CSTM Constellium SE

Статус: Активна

45% за 10 мес.

14.85

Вход

13.36

Цена

21.5

Цель

Инвест-идея Constellium SE

Рост спроса на алюминиевую продукцию

О компании

Constellium SE (CSTM) — европейская компания, один из ведущих производителей прокатных и экструдированных алюминиевых изделий, обслуживающих в первую очередь конечные рынки аэрокосмической, упаковочной и автомобильной промышленности. Компания основана в 2011 году, штаб-квартира находится в Париже, Франция.

В чем идея?

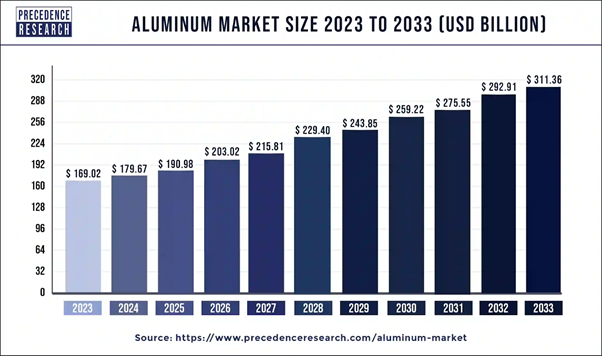

- Алюминий обладает рядом важных качеств для современной экономики, в связи с чем ожидается, что объем рынка металла будет расти с совокупной среднегодовой скоростью (CAGR) 6,3% и достигнет $311,36 млрд к 2033 году.

- На большинстве конечных рынков Constellium, согласно прогнозам, рост потребления алюминия будет увеличиваться еще более высокими темпами, что должно позитивно сказаться на финансовых результатах компании.

- В октябре 2024 года Европейская комиссия повысила пошлины на китайские электромобили с 10% до 45%, что может увеличить конкурентоспособность европейского автопрома и стимулировать производство автомобилей в ЕС, что увеличит спрос на алюминий.

- На фоне новых пошлин ЕС китайские концерны могут увеличить масштабы производства автомобилей на территории ЕС, что также приведет к росту спроса на алюминий в регионе.

- Constellium провела реконструкцию завода по переработке алюминия в Неф-Бризахе, увеличив мощность предприятия на 75%.

- Министерство обороны США инвестировало $23 млн в расширение мощности предприятия компании Muscle Shoals.

- Несмотря на временные трудности, менеджмент Constellium по-прежнему уверен в достижимости целевого значения Аdj. EBITDA на уровне €800 млн по итогам 2025 года.

- Constellium реализует программу обратного выкупа акций, авторизованная сумма которой составляет 12,16% от текущей рыночной капитализации компании.

Почему нам нравится Constellium Nv?

Причина 1. Рост спроса на алюминиевую продукцию

Constellium является глобальным производителем широкого спектра рулонных и экструдированных алюминиевых изделий, предназначенных для рынков упаковки, аэрокосмической промышленности, автомобилестроения, обороны и других отраслей экономики.

Constellium не добывает полезные ископаемые и не производит первичный алюминий. Бизнес-модель компании основана на повышении стоимости алюминиевого сырья за счет его переработки в полуфабрикаты с высокой добавленной стоимостью, а в некоторых случаях и в готовые изделия. Компания делит свою деятельность на следующие сегменты:

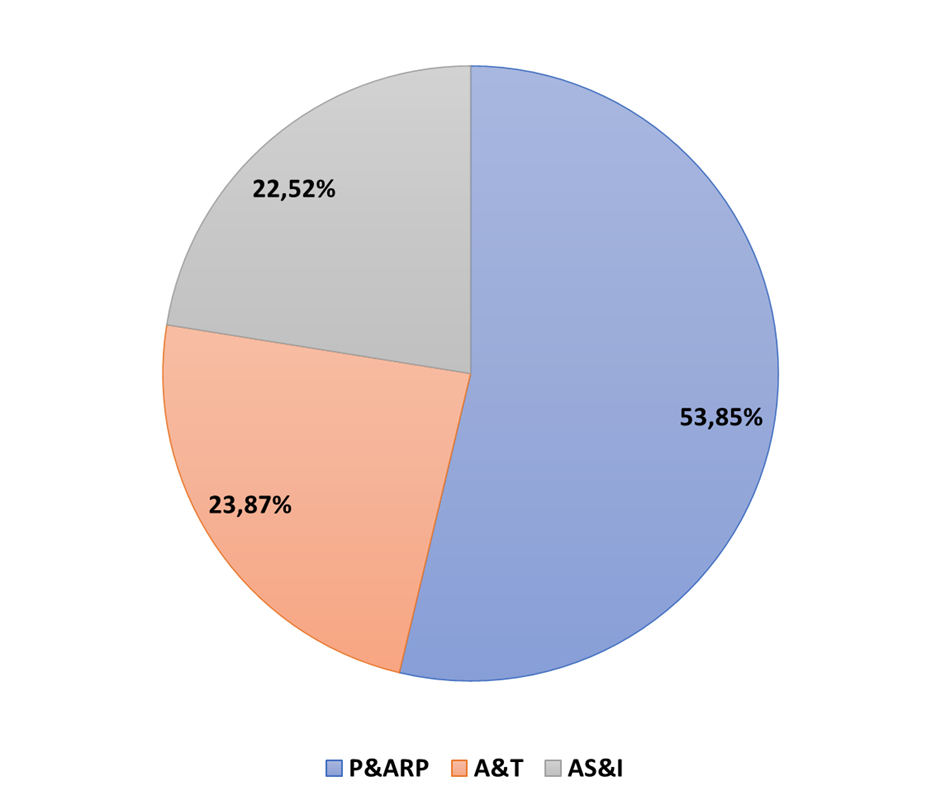

- Packaging & Automotive Rolled Products (P&ARP) — продукты проката для индустрии упаковки и автомобилестроения. Алюминиевый прокат, производимый в рамках этого сегмента на европейских и североамериканских предприятиях, поставляется для использования в различных сферах. Его применяют для создания твёрдой тары, например, банок для напитков и консервированных продуктов, а также в качестве мягкой упаковки, такой как фольга. Кроме того, сегмент поставляет на рынок автомобилестроения ряд технически сложных материалов, таких как листы кузова автомобилей и материалы для теплообменников. В 2023 году на этот сегмент пришлось 53,85% выручки компании.

- Aerospace & Transportation (A&T) — продукты для авиационной и транспортной промышленности, которые поставляются на соответствующие рынки, а также для оборонного сектора в форме алюминиевого проката. В 2023 году на этот сегмент пришлось 23,87% выручки компании.

- Automotive Structures & Industry (AS&I) — алюминиевые конструктивные элементы, которые поставляются для различных отраслей транспортной промышленности (конструкции кузова, боковые амортизаторы, корпуса аккумуляторных батарей и т.д.). В 2023 году на этот сегмент пришлось 22,52% выручки компании.

Структура выручки компании

Рост использования алюминия в различных отраслях промышленности обусловлен несколькими важными качествами этого металла:

- алюминий намного легче стали и прочнее некоторых сплавов из нее;

- не подвержен коррозии;

- обладает хорошей тепло- и электропроводностью.

На этом фоне Precedence Research ожидает, что с 2024 по 2033 годы объем рынка алюминия будет расти с CAGR 6,3% и достигнет объема $311,36 млрд к 2033 году.

Рост рынка алюминия

Как было отмечено выше, значительное количество всей алюминиевой продукции Constellium производится для рынка упаковки, преимущественно банок для напитков. Алюминий является предпочтительным материалом для их транспортировки, поскольку банки, произведенные из этого металла, могут укладываться штабелями и храниться более плотно, чем упаковка других форматов (например, стеклянные бутылки).

Стоит отметить, что алюминий не теряет своих свойств при переплавке, которая требует существенно меньшего количества энергии, чем производство первичного алюминия (из природных ресурсов). Известно, что для изготовления вторичного (переработанного) алюминия необходимо лишь 5% энергии, затрачиваемой на производство алюминия из руды. Согласно данным International Aluminium Institute, более 70% материалов, используемых сегодня в алюминиевых банках можно переработать и использовать заново, в то время как для стеклянной и пластиковой тары этот показатель составляет 34% и 40% соответственно.

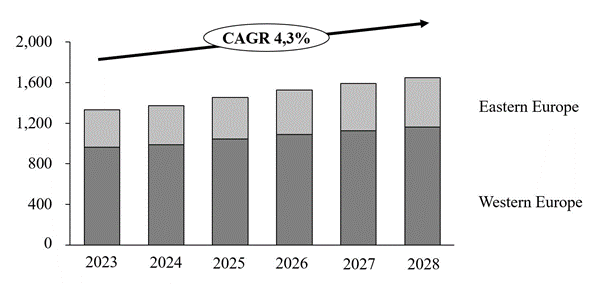

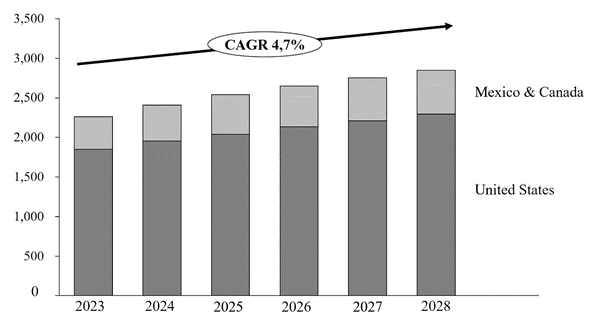

По этим причинам для упаковки напитков все чаще используются алюминиевые банки. Ожидается, что в Европе и Северной Америке применение этой тары до 2028 года будет расти с CAGR 4,3% и 4,7% соответственно. По сравнению с прошлым годом этот прогноз был улучшен. На недавней телеконференции менеджмент Constellium отметил рост спроса на упаковку.

Рост использования алюминия в упаковке в Европе

Рост использования алюминия в упаковке в Северной Америке

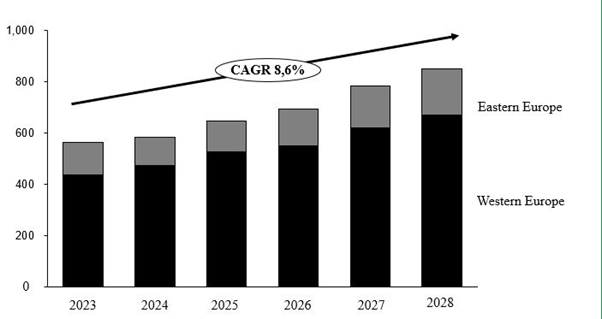

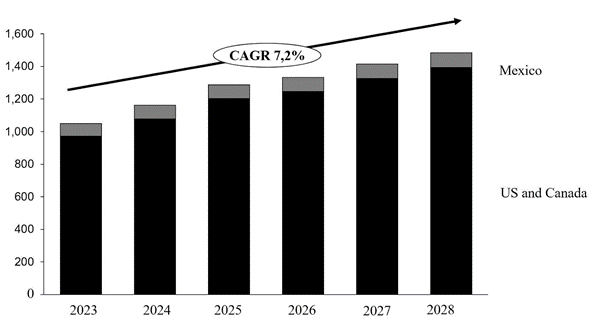

В то же время из-за своей легкости алюминий все более активно используется в автомобилестроении. Это связано с необходимостью увеличения энергоэффективности для снижения выбросов СО2, а также с активным развитием отрасли электромобилей. Для этой категории транспортных средств особенно остро стоит вопрос снижения веса автомобиля, поскольку в таком случае аккумулятор (одна из самых тяжелых частей электромобиля) может работать без подзарядки дольше. По прогнозам, потребление алюминия в автомобилестроении до 2028 года будет расти с CAGR 8,6% в Европе и 7,2% в США.

Рост потребления алюминия в автомобилестроении в Европе

Рост потребления алюминия в автомобилестроении в Северной Америке

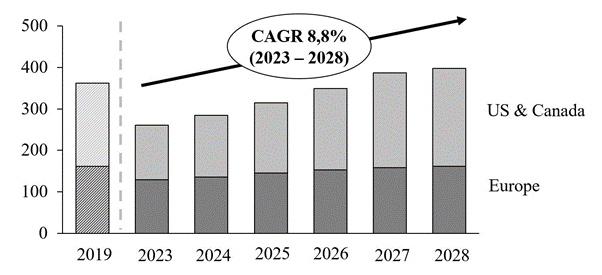

Отдельного внимания заслуживает аэрокосмическая отрасль. Boeing прогнозирует, что к 2042 году миру потребуется 42,6 тыс. новых лайнеров разных форматов. Ожидается, что по этой причине мировое потребление алюминия авиационной отраслью будет расти с CAGR на уровне 8,8% до 2028 года.

Потребление алюминия в аэрокосмической отрасли

Таким образом, за счет своих уникальных качеств алюминий приобретает все большую популярность на различных промышленных рынках. Он используется при изготовлении тары для напитков, производства автомобилей и авиационного транспорта. В соответствии с текущими прогнозами, мировая экономика будет потреблять все больше алюминия, что, вероятно, повлечет за собой рост спроса на продукцию Constellium.

Причина 2. Новые стимулы для европейского автопрома

Как было отмечено выше, Constellium представляет собой привлекательный бизнес с крепким фундаментом: компания производит продукцию с высокой добавленной стоимостью, спрос на которую будет расти относительно быстрыми темпами по мере масштабирования рынка алюминия.

Тем не менее, из-за ряда временных причин капитализация компании снизилась на 22,5% с начала года и на 37,8% с апрельских максимумов.

Динамика капитализации Constellium

Одной из основных причин падения стоимости акций Constellium стало ослабление спроса на алюминий со стороны автомобильной промышленности Европы, где производство транспортных средств остается ниже доковидных уровней. Проблемы сектора в последнее время стали перерастать в социально-политическую плоскость, в связи с чем власти ЕС начали проявлять больше внимания стимулированию национальной индустрии автомобилестроения.

Так, согласно октябрьскому докладу European Parliamentary Research Service (EPRS), подготовленному для Европейского парламента, европейская индустрия производства транспортных средств столкнулась с целым рядом негативных факторов (высокая стоимость электроэнергии, проблемы с цепочками поставок, низкий экономический рост в ЕС, невозможность конкурирования с китайскими брендами и т.д.), которые необходимо решать с помощью государственной поддержки и изменения государственного регулирования.

В частности, EPRS ссылается на недавний отчет бывшего руководителя Европейского центрального банка (ЕЦБ) Марио Драги и предлагает принять срочные меры для улучшения ситуации в автомобилестроении, среди которых:

- введение субсидий на электроэнергию и оплату труда;

- облегчение нормативов по обязательному снижению выбросов CO2 для автомобилей малой грузоподъемности;

- стимулирование роста автоматизации производств;

- дополнительные инвестиции в инфраструктуру для электромобилей (зарядки и тд).

О том, что власти ЕС должны снизить требования в отношении обязательной доли продаж электромобилей (Battery-Electric Vehicles, BEV) все чаще говорят крупнейшие автоконцерны Европы, а также представители власти, поскольку отрасль столкнулась со снижением продаж электрических транспортных средств. По данным Европейской ассоциации автопроизводителей (ACEA), в августе 2024 году количество регистраций новых BEV в ЕС снизилось на 43,9% год к году (г/г), что ставит под угрозу выполнение нормативов ЕС и может привести к штрафам для тех компаний, которые не достигнут предписанных целевых показателей.

Например, генеральный директор Renault и президент ACEA Лука де Мео отметили, что автомобильной промышленности могут грозить штрафы в размере €15 млрд, если она не сможет увеличить продажи электромобилей в соответствии с действующими нормативами ЕС. Председатель правления Volkswagen Ханс Дитер Пётч предложил, чтобы ЕС дал автомобильной промышленности больше времени для достижения целевых показателей по выбросам CO2. Министр промышленности Италии Адольфо Урсо заявил, что без принятия своевременных мер европейская промышленность рухнет.

Европейская Комиссия согласилась с необходимостью защитить европейскую автомобильную промышленность и предложила повысить пошлины на китайские электромобили с 10% до 45%. Состоявшееся 4 октября 2024 года голосование в ЕС, несмотря на сопротивление Германии, санкционировало введение этой меры, что дало Европейской комиссии право на повышение пошлин.

Эти обстоятельства с высокой долей вероятности приведут к удорожанию китайских автомобилей в ЕС и вернут европейским концернам возможность конкурировать с азиатскими компаниями, что может привести к росту производства транспортных средств в регионе.

При этом Reuters отмечает, что китайские концерны могут ускорить открытие собственных заводов по производству электромобилей в Европе для нивелирования введенных ЕС пошлин. Некоторые китайские автоконцерны, такие как Chery Auto, BYD, SAIC, XPeng и другие, ранее объявили об инвестициях в расширение или открытие производственных мощностей на территории Европы. Вне зависимости от дальнейшего направления развития событий — роста производства китайских концернов в ЕС или европейских компаний на территории собственных стран — в ближайшем будущем выпуск новых автомобилей в ЕС может увеличиться. Это приведет к росту спроса на сопутствующие материалы, в первую очередь на алюминий.

Таким образом, проблемы в автомобильной отрасли ЕС привели к повышенному вниманию к индустрии со стороны бизнеса и властей блока. Власти ЕС согласовали значительное повышение пошлин на китайские электромобили с 10% до 45%, а также не исключают ослабления нормативов продаж электромобилей. Эти меры окажут поддержку европейскому автопрому, который в скором времени может вернуться к росту производства и предъявить более высокий спрос на алюминий.

Причина 3. Новые проекты

Несмотря на временные трудности и снижение спроса на алюминий в Европе, за последнее время в бизнесе Constellium произошло несколько позитивных изменений, которые закладывают основу для роста производства и увеличения спроса на продукцию компании в будущем.

Во-первых, компания в середине сентября расширила мощность предприятия в Неф-Бризахе (Франция), увеличив объем переработки автомобильной и упаковочной продукции на 75% до 130 000 метрических тонн. С появлением новых мощностей предприятие также рассчитывает увеличить содержание вторичного сырья в своей продукции, отвечая на рост спроса на экологически чистые материалы в автомобилях и упаковке.

Как было отмечено выше, для производства переработанного алюминия требуется лишь 5% энергии, затрачиваемой на выплавку металла из природных ресурсов. Увеличение перерабатывающих мощностей Constellium означает, что компания сможет получать больше дешевого сырья, что окажет позитивное влияние на маржинальность бизнеса. На недавней телеконференции с инвесторами менеджмент компании отметил, что завод будет быстро наращивать мощности и выйдет на полную загрузку в 2025 году.

Другой позитивной новостью стал выбор Министерством обороны США предприятия Constellium, Muscle Shoals, для расширения мощностей по производству алюминия в соответствии с Законом об оборонном производстве.

В последние годы внутренние мощности США отставали от роста спроса на плоский алюминиевый прокат во многих отраслях обрабатывающей промышленности, вынуждая прокатные заводы США полагаться на импортные слябы для удовлетворения своих потребностей. Плоский алюминиевый прокат является важнейшим сырьем для оборонной и аэрокосмической отраслей, что делает необходимым развитие соответствующих мощностей на территории США.

Выделение заводу Constellium $23 млн из государственных фондов позволит компании не только увеличить объемы производства на предприятии, но и получить стабильного покупателя в виде Министерства обороны США.

Кроме того, в июле 2024 года Constellium объявила о подписании долгосрочного соглашения с южнокорейской Lotte Infracell о поставках фольги для аккумуляторов в Европе. Компании вместе инвестируют около $30 млн в немецкий завод Constellium Singen для расширения его производственных мощностей. Специализированная фольга, производимая на предприятии, будет использоваться в аккумуляторах электромобилей. Constellium ожидает, что проект будет завершен в 2025 году, а его внутренняя норма возврата капитальных вложений (Internal Rate of Return, IRR) превысит 15%.

На фоне новых проектов во время телеконференции по итогам 2-го квартала 2024 года менеджмент Constellium подтвердил цель увеличить Аdj. EBITDA до €800 млн в 2025 году. Для сравнения, в 2023 году этот показатель составил €713 млн. Отвечая на соответствующий вопрос, Генеральный директор Constellium Жан-Марк Жермен отметил ряд факторов, которые позволят компании нарастить Аdj. EBITDA на €90–€100 млн в ближайшие полтора года:

- Погодные условия, негативно повлиявшие на результаты компании в Масл-Шолс (США) в начале года, ,были аномальными, в связи с чем вряд ли могут оказать сопоставимый негативный эффект в будущем. Это приведет к росту производства предприятия за счет эффекта низкой базы в будущем году;

- Рост объемов переработки на новом предприятии в Неф-Бризахе, которое должно выйти на полную мощность уже в 2025 году;

- Рынки упаковки и производства автомобилей в США сохраняют потенциал роста.

Таким образом, несмотря на временные трудности, с которыми Constellium столкнулась в текущем году, инициативы, предпринятые компанией в последнем полугодии, включая расширение мощности завода, подтверждают способность компании демонстрировать рост бизнеса в ближайшем будущем. Важным фактором остается уверенность менеджмента в способности компании достичь Аdj. EBITDA на уровне €800 млн, что предполагает рост показателя более чем на 10% в ближайшие полтора года.

Причина 4. Программа обратного выкупа акций

В феврале 2024 года Совет директоров Constellium одобрил программу обратного выкупа акций на сумму до $300 млн до конца 2026 года.

По состоянию на конец 2-го квартала 2024 года у Constellium оставалось около $260 млн неиспользованных средств, что составляет 12,16% от рыночной капитализации компании. При этом на недавней телеконференции с инвесторами менеджмент Constellium отметил, что компания в последнее время увеличила объемы выкупа акций.

Таким образом, в связи со снижением капитализации Constellium может сохранить повышенные объемы выкупа акций, что может привести к росту интереса инвесторов к компании.

Финансовые показатели

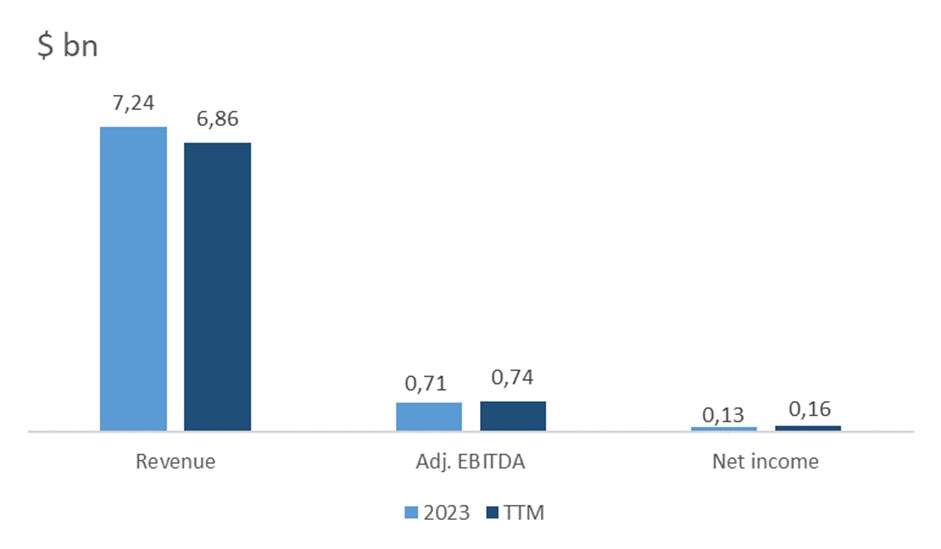

Финансовые результаты Constellium за последние 12 месяцев (TTM) можно резюмировать следующим образом:

- Выручка составила €6,86 млрд, что на 5,25% меньше, чем по итогам 2023 года.

- Показатель Аdj. EBITDA вырос с €0,71 млрд до €0,74 млрд. Маржинальность по показателю увеличилась с 9,85% до 10,72%.

- Чистая прибыль составила €0,16 млрд против €0,13 млрд по итогам прошлого года.

Снижение выручки связано с сокращением отгрузок и более низкой выручкой на тонну продукции. В то же время компания смогла увеличить операционную и чистую прибыль за счет оптимизации затрат, что также благоприятно отразилось и на результатах за 1-е полугодие 2024 года.

Динамика финансовых показателей компании

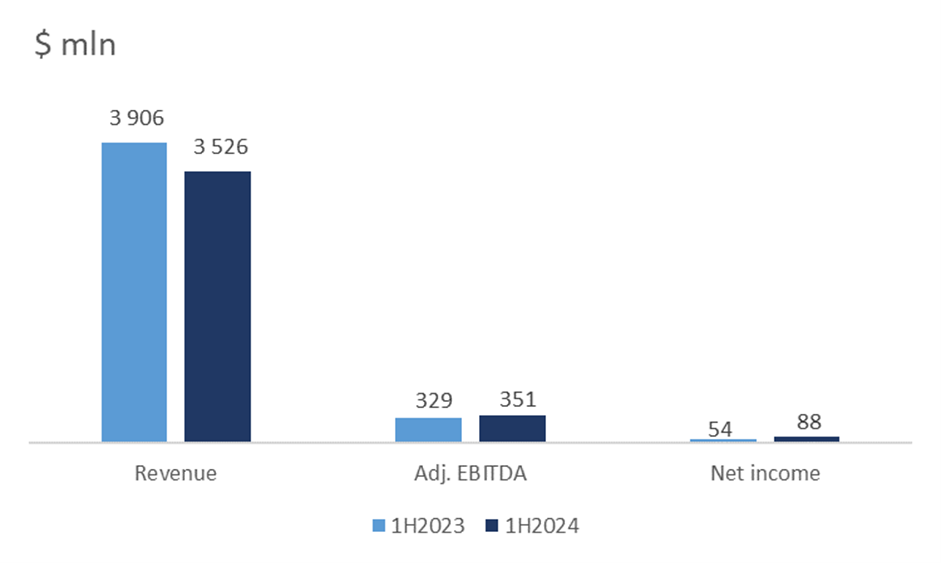

Результаты Constellium по итогам 1-го полугодия 2024 года представлены ниже:

- Выручка снизилась на 9,73% г/г до €3,53 млрд.

- Показатель Adj. EBITDA вырос с €329 млн до €351 млн.

- Чистая прибыль составила €88 млн против €54 млн годом ранее.

Динамика финансовых результатов компании за 1-е полугодие 2024 года

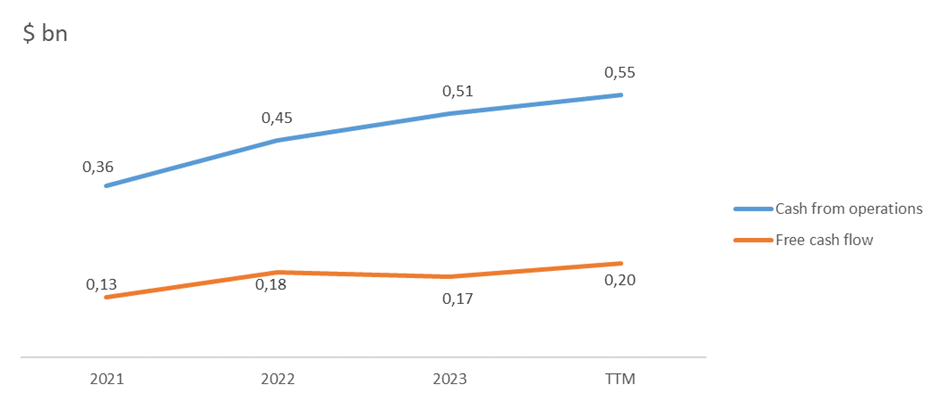

- По итогам последних 12 месяцев операционный денежный поток вырос до €0,55 млрд против €0,51 млрд по итогам 2023 года.

- Свободный денежный поток увеличился с €0,17 млрд до €0,20 млрд.

Рост операционного и свободного денежного потока связан в основном с увеличением чистой прибыли и оборотного капитала.

Денежный поток компании

Долговая нагрузка Constellium находится в пределах нормы::

- Общий долг составляет €1,90 млрд.

- На денежные эквиваленты приходится €213 млн.

- Чистый долг к Adj. EBITDA LTM составляет 2,3x.

- Коэффициент покрытия процентных расходов составляет 5,4x.

Такой уровень долговой нагрузки говорит об умеренной финансовой устойчивости компании.

Оценка

Constellium торгуется с дисконтом к среднеотраслевому уровню: EV/Sales — 0,52x, EV/EBITDA — 5,50x, P/E — 12,73x, Fwd P/E — 6,49x, P/FCF — 10,38x

Сопоставимая оценка

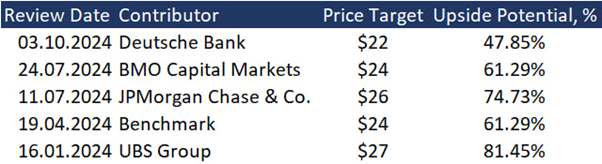

Средний ценовой таргет от топ-5 инвестиционных банков Wall Street составляет $24,6 за акцию. Согласно нашему консенсусу, компания недооценена по среднеотраслевым и историческим мультипликаторам; справедливая рыночная стоимость акций составляет $21,5, что предполагает потенциал роста 44,8%.

Ценовые таргеты инвестиционных банков

Ключевые риски

- Неясные последствия потопа на заводах в Швейцарии. Во 2-м квартале предприятиях Constellium в Сьерре и Чипписе в регионе Вале в Швейцарии произошел потоп. Во время телеконференции с инвесторами менеджмент компании сообщил, что производство на предприятиях было приостановлено на период сушки и ремонта оборудования. Стоит отметить, что, по оценкам компании, на эти предприятия приходится менее 5% от суммарного производства Constellium. Кроме того, завод в Сьерре обслуживал в основном европейский промышленный рынок, и загрузка предприятия была меньше среднеисторических значений на фоне слабого спроса со стороны европейской автоиндустрии.

- Во 2-м квартале 2024 года Constellium начала запланированные ремонты на предприятиях в Алабаме, США (город Масл-Шулс) и в Западной Вирджинии, США (город Равенсвуд), что продолжает оказывать ограниченный негативный эффект на общий объем производства компании.

- Возможное замедление роста спроса на алюминий. Если рынки автомобилестроения и упаковки в США столкнутся со спадом, глобальное потребление алюминия может снизиться, что может привести к негативным финансовым последствиям для Constellium.