BMW Bayerische Motoren Werke Aktie

Статус: Активна

32% за 12 мес.

76

Вход

75.46

Цена

100

Цель

Инвест-идея Bayerische Motoren Werke Aktie

Стабильность продаж

О компании

BMW Group разрабатывает и производит автомобили и мотоциклы под брендами BMW, MINI, Rolls-Royce и BMW Motorrad. Продукция компании охватывает сегменты от премиальных компактных моделей до моделей класса люкс и высокопроизводительных автомобилей. Кроме того, BMW оказывает финансовые услуги, предлагая кредитное финансирование и лизинг автомобилей и мотоциклов своих брендов для розничным клиентам. Компания ведёт деятельность по всему миру, ее крупнейшие рынки сбыта — Китай, Европа и США.

В чем идея?

- Господство китайских электромобилей, обеспеченное значительной государственной поддержкой, стало причиной новой волны торговых войн. В ответ на недавнее повышение пошлин на импорт электромобилей из Китая в ЕС рынок ожидает ответные меры, что оказывает сильное давление на оценки немецких автопроизводителей, несмотря на их ограниченную уязвимость перед возможными встречными тарифами со стороны Китая.

- Китай ранее продемонстрировал, что может ввести ответные меры, повысив тарифы на коньяк, что в первую очередь нанесло удар по Франции, активно поддержавшей повышение пошлин.

- Кроме того, переговоры между Китаем и ЕС продолжаются, и стороны настроены найти решение.

- BMW занимает третье место в мире среди автопроизводителей по продажам электромобилей и применяет сбалансированный подход к электрификации своего модельного портфеля. Модели Battery Electric Vehicles (BEV) уже обеспечивают рост продаж, и мы ожидаем, что планируемый запуск специализированной EV-платформы ускорит продажи электромобилей компании.

- Временная нестабильность продаж, связанная с обновлением моделей Mini и Rolls-Royce, должна завершиться во второй половине 2024 года.

- Недавние проблемы с тормозной системой и снижение годового прогноза компании создают благоприятную возможность для входа в акции BMW при сниженной оценке.

Почему нам нравится Bayerische Motoren Werke AG?

Причина 1: Торговые войны между Европой и Китаем давят на оценки немецких автопроизводителей

Отношения между Китаем и ЕС в сфере торговли становятся все более сложными, и в последние месяцы автомобильная отрасль оказалась в центре внимания из-за тарифных ограничений. Во-первых, в 2023 году Китай обеспечил около 66% мирового производства электромобилей и 61% их мировых продаж (по состоянию на август 2024 года). Экспорт китайских электромобилей ежегодно устанавливает рекорды.

По мере того, как доля китайских электромобилей на европейских рынках растет, правительства стран ЕС все больше беспокоит чрезмерная государственная поддержка, позволяющая китайским производителям сбивать цены и подрывать позиции местных компаний. В недавнем отчете ЕС выделены некоторые несправедливые преимущества, которыми пользуются производители электромобилей в Китае:

- Прямые субсидии на электромобили действуют с 2010 года. Даже в 1-й половине 2023 года 5 из 10 крупнейших компаний, получивших государственные гранты, были производителями электромобилей или батарей.

- Государственная поддержка государственных предприятий включает льготные кредиты от госбанков, выдаваемые вне зависимости от прибыльности компании, а также финансовую помощь местных властей и спасение проблемных компаний, таких как Nio.

- Компании получают завышенные кредитные рейтинги от государственных агентств.

- Китайские государственные предприятия находятся под фактическим контролем правительства, даже если его доля в капитале минимальна.

- С 2010 года поддержка электромобилей включает субсидии, налоговые льготы и государственную стратегию вывести китайских автопроизводителей в топ-10 мировых производителей электромобилей к 2020 году и в топ мировых автопроизводителей к 2025 году.

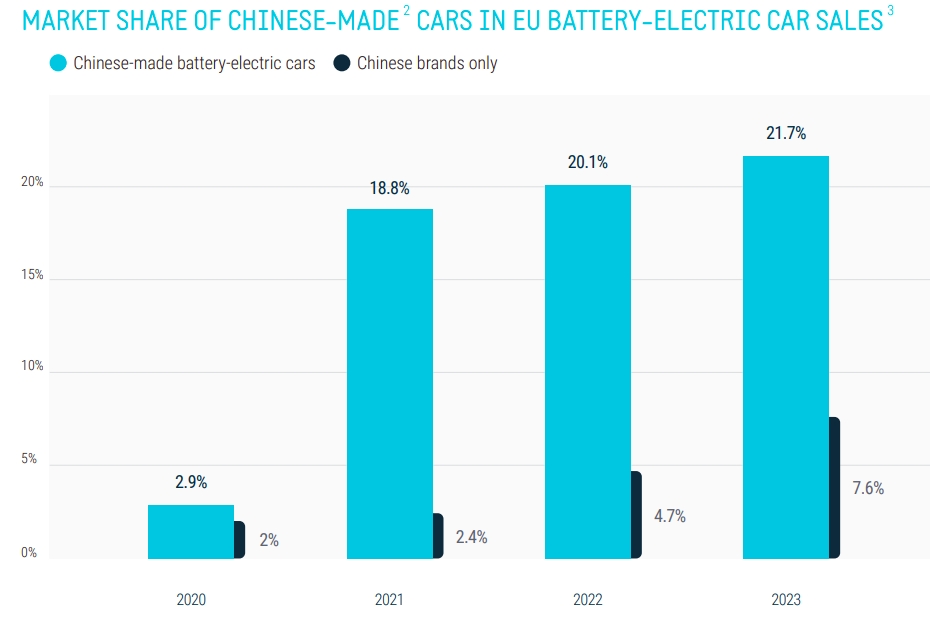

Благодаря такой государственной поддержке, китайские компании не только жестко конкурируют на внутреннем рынке, но и экспортируют автомобили в Европу по привлекательным ценам. На сегодняшний день конкуренция в ЕС находится на ранних стадиях, так как в 2023 году на китайские бренды приходилось лишь 2,5% всех регистраций новых автомобилей в Европе. Однако их доля в сегменте электромобилей (BEV) достигла более значительного показателя 7,8% в 4-м квартале 2023 года по сравнению с 5,1% годом ранее и 1,9% в 4-м квартале 2021 года. По оценкам JATO, средняя розничная цена китайского электромобиля на 30% ниже, чем европейского, и примерно на 10,5% ниже, чем японского.

На внутреннем рынке китайские автопроизводители вытесняют иностранных конкурентов: два года назад иностранные бренды занимали 53% рынка, но к июлю 2024 года их доля сократилась до 33%. Основной удар пришелся на массовые бренды, наиболее уязвимые в ценовой войне, поскольку конкуренция особенно остра в сегменте недорогих электромобилей, освобожденных от налога на покупку. При государственной поддержке и благоприятных условиях кредитования, китайские компании также выигрывают за счет более низких производственных затрат благодаря контролю страны над цепочкой поставок батарей.

Премиальные автомобильные бренды тоже оказались под давлением. Немецкие производители начали предлагать скидки на базовые модели, чтобы сохранить клиентов, но их гибкость ценовой политики не может сравниться с возможностями их китайских конкурентов. В результате все немецкие бренды отказались от участия в ценовой войне, предпочтя сохранить имидж и маржинальность, даже если это приведет к снижению продаж и доли на рынке.

Следует отметить, что на европейском рынке помимо китайских брендов присутствуют и другие компании, которые производят автомобили в Китае и продают их в Европе, включая западные и японские фирмы. Tesla также входит в их число: несмотря на наличие производства в Берлине, комплекс в Шанхае остается ключевым экспортным центром компании благодаря более крупным масштабам производства. Такие поставки составляют более половины всех китайских электромобилей, импортируемых в Европу.

Китайские электромобили столкнулись с ответными мерами на целевых рынках.

В мае 2024 года США увеличили тарифы на китайские электромобили с 25% до 100%, что фактически является запретительным уровнем. Рост импорта в Мексику и Канаду, вероятно, дает возможность компенсировать эти меры. Канада также планирует ввести импортные пошлины на китайские электромобили в размере 100% с октября 2024 года. Мексика пока не приняла аналогичные меры и служит транзитным пунктом для поставок китайской автомобильной продукции в США.

Завершив антидемпинговое расследование, в июле 2024 года ЕС ввел предварительные пошлины на импорт китайских электромобилей: для компаний, сотрудничавших с расследованием, ставка была снижена до 20,8% вместо 37,6%. Для BYD пошлина составила 17,4%, для Geely — 19,9%, а для SAIC — 37,6%. К финальному голосованию в октябре 2024 года ставки были пересмотрены: для BYD они снизились до 17%, для Geely — до 18,8%, для SAIC — до 35,3%. Компании, сотрудничавшие с расследованием, включая BMW и Volkswagen, получили ставку 20,7%, а Tesla удалось снизить ее до 7,8%. Эти пошлины добавляются к стандартной импортной пошлине в 10%. Новые ставки будут действовать с ноября 2024 года в течение пяти лет, пока ЕС ведет переговоры с Китаем.

Ответные меры со стороны Китая пока не определены, но были предприняты следующие шаги:

- Китай подал жалобу в ВТО на введенные тарифы.

- Началось антидемпинговое расследование в отношении импорта свинины, результаты которого пока не известны.

- Началось аналогичное расследование в отношении спиртных напитков из ЕС, и недавно были введены ограничения импорта бренди: импортеры обязаны вносить гарантийные депозиты в размере 34,8%–39% от стоимости импорта, которые могут быть возвращены при достижении соглашения с ЕС.

- Китай также рассматривает возможность повышения тарифов на импорт бензиновых автомобилей с двигателями объемом более 2,5 литра, что затронет премиальный сегмент, включая Porsche, Mercedes и BMW.

Введя ограничения на импорт бренди, Китай дал понять, что дополнительные ограничительные меры могут быть использованы для давления на Германию, чей экспорт автомобилей с крупными двигателями в Китай составляет $1,2 млрд. Китай входит в число крупнейших рынков для Audi, BMW, Mercedes-Benz и Porsche.

Тем не менее, эффект пошлин может оказаться не таким разрушительным, как ожидалось, поскольку менее 5% автомобилей, продаваемых немецкими брендами в Китае, являются импортными. Что касается автомобилей с двигателями объемом более 2,5 литра, то они составляют лишь 2% экспорта BMW, 4% — Mercedes и 8% — Audi благодаря высокой локализации производства. Porsche окажется в более уязвимом положении, поскольку на такие автомобили приходится 17% его продаж, но этот производитель автомобилей класса люкс сможет компенсировать тарифы за счет повышения цен, пользуясь силой бренда и ориентируясь на состоятельную аудиторию.

Рынок уже учел возможность ответных мер со стороны Китая, что привело к снижению стоимости акций немецких автопроизводителей более чем на 20% за последние шесть месяцев.

В то же время Китай может посчитать ограничительные меры в отношении автомобильных компаний недостаточными и нанести удар по более уязвимой сфере, такой как поставки свинины, импорт которой оценивается примерно в $3 млрд. Вероятно, Китаю нет необходимости атаковать Германию, чтобы улучшить свои переговорные позиции, так как Германия была одной из стран, проголосовавших против повышения пошлин. Можно предположить, что, выбрав в качестве цели импорт бренди, Китай учел активную роль Франции в продвижении повышения тарифов на автомобили в Европе. Франция почти не экспортирует автомобили в Китай и могла свободно голосовать за повышение тарифов.

Еще один возможный вариант развития событий — вмешательство ВТО для стимулирования достижения соглашения между ЕС и Китаем.

Поскольку основные негативные ожидания уже отыграны рынком, а уровень риска для автопроизводителей остается ограниченным, текущую ситуацию можно рассматривать как выгодную точку входа для инвестиций в акции немецких автопроизводителей.

Причина 2: Сбалансированная стратегия электрификации

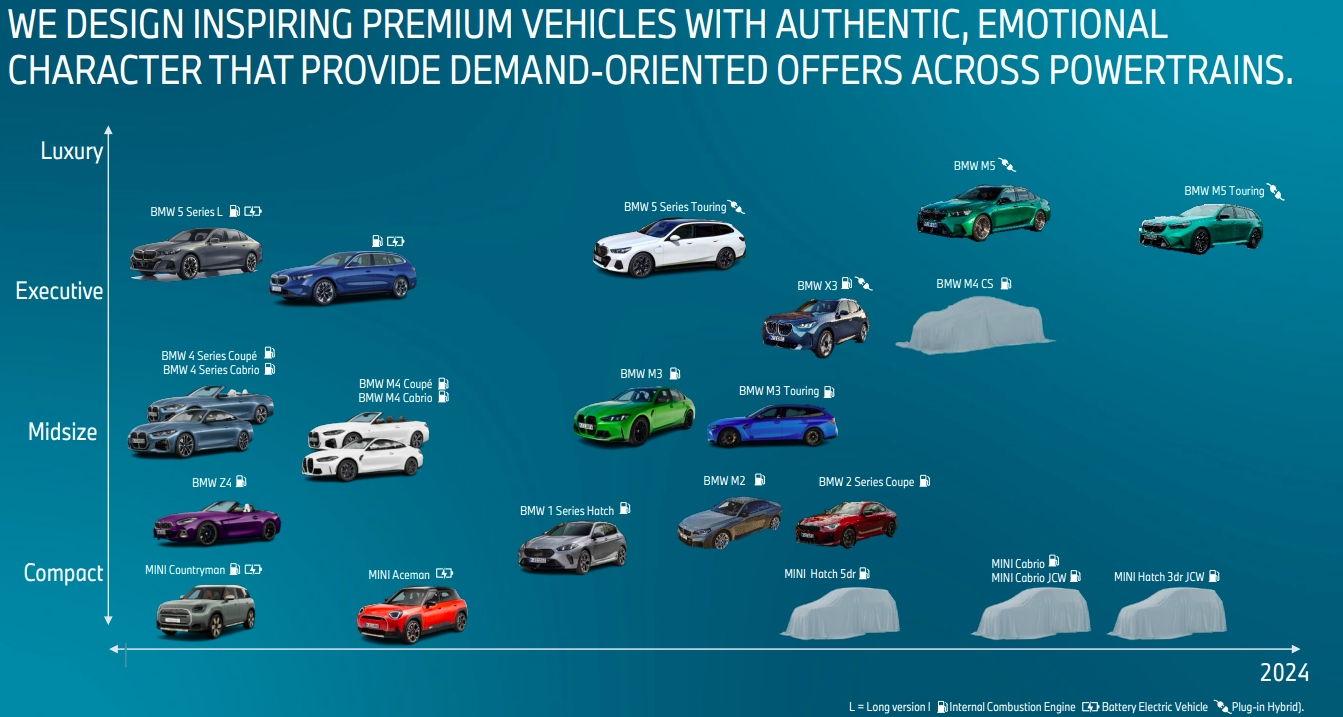

Учитывая свой долгосрочный опыт в производстве автомобилей с двигателями внутреннего сгорания (ДВС) и устоявшееся восприятие качества, BMW придерживается сбалансированного подхода к стратегии электрификации. Следуя текущим тенденциям, компания увеличивает долю электрифицированных автомобилей: к 2025 году на них (включая гибриды) должно приходиться 30% продаж, а к 2030 году на полностью электрические модели — 50% поставок. Генеральный директор BMW подчеркивает, что ограниченный доступ к литию, кобальту и редкоземельным металлам может стать препятствием для электрификации в Европе, в то время как автомобили с ДВС можно производить из материалов, доступных в регионе. Кроме того, не все конечные рынки имеют необходимую инфраструктуру для доминирования электромобилей, и если бы BMW ориентировалась исключительно на производство полностью электрических моделей, это привело бы к сокращению рынков сбыта. С таким гибким подходом BMW успешно предоставляет заявленную свободу выбора своим клиентам.

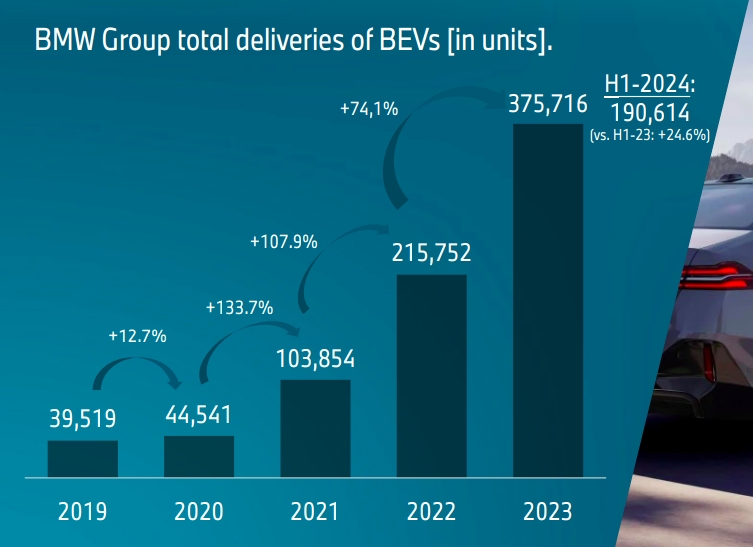

При этом компания продолжает усиливать производство электромобилей, делая основной акцент на моделях BEV. В 2023 году на BEV пришлось 15% от всех продаж компании, а за первое полугодие 2024 года этот показатель увеличился на впечатляющие 24,6% год к году (г/г) на фоне общего застоя на рынке и роста конкуренции со стороны китайских электромобилей.

По информации менеджмента, «в абсолютных показателях BMW занимает уверенное третье место среди всех мировых автопроизводителей в сегменте электромобилей».

BMW ожидает дальнейшего роста доли продаж BEV после запуска моделей, основанных на платформе Neue Klasse. Платформа представляет собой архитектуру автомобиля, реализующую его конструктивную логику. С развитием электромобилей автопроизводители часто выпускали их на существующих платформах, адаптируя ДВС-платформы под BEV, что иногда приводило к компромиссам в характеристиках модели на новом моторе. Одним из самых наглядных примеров специфических черт электромобильной архитектуры, недоступных для автомобилей с ДВС, является наличие переднего багажника.

В настоящее время BMW использует универсальную архитектуру CLAR (Cluster Architecture), позволяющую выпускать автомобили с ДВС, подключаемыми гибридами и полностью электрическими моторами. Такая унификация снижает затраты, но для успешной электрификации требуется специализированная платформа BEV, чтобы выделяться на рынке. Хотя основные технические детали моделей на базе Neue Klasse пока не разглашаются, новая конструкция однозначно будет стремиться максимально использовать преимущества электрического двигателя. Ожидается, что первые автомобили на платформе Neue Klasse поступят на рынок в 2025 году, и компания формирует у инвесторов и клиентов следующие ожидания:

- Оптимизация веса, аэродинамики и сопротивления качению под электрический мотор и интеллектуальное управление теплом;

- Колеса, тормоза и шины будут обеспечивать экономию более 9 Вт·ч/км, увеличивая пробег на одном заряде;

- Тепловой насос и управление воздушными потоками повысят эффективность батареи на 40% зимой, что критично для эффективности работы в холодную погоду;

- Снижение веса компонентов обогрева и охлаждения на 25% сократит затраты на 20%;

- Усовершенствованный пользовательский интерфейс и улучшенные информационно-развлекательные системы, что особенно важно при конкуренции с китайскими производителями.

Запас хода и срок службы батареи — ключевые факторы, определяющие удобство использования электромобиля для потребителей. BMW работает над инновациями в этой области и уже модернизировала половину своих производственных мощностей для выпуска батарей 6-го поколения, которые будут запущены в 2025 году. Новые цилиндрические модели обещают увеличить запас хода на 30%, сократить время зарядки на 30% и снизить стоимость на уровне блока на 40%–50% по сравнению с батареями 5-го поколения, сохраняя при этом тот же размер, что и у текущих призматических элементов.

Таким образом, переход BMW на специализированную платформу BEV является важным шагом для обеспечения конкурентоспособности, учитывая цель компании достичь уровня электрификации продаж более 50% к 2030 году. Компания планирует предлагать BEV во всех сегментах рынка, где она уже присутствует.

Причина 3: Стабильность продаж ключевого бренда BMW и обновление модельной линейки Mini

Несмотря на нестабильность рынка в 2024 году, продажи автомобилей ключевого бренда BMW выросли на 2,3% в первой половине 2024 года. Менеджмент компании подчеркнул, что основными драйверами роста остаются электромобили и модели верхнего премиум-сегмента.

Продажи Mini снизились на 18,8%, что связано с будущей сменой модельного ряда. В ожидании новой линейки покупатели откладывают приобретения, а на стороне продавца запасы на складах дилеров остаются ограниченными из-за снятия с производства отдельных моделей. Компания рассчитывает, что запуск нового модельного ряда увеличит продажи и предварительные заказы во второй половине 2024 года. Новый модельный портфель Mini следует принципу «свободы выбора»: модели Countryman и Cooper будут доступны с различными видами мотора, в дополнение к полностью электрической модели Aceman.

Поставки Rolls-Royce упали на 11,4%, что связано с обновлением самого продаваемого люксового внедорожника Cullinan, что сместит продажи на вторую половину года.

В то же время некоторые сложности сохраняются: BMW объявила о снижении прогноза финансовых показателей на 2024 год из-за массового дефекта в тормозных системах, поставленных Continental. Проблема затрагивает 1,53 млн автомобилей всех трёх брендов, из которых 1,2 млн уже переданы клиентам. Continental ожидает, что фактическая потребность в замене возникнет у меньшего числа машин, а интегрированный безопасный режим предотвратит аварии. Тем не менее, BMW столкнётся с дополнительными расходами на разработку специализированного диагностического ПО, гарантийными затратами более сотни миллионов долларов, бесплатными заменами в сервисах и, самое важное, с приостановкой поставок проблемных автомобилей клиентам. Кроме этого, эта ситуация оказывает негативное влияние на репутацию компании.

Новый прогноз BMW предполагает незначительное снижение мировых продаж в годовом выражении (ранее прогнозировался умеренный рост), а маржа EBIT для автомобильного сегмента ожидается в диапазоне 6%–7% вместо 8%–10%. Помимо проблем с тормозами, BMW указала на слабый потребительский спрос в Китае как на ещё одну причину пересмотра прогноза.

Текущий момент можно рассматривать как удачный для долгосрочных инвестиций в акции BMW. Снижение прогноза охладило ожидания инвесторов в дополнение к тарифным проблемам с Китаем, которые давят на котировки всех европейских производителей.

Финансовые результаты

Финансовые результаты BMW за последние 12 месяцев (TTM) до конца второго квартала 2024 года:

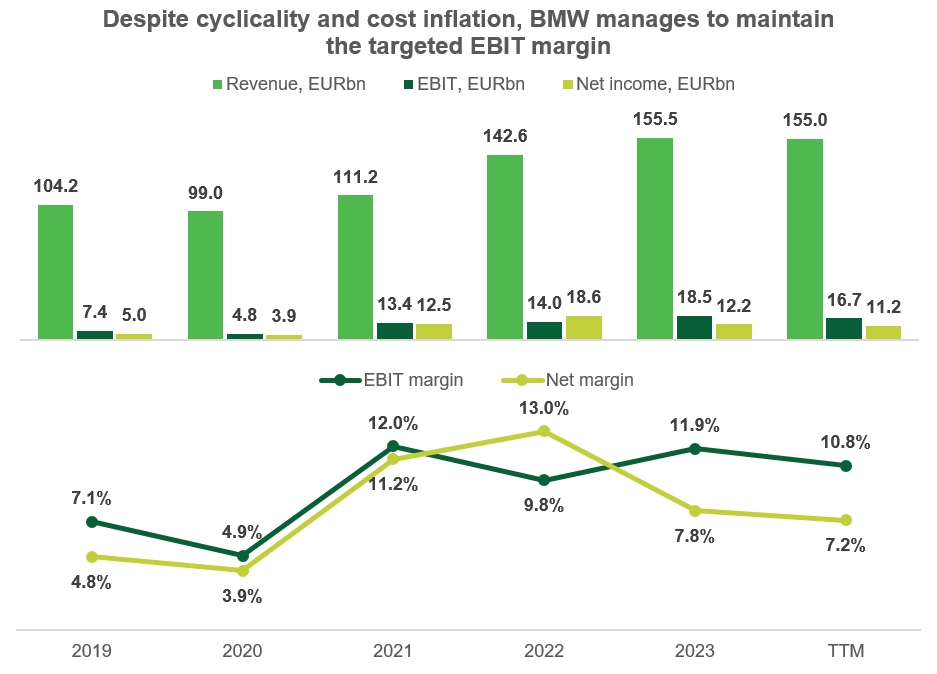

- Выручка сократилась на 0,3% до 155 млрд евро.

- EBIT снизился на 9,7% до 16,7 млрд евро, а маржа EBIT уменьшилась на 1,1 п.п. до 10,8%. На операционные результаты повлияли рост производственных и сбытовых затрат. Текущая 6-месячная маржа EBIT для автомобильного сегмента составляет 8,6%.

- Чистая прибыль составила 11,2 млрд евро, что на 7,9% меньше, чем в 2023 году, а чистая маржа сократилась примерно на 0,6 п.п., достигнув 7,2% от выручки.

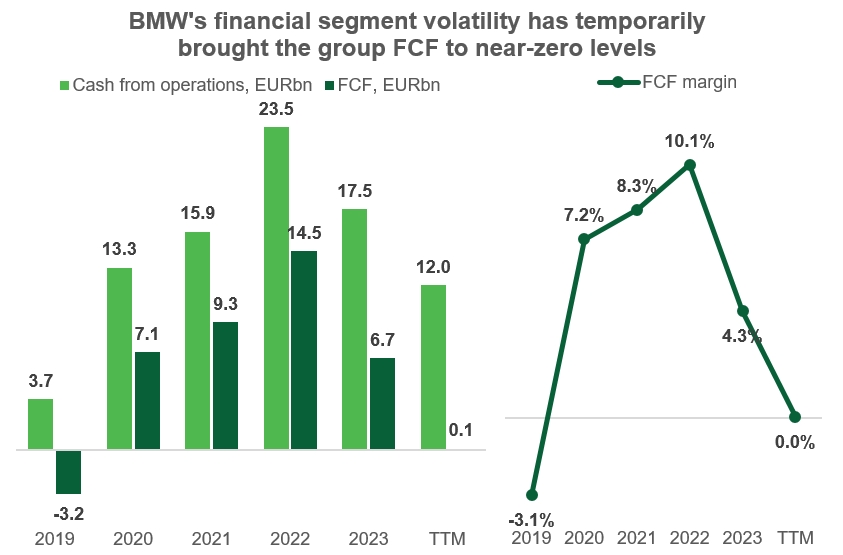

Операционный денежный поток за последние 12 месяцев сократился на 32% до 12 млрд евро по сравнению с 2023 годом. Помимо снижения чистой прибыли на 1,3 млрд евро, значительное увеличение дебиторской задолженности по лизинговым операциям на 3,6 млрд евро в первой половине 2024 года также сократило денежные притоки. Кроме этого, сказалось накопление запасов, связанное с подготовкой к росту спроса в следующем полугодии. Вместе с ростом капитальных затрат на 1 млрд евро это привело к сокращению свободного денежного потока почти до нуля.

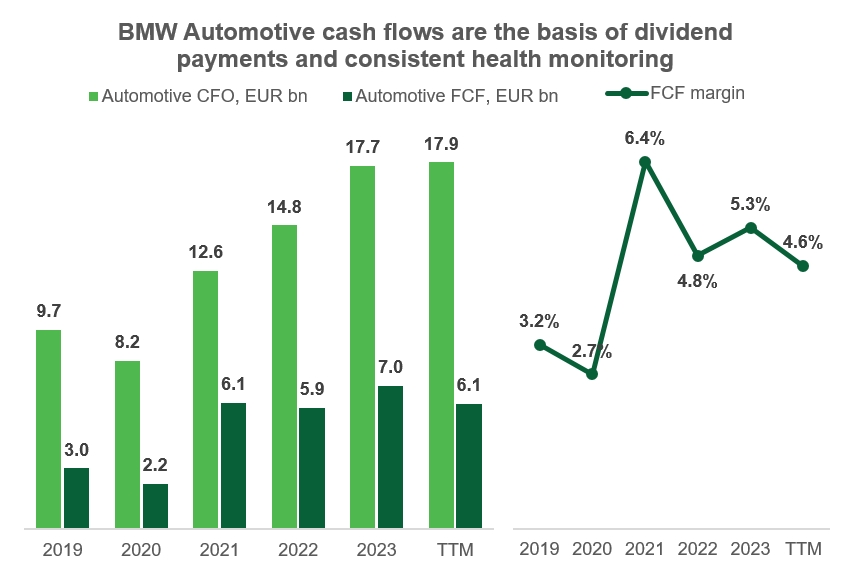

Вместе с тем, денежные потоки финансового сегмента традиционно отличаются высокой волатильностью, и BMW в основном использует потоки автомобильного сегмента для мониторинга и расчета дивидендных выплат. Операционные денежные потоки в этом сегменте выросли на 1% до 17,9 млрд евро, несмотря на увеличение запасов, но свободный денежный поток сократился на 12,9% из-за роста капитальных затрат.

Общий долг компании составляет около 102,3 млрд евро при наличии 17,9 млрд евро денежных средств на балансе. Около 49% чистого долга относится к финансовому сегменту, занимающемуся кредитованием и лизингом, который традиционно больше использует заемный капитал, чем основные подразделения компании. Общая долговая нагрузка оценивается в 3,3x EBITDA, а покрытие процентов остаётся стабильным на уровне около 25x.

BMW придерживается устоявшейся дивидендной политики, выплачивая 40% свободного денежного потока автомобильного сегмента в виде дивидендов. Компания также проводит обратный выкуп акций и имеет утверждённую программу на 500 млн евро, которые планирует использовать с июня по декабрь 2024 года.

Оценка

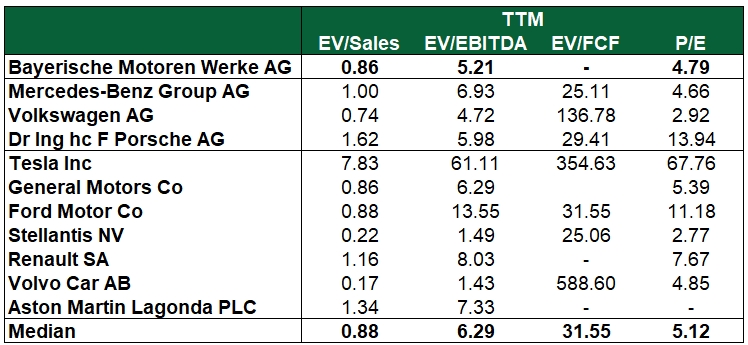

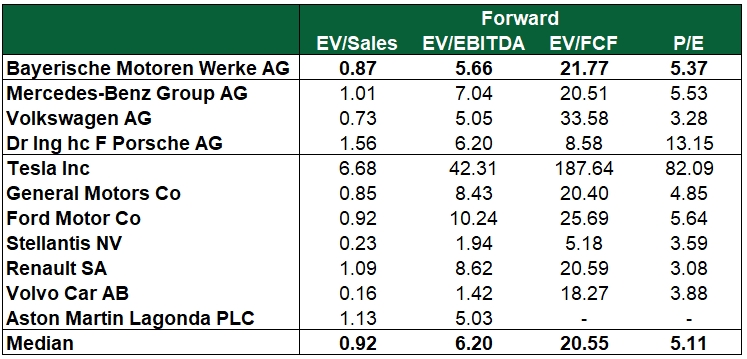

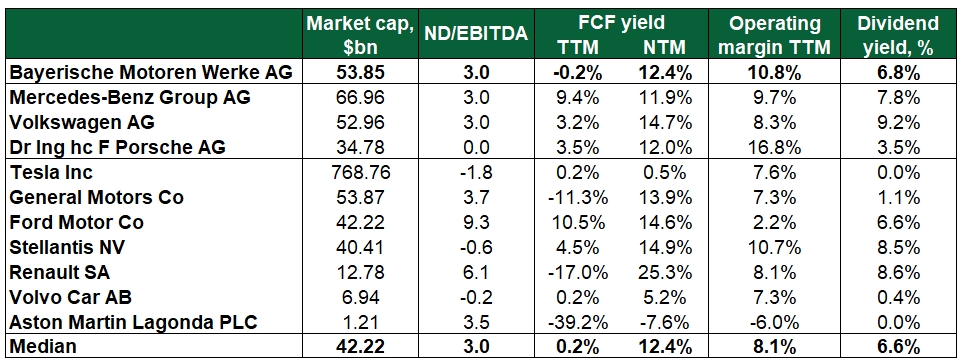

Среди немецких автопроизводителей акции BMW выглядят справедливо оценёнными, с небольшими дисконтом по мультипликаторам. При этом в сравнении с общими медианными мультипликаторами компания торгуется то с премиеей, то с дисконтом, что объясняется присутствием определенных игроков в разных сегментах рынка. Ближайшим аналогом BMW по оценке является компания Mercedes-Benz. BMW обладает операционной маржой выше медианной по рынку, но предлагает медианную ожидаемую дивидендную доходность, хотя эта доходность всё же остаётся на привлекательном уровне 6,8%.

Таким образом, мы считаем, что BMW оценена справедливо относительно конкурентов и ожидаем, что немецкие автопроизводители будут переоценены ближе к своим историческим уровням по мере ослабления торговых споров.

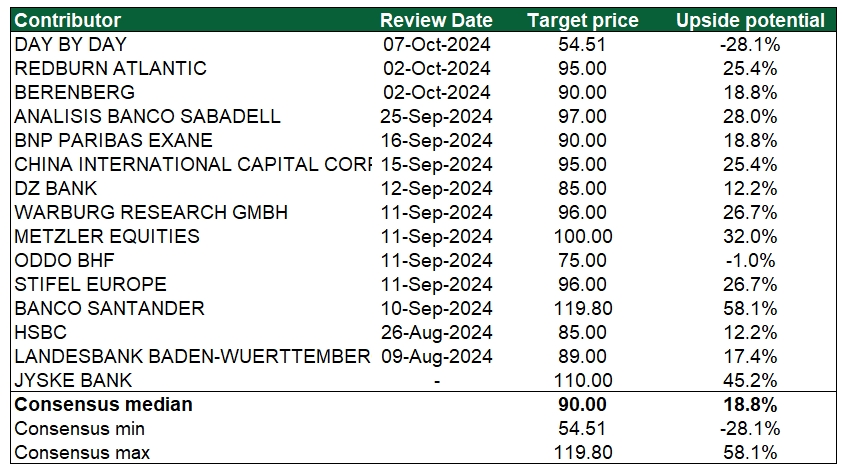

Аналитики Wall Street разделились в оценке потенциала акций BMW, причём медианный прогноз группы аналитиков, включая не приведенные ниже оценки без указания источников, составляет 90 евро, что предполагает рост на 19% от текущей цены. Наша внутренняя оценка, которая предполагает возврат P/E-мультипликатора к историческим уровням, даёт нам прогноз близкий к 100 евро, что предполагает потенциал роста на 31,6%.

Ключевые риски

- Поскольку торговая война усиливается, Китай может расширить список целевых категорий и включить более широкий ассортимент моделей автомобилей в перечень для повышения пошлин или использовать другие регуляторные меры для сокращения прибыли европейских автопроизводителей на китайском рынке.

- BMW может столкнуться с более низким, чем ожидалось, спросом на новые модели на платформе Neue Klasse, что поставит под угрозу запланированный рост на рынке электромобилей.

- Финансовый сегмент компании создаёт волатильность результатов, и просрочки могут повлиять на вклад этого сегмента в общую прибыль.

- Более продолжительное ухудшение потребительских настроений на китайском рынке негативно скажется на продажах компании.