DIAS Диасофт

Статус: Активна

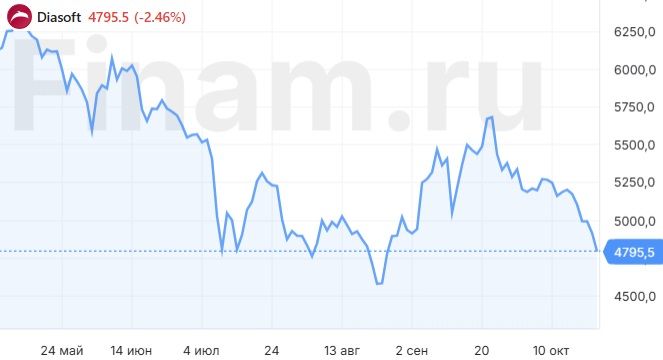

21% за 12 мес.

4 811

Вход

3 124

Цена

5 814

Цель

Инвест-идея Диасофт

Уже интересно формировать длинные позиции

Мы повышаем рейтинг акций «Диасофта» с «Держать» до «Покупать» и оставляем целевую цену 5 814 руб. Потенциал роста равен 20,8%.

С момента выхода на биржу в начале февраля 2024 года котировки акций «Диасофта» стабильно показывали одну из лучших динамик среди всех компаний, которые вышли на IPO за последний год. Мы считаем, что «Диасофт» является одной из самых интересных на текущем рынке компаний из-за высоких темпов роста, положительного свободного денежного потока, а также нулевой долговой нагрузки и регулярных дивидендных выплат акционерам. В нашем первом аналитическом обзоре мы указывали, что в акциях пока нет большого апсайда, но сейчас общее снижение рынка позволило котировкам дойти до уровней, где Мы повышаем рейтинг акций «Диасофта» с «Держать» до «Покупать» и оставляем целевую цену 5 814 руб. Потенциал роста равен 20,8%.

С момента выхода на биржу в начале февраля 2024 года котировки акций «Диасофта» стабильно показывали одну из лучших динамик среди всех компаний, которые вышли на IPO за последний год. Мы считаем, что «Диасофт» является одной из самых интересных на текущем рынке компаний из-за высоких темпов роста, положительного свободного денежного потока, а также нулевой долговой нагрузки и регулярных дивидендных выплат акционерам. В нашем первом аналитическом обзоре мы указывали, что в акциях пока нет большого апсайда, но сейчас общее снижение рынка позволило котировкам дойти до уровней, где уже интересно начинать формировать длинные позиции.

При оценке стоимости мы опирались на прогнозные скорректированные мультипликаторы P/E, EV/EBITDA, P/S, EV/S и P/FCF российских компаний-аналогов.

Диасофт — ведущий российский разработчик корпоративного ПО с сервис-ориентированной платформенной архитектурой для финансового сектора.

Компания обладает прочными рыночными позициями на российском рынке ПО для финансового сектора, которые регулярно усиливаются. По итогам 2023 года доля «Диасофт» составила около 29%, хотя еще в 2022 году она равнялась 24%. Среди известных клиентов компании Московская Биржа, 8 банков из топ-10 и 15 банков из топ-30.

Стратегия «Диасофта» не предполагает рост за счет сделок M&A, что позволяет инвесторам не опасаться регулярных дополнительных эмиссий. Основной вклад в развитие будет обеспечен за счет расширения клиентской базы и увеличения портфеля продуктов собственной разработки.

По оценке Strategy Partners, российский рынок ПО для финансового сектора в 2023 году составил 31,5 млрд руб. и достигнет 59,5 млрд руб. в 2028 году, с GAGR в этот период на уровне 13,5%. Для сравнения: прогнозные темпы роста общего рынка корпоративного ПО могут составить 12,5% в год.

У «Диасофта» контракты расписаны на годы вперед. На 30 июня законтрактованная выручка составила 19,4 млрд руб. (+43% г/г).

Компания «Диасофт» намерена направлять большую часть заработанных средств акционерам. Дивидендная политика подразумевает выплату не менее 80% от EBITDA в 2024–2025 гг. Такие щедрые условия обеспечиваются благодаря положительному денежному потоку. По нашим оценкам, в ближайшие 12 месяцев дивиденд на акцию может составить 419 руб. с дивдоходностью 8,7%, что выше, чем у других IT-компаний.

В 2023 фингоду, завершившемся 31 марта, выручка компании увеличилась на 27% г/г, до 7,2 млрд руб. Без учета расходов на IPO EBITDA увеличилась на 36% г/г, до 4,2 млрд руб., а маржа составила 46%. Если не учитывать расходы на IPO, то рост чистой прибыли составил 27% г/г, до 3,3 млрд руб., с маржой 37%. Главным негативом в отчетности является снижение свободного денежного потока на 11% г/г, что произошло на фоне увеличения капитальных затрат на 20% при неизменном операционном денежном потоке, из-за одноразовых затрат на проведение IPO.

Среди рисков стоит выделить нарастание конкуренции со стороны других игроков на рынке, создание крупными банками собственного финансового ПО, рост дефицита кадров и зарплат сотрудникам, что является частой проблемой для IT-сектора. Также стоит отметить изменение налогового законодательства с 1 января 2025 года, в рамках которого ставка налога на прибыль для IT-сектора вырастет с 0% до 5%, что не очень существенно, но повлияет на результаты компании.

При оценке стоимости мы опирались на прогнозные скорректированные мультипликаторы P/E, EV/EBITDA, P/S, EV/S и P/FCF российских компаний-аналогов.

Диасофт — ведущий российский разработчик корпоративного ПО с сервис-ориентированной платформенной архитектурой для финансового сектора.

Компания обладает прочными рыночными позициями на российском рынке ПО для финансового сектора, которые регулярно усиливаются. По итогам 2023 года доля «Диасофт» составила около 29%, хотя еще в 2022 году она равнялась 24%. Среди известных клиентов компании Московская Биржа, 8 банков из топ-10 и 15 банков из топ-30.

Стратегия «Диасофта» не предполагает рост за счет сделок M&A, что позволяет инвесторам не опасаться регулярных дополнительных эмиссий. Основной вклад в развитие будет обеспечен за счет расширения клиентской базы и увеличения портфеля продуктов собственной разработки.

По оценке Strategy Partners, российский рынок ПО для финансового сектора в 2023 году составил 31,5 млрд руб. и достигнет 59,5 млрд руб. в 2028 году, с GAGR в этот период на уровне 13,5%. Для сравнения: прогнозные темпы роста общего рынка корпоративного ПО могут составить 12,5% в год.

У «Диасофта» контракты расписаны на годы вперед. На 30 июня законтрактованная выручка составила 19,4 млрд руб. (+43% г/г).

Компания «Диасофт» намерена направлять большую часть заработанных средств акционерам. Дивидендная политика подразумевает выплату не менее 80% от EBITDA в 2024–2025 гг. Такие щедрые условия обеспечиваются благодаря положительному денежному потоку. По нашим оценкам, в ближайшие 12 месяцев дивиденд на акцию может составить 419 руб. с дивдоходностью 8,7%, что выше, чем у других IT-компаний.

В 2023 фингоду, завершившемся 31 марта, выручка компании увеличилась на 27% г/г, до 7,2 млрд руб. Без учета расходов на IPO EBITDA увеличилась на 36% г/г, до 4,2 млрд руб., а маржа составила 46%. Если не учитывать расходы на IPO, то рост чистой прибыли составил 27% г/г, до 3,3 млрд руб., с маржой 37%. Главным негативом в отчетности является снижение свободного денежного потока на 11% г/г, что произошло на фоне увеличения капитальных затрат на 20% при неизменном операционном денежном потоке, из-за одноразовых затрат на проведение IPO.

Среди рисков стоит выделить нарастание конкуренции со стороны других игроков на рынке, создание крупными банками собственного финансового ПО, рост дефицита кадров и зарплат сотрудникам, что является частой проблемой для IT-сектора. Также стоит отметить изменение налогового законодательства с 1 января 2025 года, в рамках которого ставка налога на прибыль для IT-сектора вырастет с 0% до 5%, что не очень существенно, но повлияет на результаты компании.