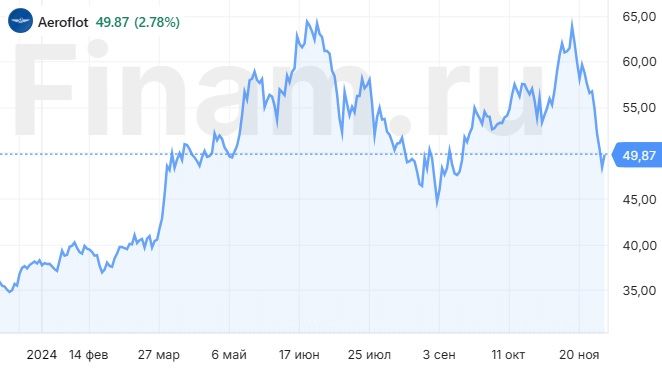

AFLT Аэрофлот

Статус: Активна

24% за 12 мес.

48.7

Вход

50.12

Цена

60.2

Цель

Инвест-идея Аэрофлот

Отчет «Аэрофлота» отразил рост финансовых результатов

Мы повышаем рейтинг с «Держать» на «Покупать» для акций «Аэрофлота» с сохранением целевой цены 60,2 руб. за акцию на фоне коррекции курса на рынке. Потенциал 23,4%. Акции «Аэрофлота» заметно просели после выхода отчета — скорее всего, ввиду резкого увеличения расходов компании, связанного с ростом затрат на топливо, техобслуживание и запчасти для воздушных судов. Негативную роль сыграло и падение курса рубля, эффект от которого ожидается в 4-м квартале 2024 года.

«Аэрофлот» — крупнейшая в России авиационная группа, которой принадлежат авиакомпания «Аэрофлот», региональные авиалинии «Россия» и лоукостер «Победа». По итогам 9 месяцев 2024 года группа занимала лидерское положение на российском рынке с долей 42,3%.

Значительное улучшение операционных и финансовых показателей. За 9 месяцев 2024 года «Аэрофлот» увеличил пассажиропоток на 18,7% г/г, до 42,5 млн человек, в том числе на внутренних линиях — на 14% г/г, до 33 млн, и на международных — на 38,3% г/г, до 9,5 млн. Такой результат достигнут благодаря увеличению количества выставленных кресел и процента их занятости, росту числа маршрутов и частоты рейсов. Благодаря этому, получилось улучшить и финансовые показатели. Так, выручка за 9 месяцев 2024 года увеличилась на 44,3% г/г, до 636,5 млрд руб., а скорректированная чистая прибыль составила 59,9 млрд руб. против убытка 111,3 млрд руб. за 9 месяцев 2023 года. Также «Аэрофлот» смог уменьшить значение чистого долга на 9,7% г/г, до 569,4 млрд руб., а финансовые расходы сократить на 76,7% г/г, до 50,7 млрд руб. Компания старается уменьшить объем кредитных обязательств, поэтому за 9 месяцев 2024 года сумма кредитов банков и облигаций снизилась на 39,5% г/г, до 53,4 млрд руб.

Рост расходов. Стоит отметить и внушительное увеличение операционных расходов — за 9 месяцев 2024 года на 49,5% г/г, до 554 млрд рублей. Преимущественно источником инфляционного давления служит расширение производственной программы и провозных емкостей. Расходы на авиатопливо выросли на 47,5% г/г, до 229,6 млрд руб., но частично покрываются выплатами по топливному демпферу. Расходы на запчасти и техобслуживание подскочили в 2,6 раза, до 40,3 млрд руб., в связи с удорожанием запчастей и увеличением налёта, в то же время затраты на обслуживание воздушных судов и пассажиров выросли на 31,7% г/г, до 108,8 млрд руб. Сальдо прочих доходов и расходов за 9 месяцев 2024 года составило 825 млн руб., что больше убытка 54,2 млрд руб. за тот же период 2023 года.

Необходимость роста капитальных затрат. Согласно отчету по МСФО за 9 месяцев 2024 года, компания увеличила объем капиталовложений на 30% г/г, при этом сильно снизив долговую нагрузку. «Аэрофлот» несколько меняет бизнес-модель, ориентируясь на собственные средства в целях покрытия инвестиционных потребностей, которые будут заключаться в основном в закупке запасных частей, компонентов и агрегатов для поддержания лётной годности флота и в масштабной замене основных IT-систем, обеспечивающих работу «Аэрофлота».

Ключевой фактор роста — расширение маршрутов, быстрый рост пассажиропотока, а также использование отечественной авиационной техники.

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам EV/EBITDA 2025Е и EV/S 2025E относительно аналогов. Наша оценка предполагает таргет 60,2 руб. и потенциал 23,4%.

Ключевыми рисками для «Аэрофлота» мы видим усиление геополитического напряжения, ухудшение прогноза по росту пассажиропотока на 2024–2025 гг. от Росавиации, рост расходов на техобслуживание, керосин и запчасти.