SOFL Софтлайн

Статус: Активна

49% за 12 мес.

Дата публикации: 2024-12-18

Обновление от: 2025-04-01

Плановое окончание: 2025-12-18

БКС ( Рейтинг )

101

Вход

101.48

Цена

150

180

Цель

Инвест-идея Софтлайн

Акцент на собственные разработки

В стратегии на 2025 г. представлен взгляд на российский рынок, отдельные отрасли и бумаги. Целевая цена акции представителя технологического сектора Софтлайна на горизонте года — 180 руб., взгляд на бумагу — «Позитивный». В этой публикации рассказываем, что ждет компанию в 2025 г.

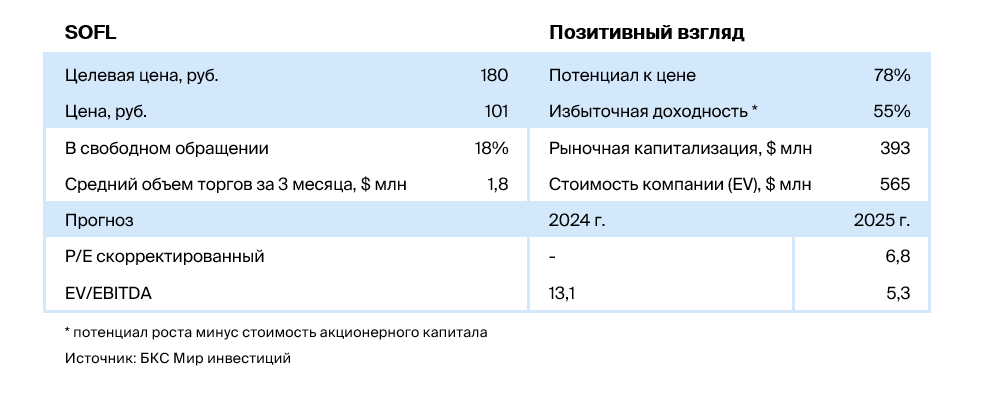

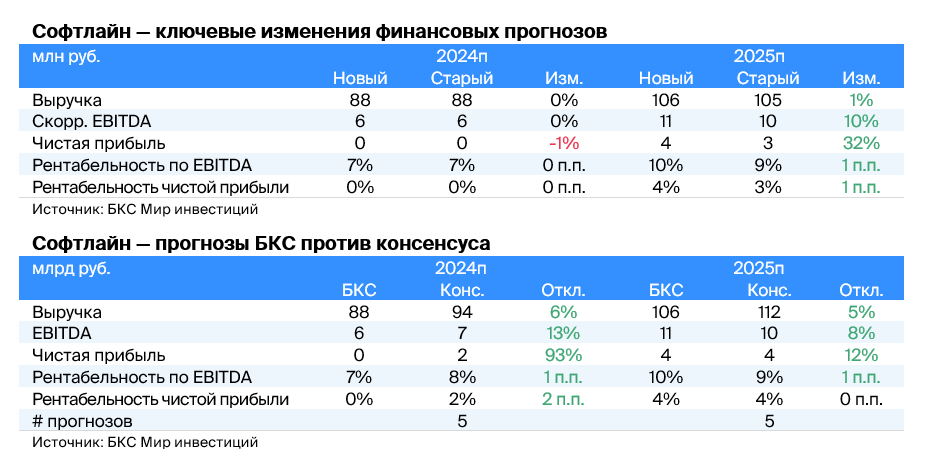

Сохраняем «Позитивный» взгляд на Софтлайн и снижаем целевую цену на 12 месяцев до 180 руб. за акцию.

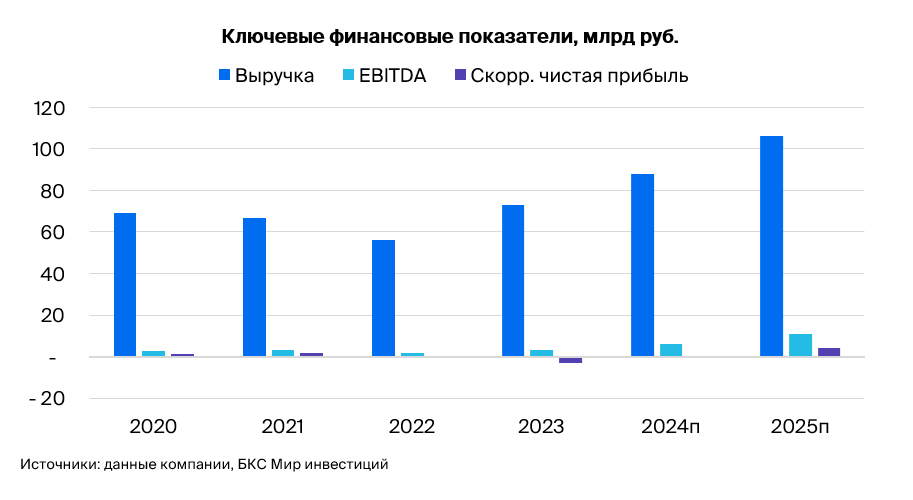

Cофтлайн раскрыл результаты за III квартал: скорректированная EBITDA выросла вдвое в годовом сопоставлении (г/г), до 1,2 млрд руб., за 9 месяцев — втрое, до 4,6 млрд руб.

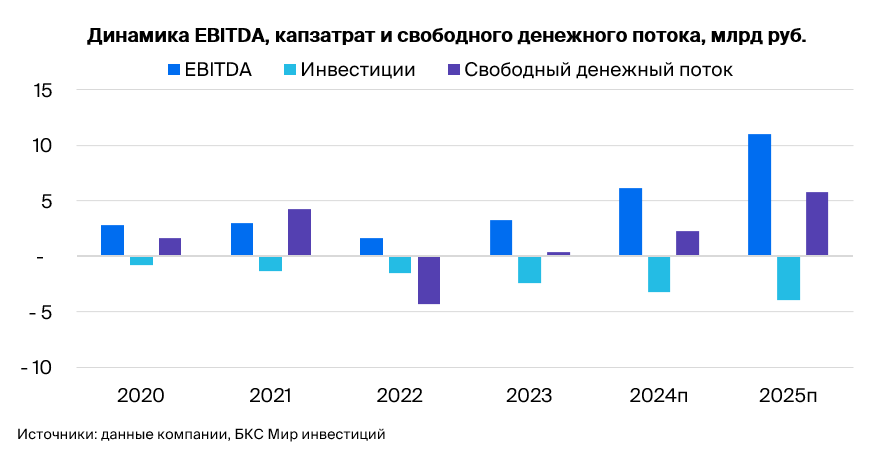

Цель по EBITDA на год не изменилась: более 6 млрд руб. Следовательно, покупки новых бизнесов пока не начали оказывать заметного влияния на результаты. В презентации говорится, что эффект от M&A составляет 202 млн руб. за 9 месяцев (органическая EBITDA 4,4 млрд руб.). Пока стратегия роста сохраняется.

Взгляд на компанию

Стратегия крупных приобретений — пока рано судить об эффективности. Результаты за III квартал и 9 месяцев 2024 г. подтверждают курс компании на собственную разработку и решения. Согласно пресс-релизу, доля собственных решений в валовой прибыли III квартала составила 65%.

Важно, что компания подтвердила прогноз роста скорректированной EBITDA на год не менее чем до 6 млрд руб. (4,6 млрд руб. за 9 месяцев). Дальнейшее раскрытие по приобретенным компаниям (Bell Integrator и Борлас вошли уже в органические цифры) позволит оценить выбранную стратегию приобретений в 2024 г. (9 компаний за 9 месяцев 2024 г.).

Драйверы роста

Импортозамещение в ИТ. В 2022–2023 гг. произошел серьезный сдвиг в сторону российского ПО. Доля российских поставщиков в сегменте сторонних решений, который исторически был главным для компании, выросла с 28% в 2020 г. до 56% в 2022 г., при этом доля импортных продуктов за период снизилась с 73% до 44%. Продажа сторонних решений остается крупным бизнесом для Софтлайна. Есть определенная сезонность в доходах группы в силу контрактации (закупок) крупными покупателями в конце года. В 2022 г. на II полугодие пришлось 56% всего оборота и валовой прибыли за весь год.

Собственные решения и разработки. Причина роста последних нескольких кварталов, на наш взгляд, заключается в акценте на собственные разработки. Именно они дают основную часть валовой прибыли, потому что более маржинальны, чем сторонние решения. Облачные решения и ПО, а также собственное оборудование показали рост валовой прибыли, однако в абсолютных значениях крупнейший рост пришелся на сегмент услуг — сюда попал, например, ряд крупных приобретений.

Рост выручки. Компания пока подтверждает свои годовые планы, которые могут быть обновлены позже. Скорректированная EBITDA ожидается выше 6 млрд руб., валовая прибыль — 30 млрд руб., оборот — 110 млрд руб. Ожидаем, что в IV квартале рост EBITDA продолжится до 6,6 млрд руб. (менеджмент прогнозирует не менее 6 млрд руб.). Новые приобретения могут дать прирост показателей.

Ключевые риски

Регуляторный риск. Допускаем неожиданные изменения на рынке, окончательный уход иностранных поставщиков, снижение господдержки. Гипотетические проблемы в корпоративном управлении, управленческих или технологических решений также могут нести риски.

Основные изменения

Подтверждаем наши прогнозы, повышаем стоимость капитала. Не меняем наши оценки на основе раскрытия за 9 месяцев. Указываем на недостаточность цифр для дальнейшей оценки и ранние сроки по интеграции крупных новых активов, которые приобретены в сентябре 2024 г. Ранее сообщалось, что интеграция НТО «ИРЭ-Полюс» и «ОМЗ-ИТ» могут дать каждый до 25% объявленного прироста EBITDA, то есть по 1 млрд руб. на основе про-формы.

Взгляд: «Позитивный». Целевая цена на 12 месяцев — 180 руб.

По-прежнему взгляд на бумаги Софтлайна «Позитивный», устанавливаем новую целевую цену в 180 руб. за акцию. Результаты Софтлайна за 9 месяцев в целом хорошие. Основным драйвером выступили собственные продукты компании, которые показали хороший рост. Впрочем, пока фиксируем высокую волатильность в результатах.