X5 Корпоративный центр ИКС 5

Статус: Активна

36% за 12 мес.

2 929

Вход

2 860

Цена

3 990

Цель

Инвест-идея Корпоративный центр ИКС 5

Акции X5 снова интересны к покупке

Бумаги X5 вернулись на российский рынок и показали высокую устойчивость, миновав коррекцию и ожидавшийся навес продавцов. Инвесторы активно выкупали акции в ожидании рекордных дивидендов, которые компания может выплатить за предыдущие годы. Мы выделяем X5 в качестве фаворита в ритейле и видим значительный потенциал роста котировок.

Мы присваиваем акциям X5 рейтинг «Покупать» и целевую цену 3 990 руб. Потенциал роста составляет 36%. Для оценки целевой стоимости мы использовали сравнительный подход, включающий оценку по мультипликаторам P/E и EV/Sales на 2025 г. относительно аналогов из развивающихся стран.

«Корпоративный центр ИКС 5» — головная структура лидера российского продуктового ритейла X5 Group.

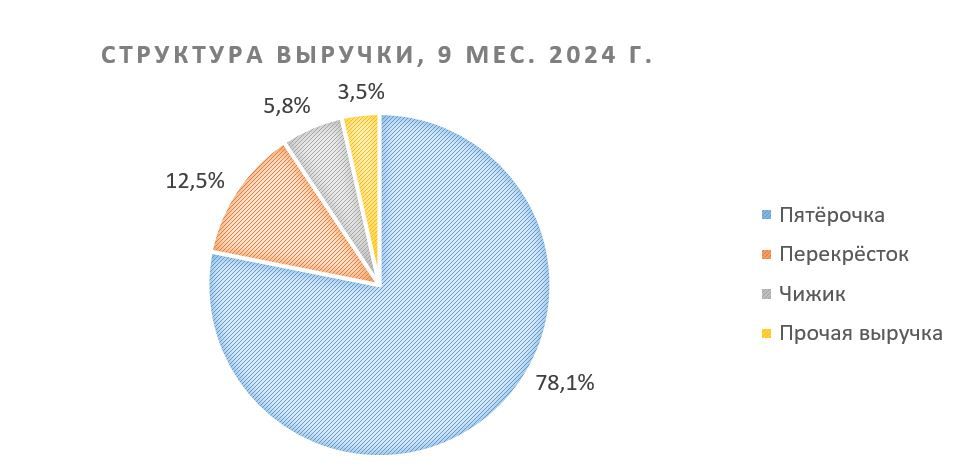

Выручка X5 за 9 мес. 2024 г. увеличилась на 25% г/г, до 2 830 млрд руб., благодаря росту LFL-трафика на 2,6%, чека — на 11,5%, торговых площадей — на 8,8%. Чистая прибыль за 9 мес. подскочила на 48,2%, до 91,4 млрд руб., благодаря увеличению финансовых доходов. Отношение чистого долга к EBITDA с начала года сократилось до 2,2x (с учетом аренды). Денежная кубышка X5, которая представляет собой краткосрочные рублевые депозиты, с начала года выросла на 38% и достигла 159,9 млрд руб.

В настоящее время прогнозировать дивиденды X5 крайне трудно. В базовом сценарии мы ожидаем выплаты 600 руб. за прошлые периоды и 2024 г. с доходностью 20,5%.

Расширение бизнеса. X5 активно увеличивает торговую площадь, в первую очередь благодаря открытию «Пятёрочек» и «Чижиков». В ближайшие годы компания планирует сохранять текущие темпы роста бизнеса (+8,8% г/г за 9 мес. 2024 г.).

X5 занимает лидирующее положение в продуктовом ритейле России с долей рынка 14,6%. Лидерство на рынке позволяет более эффективно использовать различные каналы привлечения клиентов.

Развитие СТМ. Доля СТМ в продажах «Пятёрочки» и «Перекрёстка» в 2023 г. составляла 24% и 21% соответственно, в «Чижике» около 65% ассортимента — это СТМ или ЭТМ. К 2027 г. «Пятёрочка» планирует увеличить долю собственных и эксклюзивных торговых марок до 45%.

Развитие e-commerce. Чистая выручка от цифровых бизнесов за 9 мес. 2024 г. возросла на 55%, достигнув 5% от общего объема. В настоящее время основное внимание уделяется развитию онлайн-доставки в сети «Чижик».

Повышение эффективности. X5 цифровизирует и автоматизирует бизнес-процессы, чтобы компенсировать нехватку рабочих рук. Благодаря этим усилиям X5 в 2023 г. повысила производительность труда на 10%.

Дивидендные ожидания могут не оправдаться. Инвесторы ждут щедрых выплат за прошлые годы, которые могут быть осуществлены из средств на депозитах компании. Однако эти средства могут быть направлены на развитие бизнеса, M&A-сделки или остаться лежать на счетах.

Рост расходов на персонал и аренду. Расходы на персонал за 9 мес. 2024 г. увеличились на 26,5%, немного опередив динамику выручки. Дефицит труда и высокие арендные ставки могут ограничивать потенциал расширения бизнеса и увеличивать затраты, снижая финансовую гибкость и влияя на прибыльность.

Ограниченный потенциал долгосрочного роста. По мере достижения предельно допустимой доли рынка в крупных городах России расширение бизнеса будет доступно в основном в регионах, что потребует более высоких затрат на обеспечение логистики и оплату труда. Агрессивное развитие сети «Чижик» также может привести к сетевому каннибализму, снижая эффективность других брендовых магазинов сети.