NBIS Nebius Group N.V.

Статус: Активна

63% за 12 мес.

36.9

Вход

50.57

Цена

60

Цель

Инвест-идея Nebius Group N.V.

Надежная репутация и большой опыт

О компании

Nebius Group NV (NBIS) — технологическая компания, предоставляющая инфраструктуру для искусственного интеллекта (ИИ) и машинного обучения, включая облачную платформу и набор инструментов для разработчиков. Помимо этого, Nebius управляет тремя направлениями под отдельными брендами: Toloka AI предлагает услуги в сфере работы с данными; TripleTen — это образовательная платформа для обучения специалистов в области технологий; Avride занимается разработкой технологий автономного вождения. Nebius Group также владеет долей 28% в компании ClickHouse, предлагающей систему управления базами данных SQL для аналитической обработки информации. Штаб-квартира Nebius находится в Амстердаме, Нидерланды. Компания возобновила торги своими акциями на Nasdaq 21 октября 2024 года.

В чем идея?

- Несмотря на то, что Nebius — это стартап, компания была создана в результате разделения крупного и успешного технологического бизнеса Yandex N.V., с которым у Nebius общий основатель и высококвалифицированная команда, более 60% которой составляют IT-специалисты из востребованных областей.

- Основное предложение Nebius ориентировано на AI-индустрию: энергоэффективная инфраструктура с собственной архитектурой и передовыми чипами обеспечивает полноценную платформу для предоставления услуг вычислений (Inference-as-a-Service). Эта платформа предлагает конкурентоспособную эффективность по более низкой цене, чем аналоги. Ожидается, что ее целевой рынок вырастет до $260 млн к 2030 году.

- Помимо этого, Nebius имеет и другие перспективные бизнес-направления, включая сервис обработки данных Toloka AI, образовательную IT-платформу TripleTen и компанию для разработки автономных технологий Avride. Общий объем целевых рынков для этих услуг оценивается в $178 млрд к 2030 году.

- Выручка стартапа за последний квартал увеличилась более чем в восемь раз по сравнению с прошлым годом. Прогноз на 2025 год предполагает 4-кратный рост выручки и 4,7-кратное увеличение средней нормы прибыли (Average Rate of Return, ARR) относительно 2024 года.

- С учетом успешного прошлого опыта, амбициозных планов, четкой стратегии развития и текущего успешного ее выполнения, мы считаем, что Nebius — это привлекательный высокорисковый актив с высоким потенциалом роста, который может увеличить стоимость более чем на 60% к концу 2025 года.

Почему нам нравится Nebius Group NV?

Причина 1: Надежная репутация и большой опыт

Nebius фактически является стартапом, но в то же время — наследником крупного и опытного технологического бизнеса Yandex, имеющего российские корни. С 1997 года команда Yandex создавала гибрид "Российского Google" и "Российского Uber": крупную экосистему, включающую поисковую систему с рекламным бизнесом, сервисы такси и доставки, карты, направление автономных транспортных средств, а также другие продукты. Хотя большая часть бизнеса и доходов группы находилась в России и соседних странах, ее штаб-квартира располагалась в Амстердаме, а часть активов находилась за пределами России. Yandex N.V. торговался на Nasdaq с 2011 года, и к концу 2021 года рыночная капитализация компании достигла $31 млрд. Торги были приостановлены после вторжения России в Украину.

В результате разделения российского и иностранного бизнеса Yandex N.V. была создана отдельная компания Nebius, которая возобновила торги на Nasdaq в октябре 2024 года. Ключевым фактором инвестиционной привлекательности компании является то, что она сохранила руководство и команду специалистов, которые сделали Yandex успешным. Аркадий Волож, сооснователь и генеральный директор Yandex, остается генеральным и исполнительным директором Nebius. В команде Nebius, насчитывающей 1 300 человек, значительную часть составляют бывшие сотрудники Yandex с опытом работы в крупных технологических компаниях. Более 65% сотрудников — специалисты в востребованных областях, таких как AI/ML-инженеры, аналитики данных, инженеры облачных технологий, архитекторы безопасности и другие, со средним опытом работы более 10 лет.

Освободившись от персональных санкций и российских активов, которые были проданы за сумму около $5,4 млрд, Волож получил свободу для нового старта и использует репутацию опытного предпринимателя для реализации своих амбиций. Nebius пользуется доверием парнеров и инвесторов благодаря впечатляющему послужному списку команды, и это уже приносит плоды. Стартап привлек $700 млн финансирования от Nvidia, венчурной фирмы Accel из Кремниевой долины и управляющей активами компании Orbis в рамках переподписанного частного размещения и сохраняет преимущества доступа к публичным рынкам благодаря листингу на Nasdaq.

Nebius продолжает поиск финансирования: инфраструктурный бизнес требует значительных инвестиций, и Волож заявил, что компания рассматривает варианты как долевого, так и долгового финансирования. С одной стороны, это способствует риску разводнения капитала и увеличения долговой нагрузки. С другой стороны, каждый новый раунд для стартапа, как правило, вызывает энтузиазм инвесторов благодаря признанию компании и позитивной переоценке акций.

История Nebius и репутация ее команды являются важным фактором этой венчурной инвестиции. Кроме этого, линейка продуктов компании ориентирована на несколько чрезвычайно перспективных областей.

Причина 2: Конкурентные преимущества и масштабные планы могут обеспечить Nebius долю на рынке размером в $260 млрд

Nebius Group представляет собой совокупность высокотехнологичных бизнесов. Основное внимание компании сосредоточено на облачной платформе для задач AI и машинного обучения (ML). Собственная архитектура, специализированная инфраструктура, использующая AI-чипы от Nvidia и ее платформу ускоренных вычислений, а также набор инструментов и сервисов для разработчиков созданы для удобного и гибкого построения, настройки и запуска моделей.

У Nebius есть дата-центр в Мянтсяля, Финляндия, и GPU-кластер в Париже, который был запущен в сентябре 2024 года. Парижский кластер является одним из первых в Европе, использующих чипы NVIDIA H200 Tensor Core GPU, и в дальнейшем планируется его расширение с использованием ожидаемых Blackwell GPU от Nvidia. Планируется, что мощности в Финляндии будут увеличены в три раза до 75 МВт и 60 000 GPU, а ожидаемая годовая выручка при полной загрузке оценивается более чем в $1 млрд. В целом Nebius намеревается увеличить свои инвестиции в AI в Европе до более $1 млрд к середине 2025 года, что в пять раз больше текущего объема инвестиций в $200 млн.

В дополнение к своему основному присутствию в Европе компания объявила о создании первого GPU-кластера в США (в Канзас-Сити), запуск которого запланирован на первый квартал 2025 года, и уже планируется расширение мощностей по мере доступности Blackwell GPU от Nvidia. Nebius также ведет переговоры о запуске второго крупномасштабного кластера, который может быть введен в эксплуатацию в течение 2025 года. Компания планирует открыть третий центр для клиентов в Нью-Йорке, помимо уже действующих в Сан-Франциско и Далласе. Американские объекты должны улучшить качество обслуживания клиентов из США, так как преимущества географической близости кластеров значительны.

Общая мощность активов компании, как ожидается, вырастет с 30 МВт в 2024 году до почти 100 МВт в 2025 году и превысит 250 МВт в среднесрочной перспективе в зависимости от доступности финансирования.

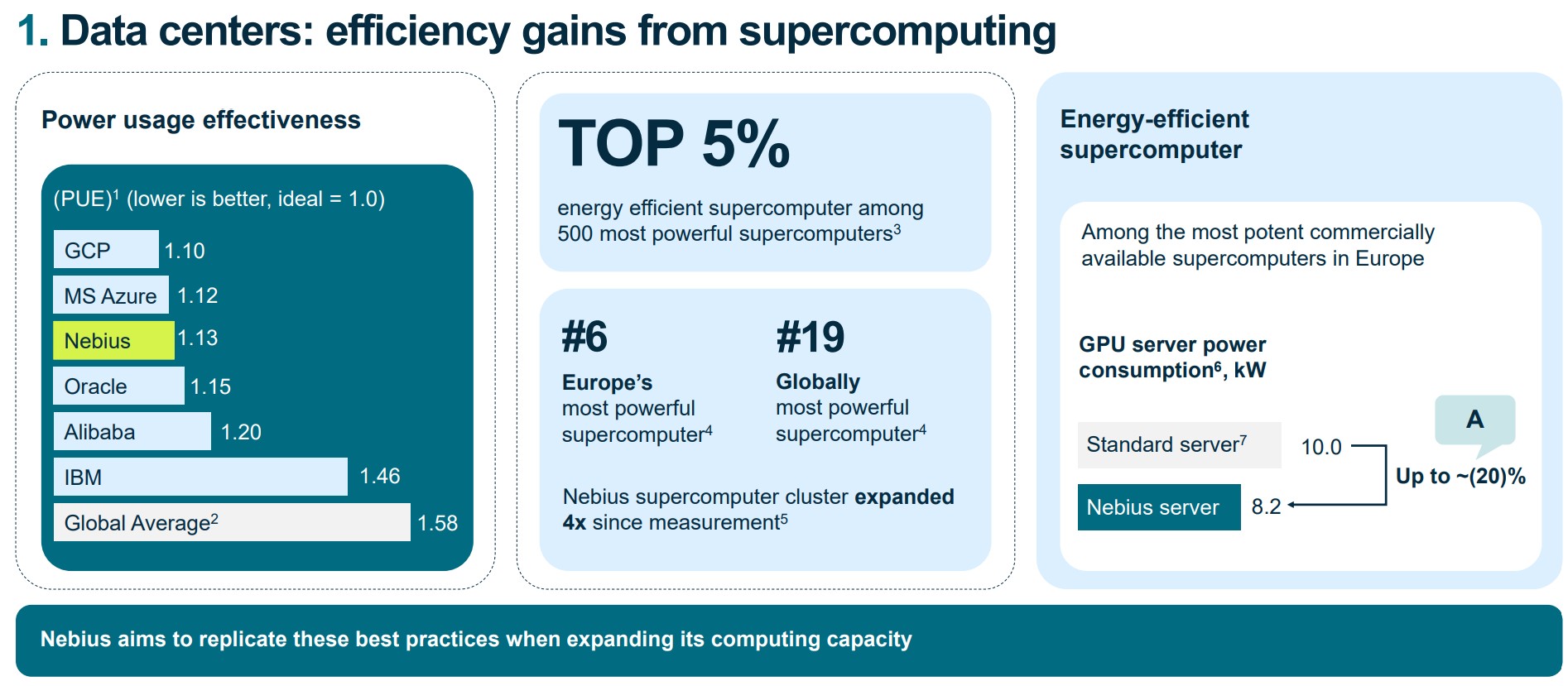

Nebius подчеркивает уникальные особенности своего предложения в сфере AI. Прежде всего, энергоэффективность действующего центра в Финляндии близка к лучшим мировым стандартам, предоставляемым такими гигантами, как Google Cloud и Microsoft Azure. Центр Nebius входит в топ-5% самых энергоэффективных суперкомпьютеров в мире, а его энергопотребление примерно на 20% ниже среднего уровня для серверов. Экологические характеристики делают его особенно привлекательным для ESG-ориентированных инвесторов: финский центр использует охлаждение за счет окружающего воздуха, а в 2020–2023 годах более 80 000 МВт·ч выработанного тепла было перенаправлено на муниципальные нужды.

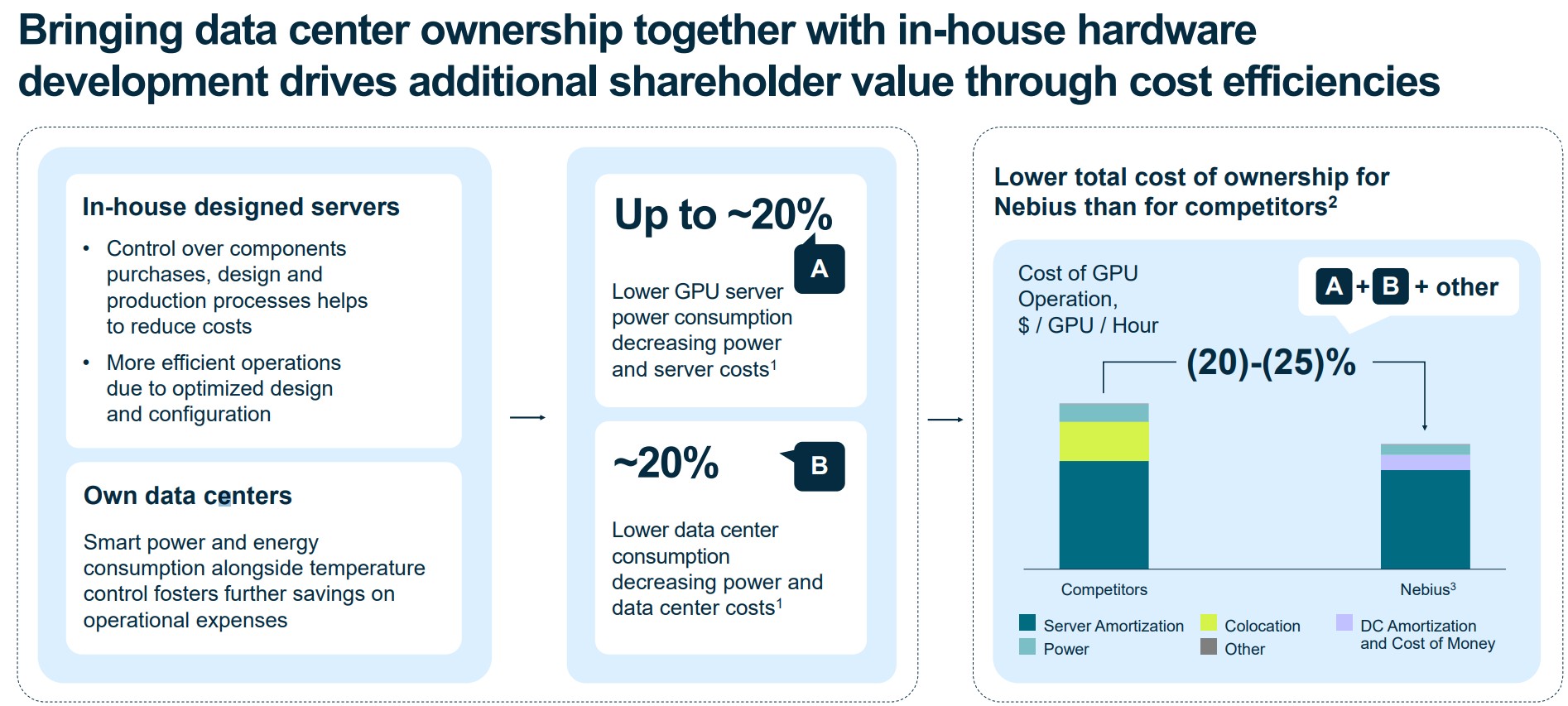

Другой сильной стороной Nebius является собственная разработка и производство дата-центров. Компания использует свои ноу-хау в проектировании серверов для создания конкурентоспособных продуктов с улучшенным контролем качества и быстрой реализацией новых функций по сравнению с возможностями поставщиков стороннего оборудования. Не менее важно для экономической эффективности проекта — способность компании закупать компоненты в больших объемах и по более низким ценам.

С учетом меньшего потребления энергии и большей мощности в рамках тех же физических ограничений для дата-центров итоговая экономическая эффективность приводит к экономии затрат в размере 20%–25% по сравнению с серверами конкурентов.

Nebius стремится предложить больше, чем просто оборудование для нужд ИИ, и выходит за рамки бизнес-модели инфраструктуры как услуги (Infrastructure-as-a-Service). Компания предлагает специализированную AI-платформу, от оборудования до программного обеспечения, для управления всем жизненным циклом машинного обучения от обработки данных и обучения до тонкой настройки и использования модели. Nebius AI Studio находится на пользовательском уровне и включает в себя сервис инференса (использование готовой модели для решения поставленных задач), использующий несколько наиболее популярных моделей с открытым исходным кодом. Пользователи могут получать AI-генерируемые результаты по более низкой цене, чем у конкурентов, с возможностью использования моделей в дальнейших продуктах и приложениях. Преимущество в стоимости подтверждено независимым источником Artificial Analysis, который показывает, что Nebius конкурирует с другими признанными поставщиками услуг инференса по качеству, скорости и цене.

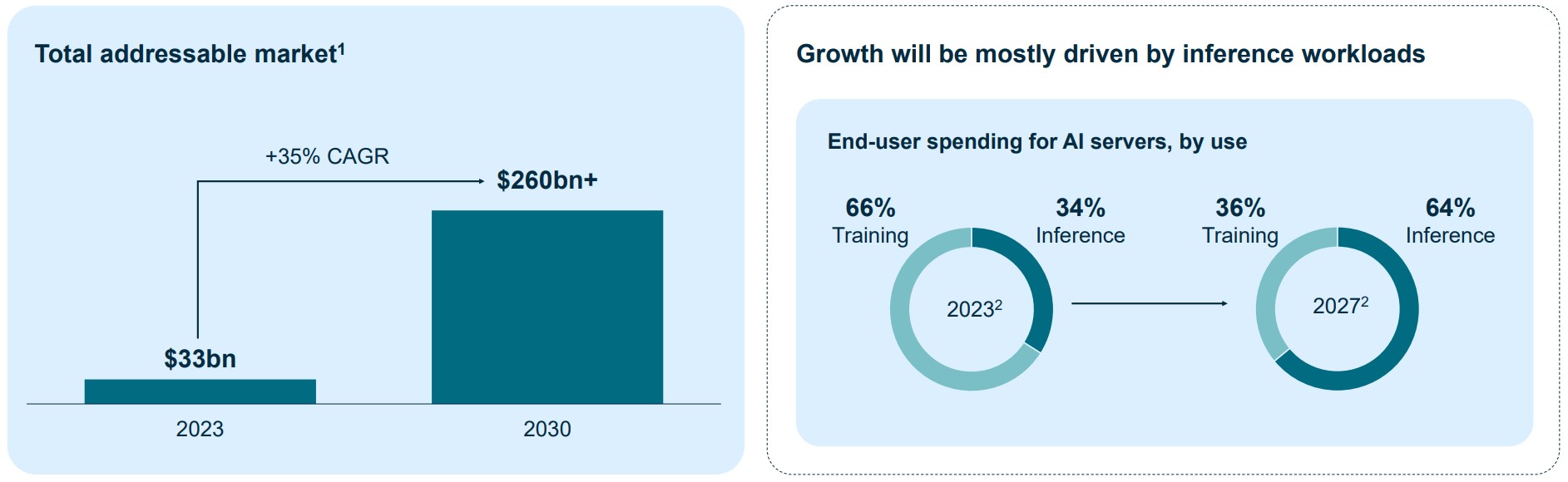

Ожидаемый целевой рынок, как определяет сама компания, оценивается примерно в $33 млрд в 2023 году и, по прогнозам, превысит $260 млрд к 2030 году. Основным драйвером роста станет переход вычислительных задач от обучения моделей к их использованию (инференс) — то есть применению уже обученных моделей для решения реальных бизнес-задач на новых данных. Задачи инференса к 2027 году будут составлять более двух третей расходов на ИИ.

Таким образом, Nebius строит всеобъемлющую экосистему вокруг нужд ИИ-индустрии, что расширяет разнообразие точек входа для потенциальных клиентов и усиливает возможности дополнительных продаж для текущих клиентов. На ранних стадиях развития и финансирования Nebius обладает конкурентной мощью и способен захватить значительную долю быстрорастущего рынка ИИ.

Причина 3: Ориентация на несколько перспективных рынков с быстрыми темпами роста

Группа Nebius также включает в себя три других бизнеса. Toloka AI — это "партнер по данным", то есть компания, которая оказывает помощь на различных этапах обработки, разметки, обогащения данных, а также предоставляет услуги обучения с подкреплением через обратную связь с человеком. Качественные данные являются важнейшей частью для машинного обучения, и человеческое участие необходимо на каждом этапе процесса обучения.

Существуют и другие альтернативные сервисы микрозадач, но Toloka может иметь преимущество за счет прямой связи с Nebius, что открывает возможности для кросс-продаж, несмотря на небольшой размер компании. Более того, основной акцент Toloka делает на более продвинутые аспекты разработки крупных языковых моделей (LLM): тонкую настройку модели, ее согласование (чтобы модель соответствовала предпочтениям и инструкциям) и оценку. Около 85% выручки компании в третьем квартале 2024 года было связано с задачами генеративного ИИ, а сама выручка выросла в четыре раза по сравнению с аналогичным кварталом предыдущего года.

Целевой рынок Toloka оценивался в $2 млрд в 2024 году и, как ожидается, вырастет до $17 млрд к 2030 году, согласно внутренним оценкам компании. Потенциальная база клиентов варьируется от крупных игроков, создающих фундаментальные ИИ-модели (например, Open.ai и Anthropic), которые имеют высокие потребности в экспертных услугах обработки данных, до более многочисленных корпоративных клиентов — конечных пользователей генеративного ИИ — с меньшими расходами. Клиентами Toloka сегодня являются такие компании, как Microsoft и ServiceNow. Важно, что они разрешили использовать свои положительные отзывы в презентации Toloka для инвесторов, что является важным показателем доверия.

TripleTen, еще один бизнес Nebius, представляет собой проект в сфере образовательных технологий, ориентированный на карьеру в IT для своих студентов. Премиальное ценообразование и обучение, а также привлекательные результаты трудоустройства (87% выпускников находят работу в отрасли в течение шести месяцев после завершения обучения) выделяют проект на фоне массовой конкуренции. В частности, журнал Fortune назвал TripleTen "лучшим выбором в целом" среди провайдеров интенсивных курсов по разработке программного обеспечения. За девять месяцев 2024 года TripleTen привлек около 9 800 новых студентов в США и Латинской Америке и утроил объем бронирований. Проект также добавил шесть дополнительных курсов в предложение для корпоративных клиентов (B2B), что положительно скажется на будущих продажах.

TripleTen ориентируется на рынок цифрового образования, объем которого в 2024 году оценивался в $19 млрд с потенциалом роста до более чем $95 млрд в ближайшие шесть лет. Компания занимает промежуточную позицию между недорогими платформами самообучения, такими как Coursera и Udemy, и нишевыми премиальными проектами, такими как Fullstack Academy или Codesmith, благодаря частичной автоматизации процессов. Это более нишевый проект, ценный как тематическое дополнение к общей IT-экосистеме. Хотя и не ожидается, что он станет одним из основных драйверов выручки группы, затраты компании на привлечение клиентов полностью покрывались первоначальными платежами клиентов в течение последних пяти кварталов, что указывает на устойчивую юнит-экономику. TripleTen вышел на уровень безубыточности и имеет потенциал для обеспечения дополнительного дохода группе Nebius в более короткие сроки по сравнению с другими крупными инициативами.

Avride — подразделение Nebius, занимающееся разработкой технологий автономного вождения, включая беспилотные автомобили и роботов-доставщиков. Высокий уровень автоматизации, достигнутый Avride, позволяет компании находиться на одном уровне с такими лидерами отрасли, как Waymo и Cruise.

Хотя этот проект пока не получает широкого освещения в медиа, прежнее подразделение Yandex по разработке беспилотных технологий достигло значительных успехов до введения санкций. Автономные автомобили компании преодолели более 22 млн километров в регионах EMEA, США, Израиле и Южной Корее, включая успешные поездки в условиях снежной погоды, — и всё это без серьезных аварий с травмами или значительных повреждений транспортных средств. На сентябрь 2024 года роботы компании уже выполнили более 200 тыс. доставок. До 2022 года роботы-доставщики успешно работали в университетах Аризоны и Огайо в рамках партнерства с Grubhub.

В октябре 2024 года Avride объявила о партнерстве с Uber: многолетнее соглашение позволит пользователям Uber в определенных регионах заказывать поездки на автономных автомобилях Avride или получать доставку товаров с помощью роботов компании. Компания планирует расширение числа покрываемых городов до конца года. Кроме того, Avride ведет переговоры с другими компаниями из сферы питания и транспорта о внедрении своих роботов в сервисы коммерческой доставки в 2025 году. Благодаря быстрому процессу развертывания — от двух до трех недель на запуск в новом регионе — мы ожидаем, что эти переговоры достаточно быстро завершатся тестами в реальном бизнесе.

Несмотря на более поздний выход на рынок по сравнению с крупными конкурентами, Avride достигла значительных вех быстрее и запустила публичные сервисы раньше, чем такие компании, как Cruise и Zoox, что подчеркивает впечатляющий потенциал команды.

Общий адресный рынок для робо-такси и доставки товаров автономными автомобилями в городах оценивается в $46 млрд к 2030 году, согласно исследованию Markets and Markets. Небольшие роботы-доставщики подойдут для услуг доставки “последней мили” — это рынок с оценочным потенциалом $6 млрд к 2030 году. Avride также отмечает возможность участия в доставках между городами, что увеличит размер целевого рынка еще на $14 млрд к 2030 году.

Avride — это успешный бизнес с большим целевым рынком и мощной экспертизой, которая позволит компании в будущем увеличить потенциал генерации выручки по мере более широкого внедрения автономных технологий.

В целом Nebius представляет собой выдающийся набор стартапов, при этом основное направление бизнеса формирует наиболее привлекательное инвестиционное предложение, а другие сегменты предоставляют дополнительные возможности на быстрорастущих рынках.

Финансовые результаты

В настоящее время финансовые результаты Nebius характерны для стартапа. Выручка за первые девять месяцев 2024 года составила $79,6 млн, увеличившись в 5,6 раза по сравнению с аналогичным периодом 2023 года. Из этой суммы $43,3 млн пришлось на продажи в третьем квартале 2024 года, что представляет собой рост в 8,7 раза по сравнению с низкой базой предыдущего года и в 1,7 раза по сравнению с предыдущим кварталом.

За тот же период операционные расходы составили $291,4 млн. Операционный убыток компании углубился на $60 млн по сравнению с аналогичным периодом 2023 года (с учетом корректировок на отделенные части бизнеса). Чистая прибыль от продолжающейся деятельности составила $259,4 млн, что всего на $11 млн меньше, чем годом ранее, благодаря росту процентных доходов и прибыли от инвестиций по методу долевого участия.

Nebius также использует показатель скорректированной EBITDA, который, помимо корректировок для обычной EBITDA, добавляет расходы на выплаты акциями, прибыль/убытки от инвестиций по методу долевого участия и единовременные расходы на реструктуризацию. В первые девять месяцев 2024 года убыток по скорректированной EBITDA составил $190,9 млн, увеличившись на $10,6 млн по сравнению с аналогичным периодом прошлого года.

Прогноз Nebius на весь 2024 год предполагает выручку в диапазоне $120–$130 млн. Скорректированная EBITDA, как ожидается, будет находиться в диапазоне от -$250 до -$300 млн. Капитальные расходы оцениваются в пределах $1,0–$1,1 млрд.

Прогнозы играют ключевую роль в оценке динамики стартапов, и мы ожидаем, что стоимость акций компании будет сильно зависеть от последующих пересмотров прогнозов. На 2025 год Nebius прогнозирует выручку в диапазоне $500–$700 млн, что подразумевает рост в 4,8 раза по сравнению с ожидаемыми результатами 2024 года. Основным драйвером роста вновь станет ключевой проект Nebius, хотя Toloka и TripleTen также удвоят свои продажи. Nebius планирует достичь безубыточности по скорректированной EBITDA в 2025 году, хотя показатель скорр. EBITDA по году в целом останется в отрицательной зоне.

Руководство компании ожидает, что капитальные инвестиции в 2025 году будут находиться в широком диапазоне от $600 млн до $1,5 млрд. С учетом недавнего раунда финансирования, проведенного при участии Nvidia и Accel, итоговая сумма может быть ближе к уровню расходов 2024 года или даже превысить его. Подавляющее большинство капитальных расходов будет направлено на основной проект Nebius.

После продажи российских активов на конец сентября 2024 года Nebius имеет $2,3 млрд наличных средств на балансе. В сочетании с $700 млн инвестиций от Nvidia и Accel, помимо других инвесторов, компания может располагать почти $3,0 млрд наличных, что обеспечивает финансирование на текущем этапе.

Мы ожидаем, что дальнейшие прогнозы обеспечат положительные оценки для компании, поскольку она увеличивает свои возможности роста доходов за счет активных инвестиций. Так, недавний раунд финансирования позволил руководству значительно улучшить прогноз ARR на 2025 год: в первоначальном диапазоне $500 млн–$1 млрд нижняя граница была повышена до $750 млн. Поскольку компания продолжает активно искать новых инвесторов, мы полагаем, что новые раунды помогут ускорить масштабирование и запуск продуктов, что станет драйвером позитивных пересмотров прогнозов.

Оценка

Мы провели анализ методом суммы частей, что привело к диапазону оценок на основе следующих данных:

- Сделки в области ИИ в 2024 году, про которые были известны либо выручка, либо аннуализированная выручка (ARR) таргета;

- Прогнозы от Nebius на 2025 год, особенно касающиеся облачного бизнеса компании;

- Для Toloka AI и TripleTen мы использовали относительные оценки публичных аналогов;

- Мы предполагаем 50-процентное разводнение количества акций в результате проведения раундов финансирования.

Эти предпосылки привели к довольно консервативной оценке, которая не учитывает премию для Toloka AI и TripleTen за опережающие темпы роста выручки относительно компаний-аналогов и не включает Avride из-за отсутствия доступных финансовых данных. Тем не менее, мы не можем не подчеркнуть значительную опциональность, которую Avride может принести в конечный бизнес, и ожидаем только положительных переоценок по мере появления информации об этом направлении.

Медианная целевая цена акций на конец 2025 года составляет $60,0 за бумагу, что почти в два раза выше текущей рыночной цены. Учитывая раннюю стадию развития стартапа, его впечатляющие темпы роста и высокий потенциал, мы считаем, что компания вполне способна достичь этой целевой цены.

Ключевые риски

- Nebius — это стартап на ранней стадии развития, который генерирует небольшую выручку и тратит значительные средства на свой капиталоемкий проект. Текущая оценка компании основана на новостях и предположениях, а не на уже достигнутых финансовых результатах. Если компании не удастся генерировать достаточный доход со временем, её оценка может быть пересмотрена инвесторами.

- По той же причине изменение настроений инвесторов или неблагоприятные макроэкономические условия могут более драматично повлиять на цену акций стартапа, чем на стоимость устоявшегося бизнеса.

- Nebius привлекает дополнительный капитал как в виде акционерного капитала, так и в виде долговых обязательств, что влечет за собой риски разводнения капитала в первом случае и риски роста процентных ставок и кредитные риски во втором. Оба этих фактора могут отрицательно повлиять на цену акций.