FTI TechnipFMC plc

Статус: Активна

35% за 12 мес.

28.2

Вход

34.68

Цена

38

Цель

Инвест-идея TechnipFMC plc

Устойчивость индустрии шельфовой добычи

О компании

TechnipFMC plc (FTI) — сервисная компания, которая предлагает решения для добычи нефти и газа на шельфе. В портфеле предложений TechnipFMC — продукты для подводной добычи (устьевая арматура, манифольды, системы трубопроводов, кабели и др.), услуги по управлению проектами (архитектура месторождений, EPC и др.) и технические услуги (буровые системы, оптимизация добычи и др.). На сегмент подводной добычи (Subsea) приходится около 86% общей выручки. Компания была образована в 2017 году в результате слияния американской FMC Technologies Inc. и французской Technip S.A. TechnipFMC зарегистрирована по законам Англии и Уэльса, ее штаб-квартира находится в Ньюкасле, Великобритания.

В чем идея?

- EIA прогнозирует снижение цен на нефть Brent с $76 за баррель в 1-м квартале 2025 года до $64 к 4-му кварталу 2025 года и среднюю цену на уровне $61 в 2026 году. Основные факторы снижения цен — торговые тарифы США и рост добычи в OPEC+ и других странах, в т. ч. в США, Бразилии и Гайане.

- Несмотря на волатильность цен на нефть, показатели в области EPC (проектирование, закупки и строительство) в секторе шельфовой добычи нефти и газа остаются устойчивыми. Стоимость контрактов на подводное оборудование и платформы достигла $52 млрд в 2024 году, что на 18% больше г/г. В 2025 году ожидается рост объема EPC-контрактов до $54 млрд.

- Объем портфеля заказов TechnipFMC достиг $15,8 млрд в 1-м квартале 2025 года, включая новые проекты Gato do Mato от Shell и Johan Sverdrup Phase 3 от Equinor. Кроме того, стоимость новых потенциальных проектов в сегменте Subsea превысила $26 млрд, включая проекты в Суринаме, Намибии, Мозамбике и на Кипре.

- В 2024 году выручка TechnipFMC в сегменте Subsea выросла на 21,5% г/г, составив 86,1% от общей выручки. Основными регионами деятельности стали Латинская Америка, Европа и Северная Америка. В 1-м квартале 2025 года выручка увеличилась на 9,4% г/г до $2,2 млрд, однако оказалась ниже ожиданий аналитиков.

- Компания сохраняет приверженность обеспечению выплат акционерам, опираясь на сильный портфель заказов. Ее инновационные технологии и стратегические партнерства создают хорошие перспективы для роста в условиях сложной рыночной конъюнктуры.

Почему нам нравится TechnipFMC PLC?

Причина 1. Устойчивость индустрии шельфовой добычи, несмотря на волатильность мирового нефтяного рынка

Спрос на услуги в нефтегазовой отрасли традиционно отличается высокой волатильностью, так как напрямую зависит от уровня буровой активности — количества нефтяных и газовых скважин в работе, сложности условий бурения и глубины скважин. Эти факторы, в свою очередь, формируются под влиянием баланса спроса и предложения, а также уровня цен на рынке энергоносителей. Многие аналитики, включая управляющих активами, рейтинговые агентства и отраслевые ассоциации, ожидают сохранения низких цен на нефть в краткосрочной перспективе.

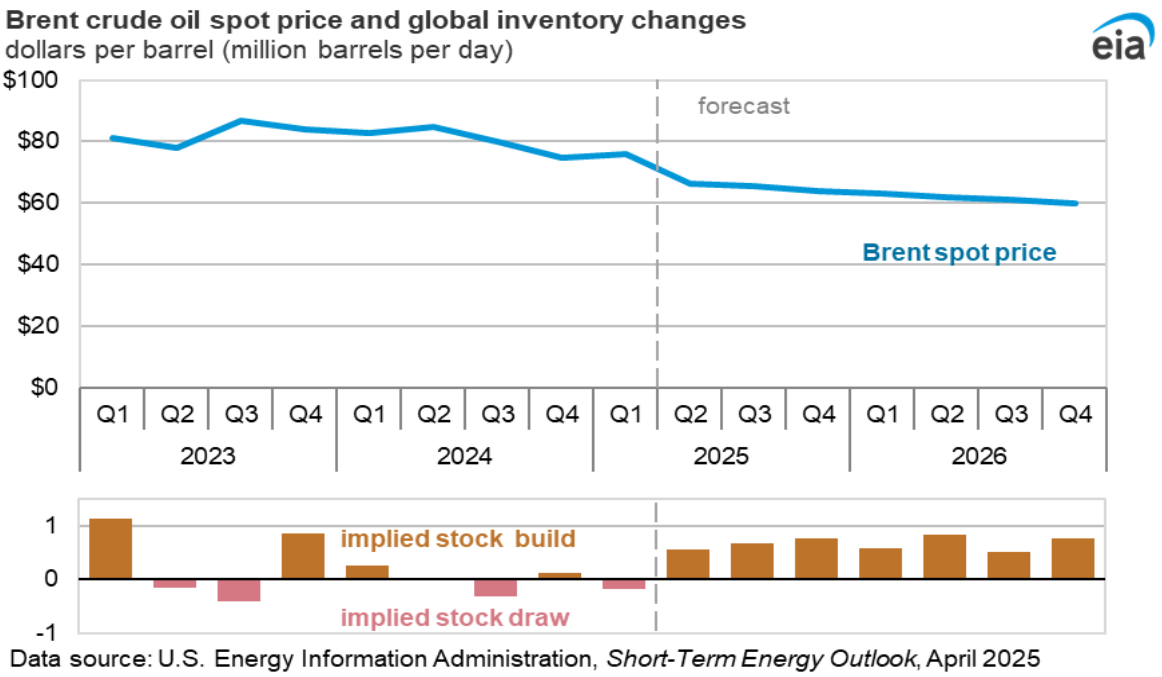

Управление энергетической информации США (EIA) прогнозирует снижение цен на нефть Brent в 2025 году с $76 за баррель в 1-м квартале до $64 к 4-му кварталу и среднего уровня $61 в 2026 году (по сравнению с предыдущим прогнозом $68). Основными факторами снижения цен являются введение новых торговых тарифов США и планы OPEC+ по увеличению добычи.

Мировое предложение нефти, как ожидается, вырастет умеренно, при этом основной вклад внесут страны вне OPEC+:

- Некоторые члены OPEC+ планируют начать увеличивать добычу с апреля 2025 года, хотя общий объем их производства нефти останется на уровне 2024 года. Более значительное увеличение добычи на 0,5 млн баррелей в сутки прогнозируется на 2026 год.

- Страны вне OPEC+, такие как США, Канада, Бразилия и Гайана, будут лидировать в росте добычи, добавив 1,2 млн баррелей в сутки в 2025 году и 0,7 млн в 2026 году.

- В целом производство жидких углеводородов в мире, по прогнозам, увеличится на 1,3 млн баррелей в сутки в 2025 году и на 1,2 млн в 2026 году.

Что касается спроса, то мировое потребление нефти остается ниже уровня 2019 года. На спрос влияет неопределенность, вызванная торговыми войнами. По оценкам EIA, в 2025 году спрос на нефть вырастет на 0,9 млн баррелей в сутки, а в 2026 году — на 1,0 млн. Эти показатели ниже предыдущих прогнозов 1,3 млн и 1,2 млн баррелей в сутки соответственно. Основное снижение спроса ожидается в Азии из-за введения тарифов США.

Разрыв между предложением и спросом может привести к росту мировых запасов нефти. Запасы, как ожидается, увеличатся на 0,6 млн баррелей в сутки во 2-м квартале 2025 года и в среднем на 0,7 млн баррелей в сутки во второй половине года. Рост запасов повышает вероятность дальнейшего давления на цены в ближайшие месяцы.

Прогноз цен на нефть Brent и мировых запасов нефти от EIA

Кроме того, агентство Fitch Ratings недавно снизило свои прогнозы цен на нефть Brent и WTI на 2025 год: с $70 за баррель для Brent и $65 для WTI до $65 и $60 соответственно. Пересмотр прогнозов отражает замедление мирового экономического роста — с 2,9% в 2024 году до 1,9% в 2025 году, что снизит спрос на нефть и приведет к дальнейшему ослаблению в секторе нефтехимии. Fitch ожидает, что рост мирового спроса на нефть в 2025 году составит значительно меньше 1,0 млн баррелей в сутки, что, вероятно, приведет к избытку предложения. При этом долгосрочные и среднесрочные прогнозы цен на нефть и газ агентство оставило без изменений.

Эти тенденции могут заставить нефтегазовые компании пересмотреть свои инвестиционные программы. Особенно уязвимыми оказываются проекты с высоким порогом рентабельности: компании могут отдавать предпочтение повторному проведению тендеров, а не одобрению таких проектов. Тем не менее, проекты, для которых уже были приняты окончательные инвестиционные решения (FID), скорее всего, будут реализованы в соответствии с планами, что обеспечит базовый уровень активности в секторе и стабильный спрос на решения поставщиков нефтесервисных услуг.

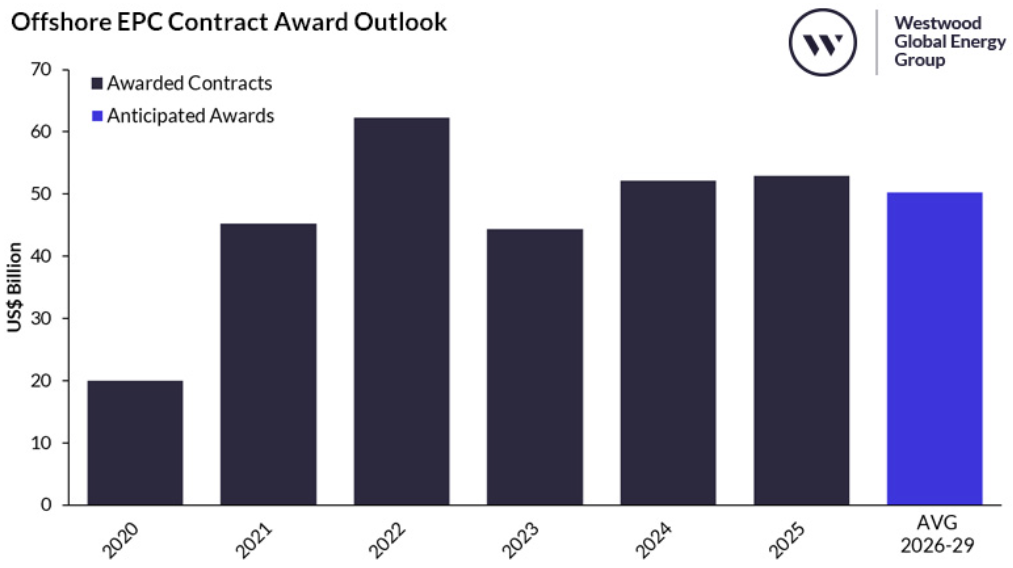

В 2024 году показатели в области заключения контрактов на проектирование, закупки и строительство (EPC), связанных с освоением шельфовых месторождений, оставались устойчивыми. По данным Westwood Global Energy, стоимость контрактов EPC на подводное оборудование и шельфовые платформы достигла $52 млрд, что на 18% больше г/г. Этот рост произошел несмотря на снижение числа проектов с принятыми FID на 33% г/г.

В перспективе Westwood прогнозирует, что стоимость контрактов EPC, связанных с добычей на шельфе, в 2025 году составит $54 млрд, увеличившись всего на 1% г/г. Такой незначительный рост объясняется высокими издержками в цепочке поставок, которые продолжают негативно сказываться на отрасли с 2022 года, приводя к задержкам в реализации проектов. На этом фоне компании продолжают оптимизировать концепции освоения месторождений и пересматривать сроки реализации проектов.

Прогноз стоимости новых EPC контрактов в сфере добычи на шельфе

Тем не менее, 53 проекта на стадии FID (включая проекты на новых и действующих месторождениях) ожидаются в этом году, что поддержит активность в заключении EPC контрактов. В 2025 году, по прогнозу Westwood, для реализации шельфовых проектов потребуется более 290 единиц подводных фонтанных арматур, 18 плавучих установок (включая четыре установки FLNG), более 90 стационарных платформ, около 3 650 км трубопроводов SURF и примерно 2 660 км магистральных трубопроводов, что будет стимулировать спрос на EPC контракты.

Что касается географических тенденций, следующие регионы станут ключевыми точками роста активности на шельфе:

- Африка. Прогнозируется, что этот регион станет лидером в EPC-активности — на его долю придется 26% мирового рынка. Значимые проекты: Coral Norte у побережья Мозамбика и Baleine Phase 3 у берегов Кот-д’Ивуара компании Eni, проекты Owowo и Erha North Phase 3 компании ExxonMobil, а также месторождение Preowei компании TotalEnergies и бурение на месторождении Agbami компанией Chevron в Нигерии.

- Северная и Южная Америки. В 2025 году этот регион обеспечит 25% стоимости EPC-контрактов. Ключевые проекты: Gato do Mato компании Shell в Бразилии, Polok & Chinwol компании Repsol в Мексике, Zama компании Pemex в Мексике, а также Sea Lion компании Navitas Petroleum на Фолклендских островах. Petrobras также сохранит инвестиции в подсолевой бассейн в Бразилии.

- Ближний Восток. Регион обеспечит 24% прогнозируемой стоимости EPC-контрактов. Ключевые проекты: Sakarya Ph.3 компании TPAO. На шельфе Саудовской Аравии развитие месторождений Abu Safah, Berri, Safaniya, Marjan и Zuluf продолжит поддерживать заключение контрактов в рамках нескольких CRPO.

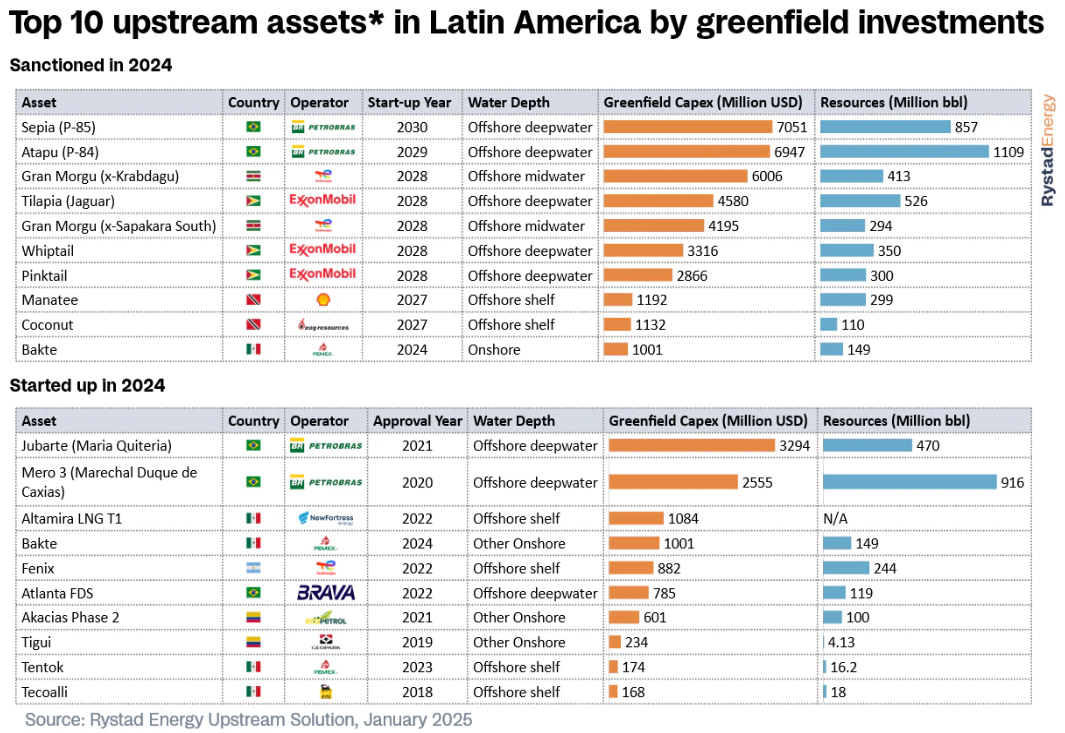

В этом контексте важно отметить растущую роль нефтегазового сектора Латинской Америки, который становится всё более значимым для мировой энергетической отрасли. В 2024 году проекты стоимостью $39 млрд получили FID, в первую очередь в Бразилии, Гайане и Суринаме. Наиболее заметные проекты: вторая фаза разработки месторождений Sepia и Atapu в Бразилии, реализуемая Petrobras и ее партнерами, проект GranMorgu компании TotalEnergies в Суринаме и шестой проект ExxonMobil в Гайане — разработка Whiptail (Tilapia-Whiptail-Pinktail).

Высокий темп утверждения проектов привел к рекордным уровням капитальных затрат в Латинской Америке с 2014 года. Согласно данным Rystad Energy, нефтегазовые компании инвестировали $72 млрд в регионе в 2024 году, включая капитальные и разведочные затраты. Бразилия, Мексика, Аргентина и Гайана стали основными направлениями для инвестиций в добычу, на их долю пришлось более 80% от общего объема затрат.

Топ-10 добывающих проектов Латинской Америки по объему инвестиций в новые месторождения

Таким образом, несмотря на сложную макроэкономическую ситуацию и нестабильность цен на нефть, рынок EPC-контрактов для шельфовых проектов сохраняет устойчивость в краткосрочной перспективе. Учитывая, что шельфовые месторождения были наиболее прибыльными с точки зрения запасов нефти и газа в последние годы, операторы, вероятно, будут продолжать использовать услуги EPC-подрядчиков.

Причина 2. Интегрированная бизнес-модель поддерживает рост портфеля заказов и операционных результатов

TechnipFMC — ведущая сервисная компания глобального энергетического сектора, специализирующаяся на инновационных решениях для освоения шельфовых месторождений. Компания разработала новую коммерческую модель предложения подводной инфраструктуры для добычи нефти и газа — интегрированный подход к проектированию, закупкам, строительству и установке (iEPCI). Эта модель объединяет ключевые компоненты подводной системы добычи (Subsea Production System, SPS) с кабелями, подъемными трубами и потокопроводами (Subsea Umbilicals, Risers, Flowlines, SURF), а также включает использование специализированных монтажных судов, обеспечивая комплексную реализацию проектов. Подход iEPCI, охватывающий сегодня почти треть мирового рынка подводных технологий, позволяет ускорить сроки реализации и повысить экономическую эффективность для нефтегазовых операторов.

TechnipFMC предоставляет передовые услуги и технологии в рамках двух бизнес-сегментов:

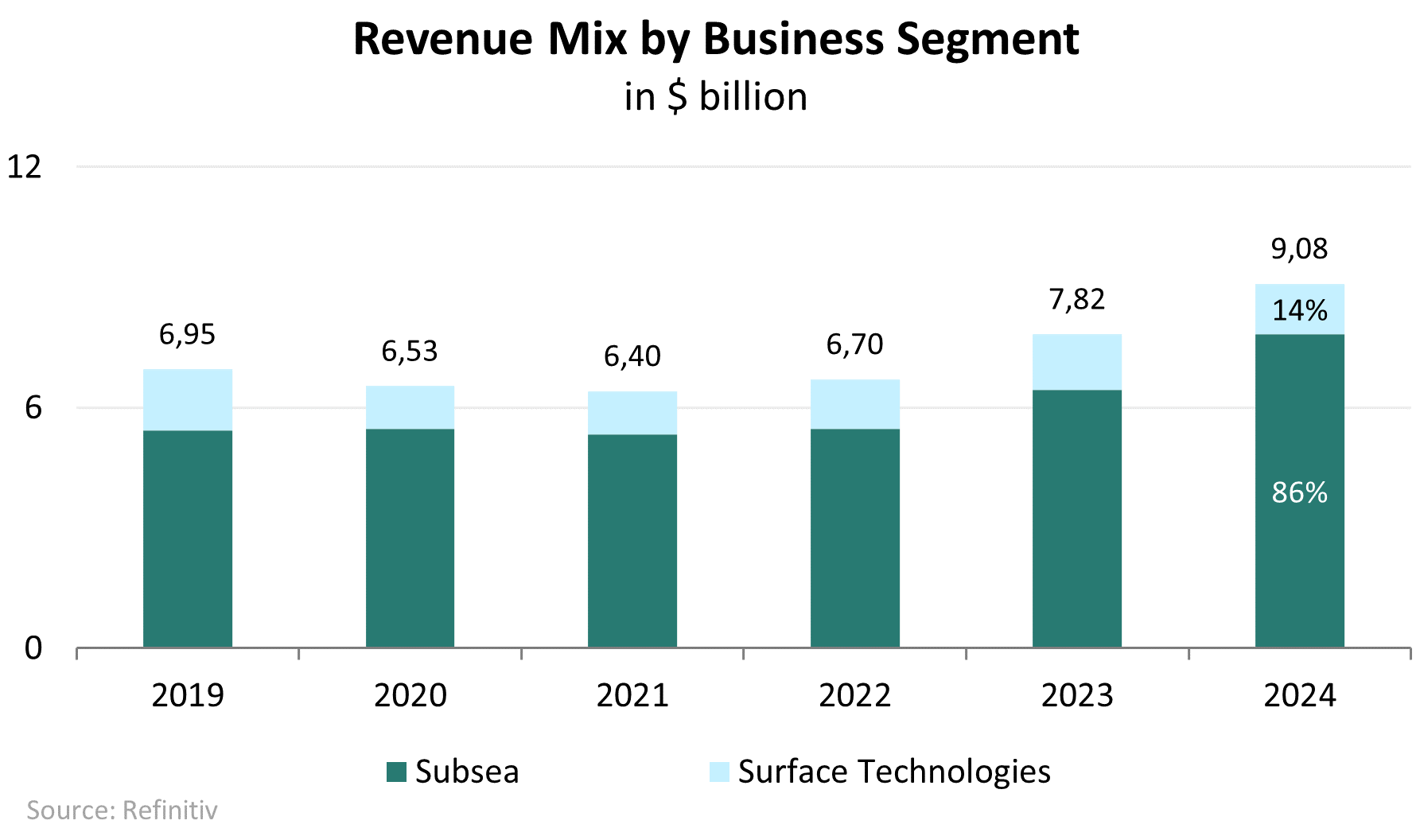

- Сегмент Subsea включают продукты для подводной добычи (устьевая арматура, манифольды, системы трубопроводов, кабели и др.), услуги по управлению проектами (проектирование месторождений, интегрированный дизайн, инжиниринг и закупки) и технические услуги (Subsea 2.0 с настройкой под заказ, системы бурения, управление активами и оптимизация добычи). Этот сегмент обеспечил 86,1% общей выручки за 2024 год, показав рост на 21,5% г/г.

- Сегмент Surface Technologies включают оборудование для бурения устья скважин, завершения и добычи, а также регулирующие клапаны, компактные вентили, системы управления, коллекторы и насосы, другие продукты и услуги. В 2024 году этот сегмент обеспечил 13,9% общих доходов компании, но его выручка снизилась на 9,1% г/г.

Структура выручки по бизнес-сегментам

Кроме того, полный спектр возможностей TechnipFMC охватывает все этапы реализации проектов в области шельфовой добычи нефти и газа: концептуальное проектирование и базовое инжиниринговое проектирование (iFEED), выполнение проекта (iEPCI) и обслуживание на протяжении всего жизненного цикла месторождения (iLoF). Этот интегрированный подход в сочетании с технологическими достижениями, обеспечивающими большую эффективность и упрощение, помогает достичь устойчивой экономии и улучшить экономические показатели проектов на глубоководье.

Более того, TechnipFMC отличается географически диверсифицированным профилем. В 2024 году основная часть выручки была распределена между тремя регионами: Латинская Америка (28,7% от общей выручки), Европа и Центральная Азия (23,4%) и Северная Америка (20,9%). Африка также выглядит перспективным драйвером роста для бизнеса TechnipFMC — выручка сегмента увеличилась на 7,4% г/г и на 30,7% г/г в 2023 и 2024 годах соответственно.

Структура выручки по регионам в 2024 году

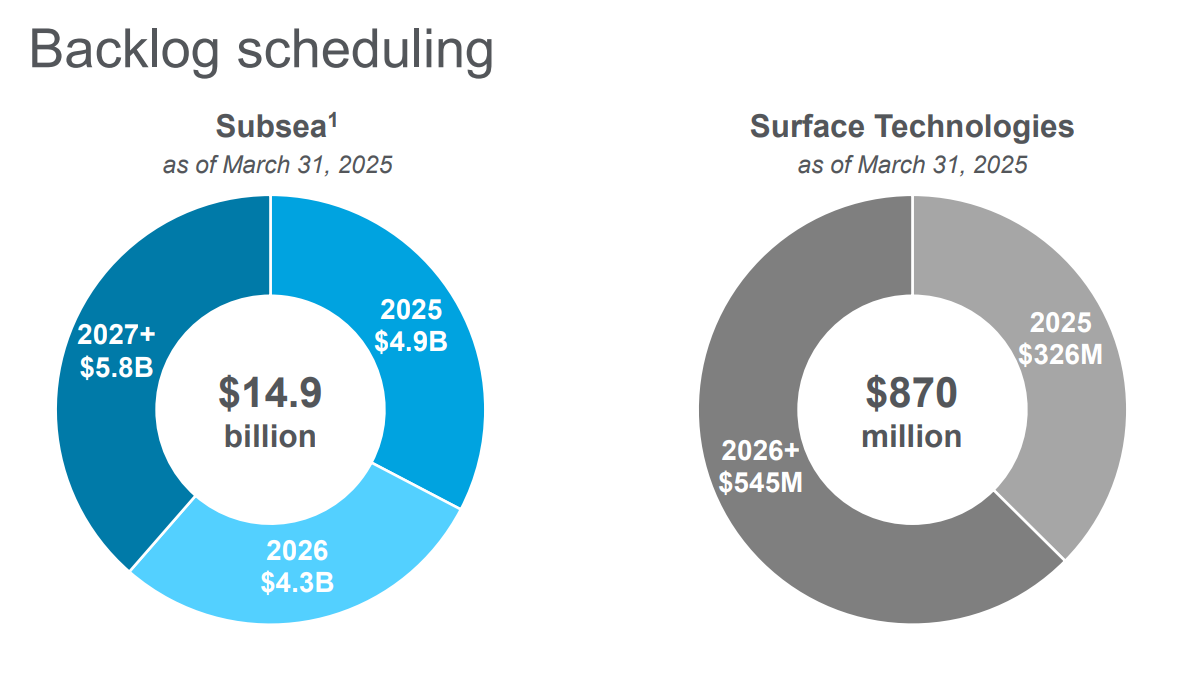

В 1-м квартале 2025 года TechnipFMC продемонстрировала уверенный рост операционной деятельности с общим объемом новых заказов в размере $3,1 млрд, что соответствует росту на 5,7% по сравнению с предыдущим кварталом и на 11,3% г/г. Показатели заказов в сегменте Subsea оказались особенно сильными — их стоимость достигла $2,8 млрд, а коэффициент Book-to-Bill 1,4x. Общий бэклог заказов компании вырос до $15,8 млрд, увеличившись на 10,0% по сравнению с предыдущим кварталом и на 17,2% г/г, причем объем бэклога в сегменте Subsea составил $14,9 млрд. Среди значимых новых проектов, присужденных в 1-м квартале 2025 года, можно выделить третий этап проекта Johan Sverdrup компании Equinor (стоимостью от $500 млн до $1 млрд) и проект Gato do Mato компании Shell по разработке нового месторождения на шельфе Бразилии (стоимостью более $1 млрд).

Ожидается, что портфель заказов компании в сегменте Subsea обеспечит выручку в размере $4,9 млрд в 2025 году, $4,3 млрд в 2026 году и $5,8 млрд в 2027 году и далее. Это подчеркивает высокий спрос на инновационные решения TechnipFMC, включая технологии iEPCI и Subsea 2.0. Для дальнейшего развития своего интегрированного портфеля TechnipFMC объявила о стратегическом альянсе с Cairn Oil & Gas с целью поддержки будущих глубоководных разработок на шельфе Индии с использованием технологий iEPCI и Subsea 2.0. Это соглашение создает основу для раннего взаимодействия, открывая возможности для проектов с прямым присуждением контрактов.

Состояние портфеля заказов на 31 марта 2025 года

Кроме того, стоимость потенциальных заказов в сегменте Subsea увеличилась до более $26 млрд, что на 20% больше г/г и отражает рост на протяжении трех кварталов подряд. Эти заказы, ориентированные на 24-месячный горизонт, не охватывает все долгосрочные возможности, но подчеркивает перспективные рынки. Среди значимых возможностей можно выделить Суринам, где TechnipFMC обеспечила реализацию первого в регионе шельфового нефтегазового проекта с использованием Subsea 2.0 в рамках модели iEPCI. Также перспективными направлениями являются ранние стадии проектов в Намибии, Мозамбике и на Кипре.

Таким образом, TechnipFMC продемонстрировала высокую операционную эффективность в 1-м квартале 2025 года, чему способствовал значительный рост объема заказов и портфеля заказов. Основным драйвером стал сегмент Subsea, который выиграл за счет крупных новых проектов и успеха своих инновационных технологий iEPCI и Subsea 2.0.

Причина 3. Приверженность выплатам акционерам и смешанные результаты 1-го квартала 2025 года

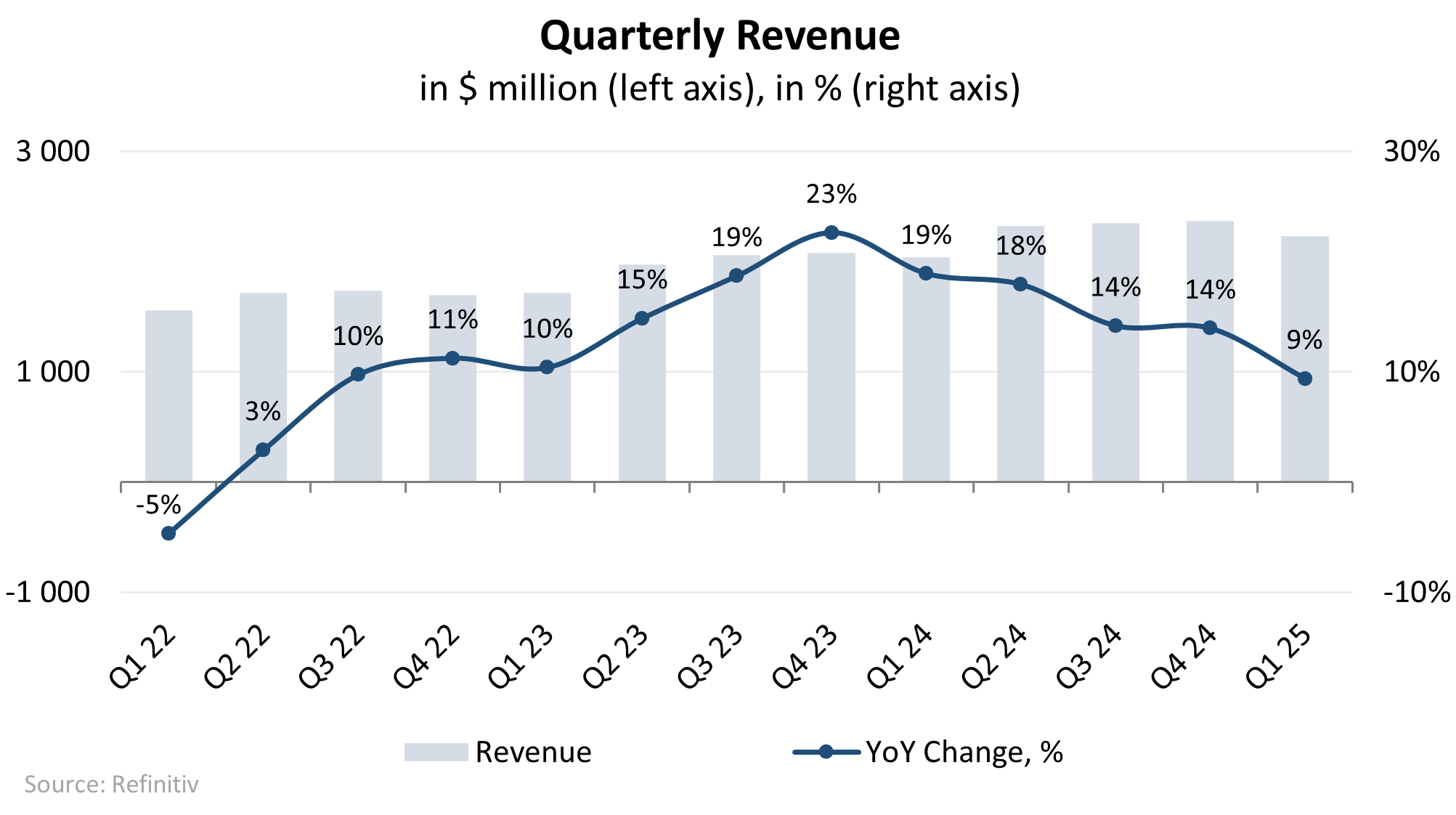

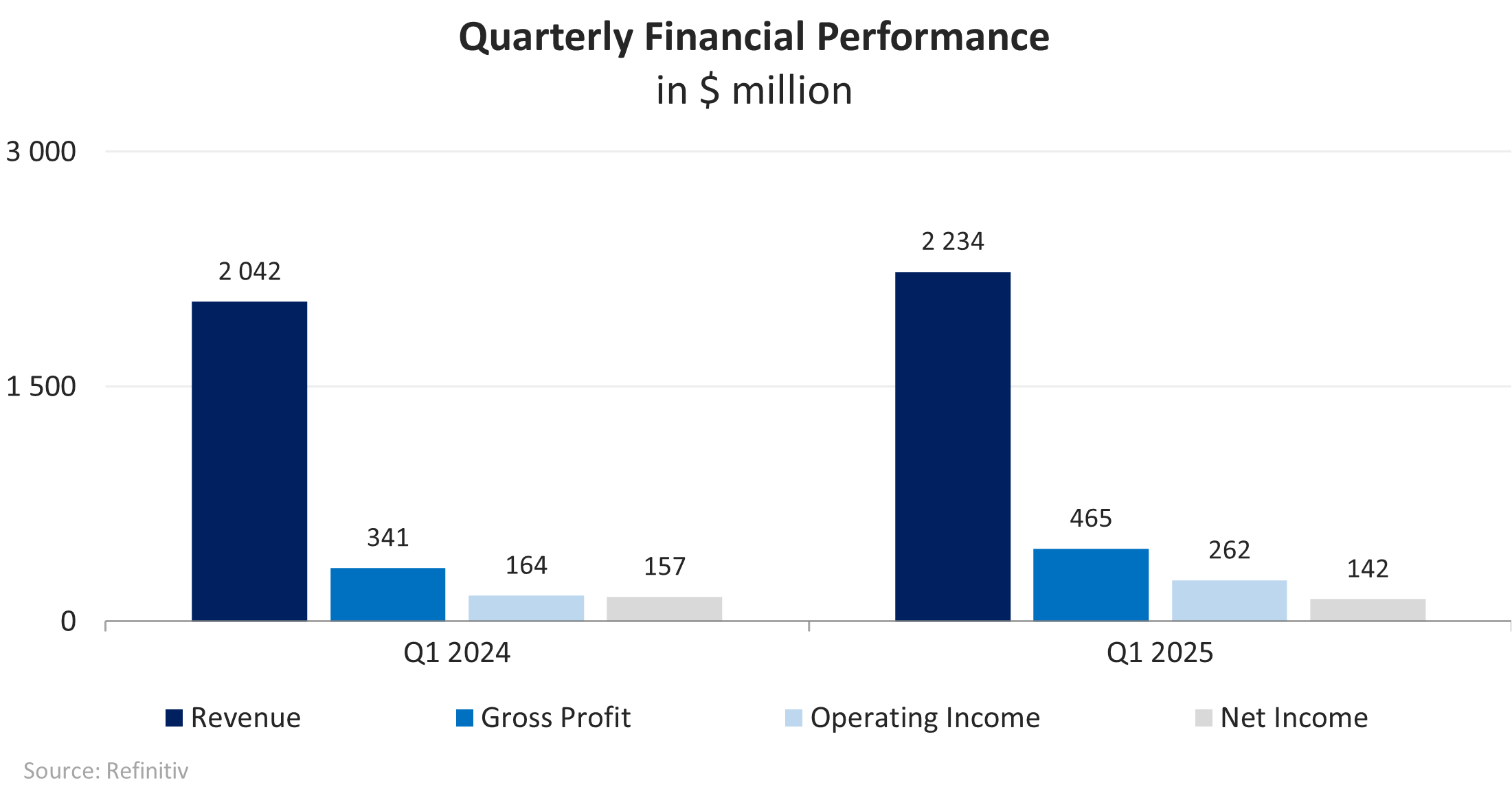

TechnipFMC представила смешанные финансовые результаты за 1-й квартал 2025 года. Выручка увеличилась на 9,4% г/г до $2,2 млрд, но оказалась ниже прогнозов аналитиков в $2,26 млрд, согласно данным FactSet. В квартальном сопоставлении (кв/кв) выручка снизилась, что связано с типичной сезонностью в секторе шельфовой добычи.

В сегменте Subsea выручка составила $1,9 млрд, что на 5,5% меньше кв/кв. Это объясняется снижением активности в Африке, Северном море и Мексиканском заливе, а также сокращением объема услуг из-за сезонных факторов. Тем не менее, негативное влияние было частично компенсировано ростом активности в Азиатско-Тихоокеанском регионе и Бразилии. В сегменте Surface Technologies выручка составила $297 млн, снизившись на 6,9% кв/кв, что обусловлено временными факторами реализации проектов на Ближнем Востоке, а также снижением активности в Африке и Азиатско-Тихоокеанском регионе. Однако рост активности в Северной Америке частично компенсировал негативные тренды.

Несмотря на эти вызовы, TechnipFMC достигла скорректированного показателя EBITDA в размере $356 млн (без учета влияния валютных колебаний) и разводненной скорректированной прибыли на акцию (EPS) $0,33. Это на 50% больше, чем $0,22 годом ранее, но немного ниже прогноза аналитиков в $0,35. Результаты отражают сочетание региональных трудностей и сезонных тенденций наряду с устойчивыми показателями на ключевых рынках, таких как Азиатско-Тихоокеанский регион, Бразилия и Северная Америка.

Динамика квартальной выручки

В 1-м квартале 2025 года TechnipFMC сохранила приверженность интересам акционеров, выкупив 8,9 млн обыкновенных акций, что составляет 2,1% от общего количества акций в обращении, на сумму $250,1 млн. С учетом дивидендов в размере $21 млн общая сумма выплат акционерам достигла $271,1 млн. Кроме того, компания завершила квартал с объемом денежных средств $1,2 млрд, что подчеркивает ее финансовую гибкость.

На 2025 год TechnipFMC подтвердила намерение направить не менее 70% свободного денежного потока акционерам. Согласно прогнозу свободного денежного потока в диапазоне $1,0–$1,15 млрд, это может привести к выплатам в размере до $800 млн, что составляет 6,7% от рыночной капитализации компании. Несмотря на высокий уровень выплат акционерам, компания сохраняет возможность погасить долговые обязательства на сумму €200 млн, срок погашения которых наступает в июне, демонстрируя взвешенный подход к управлению финансами.

Кроме того, менеджмент недавно представил прогноз на 2025 год, который предполагает:

- Выручку в диапазоне $9,6–$10,15 млрд, включая $8,4–$8,8 млрд в сегменте Subsea и $1,2–$1,35 млрд в сегменте Surface Technologies.

- Сохранение прогноза по скорректированной EBITDA на среднем уровне диапазона с учетом предполагаемого влияния тарифов менее чем на $20 млн.

- Капитальные затраты в размере около $340 млн.

- Повышение прогноза в отношении свободного денежного потока до $1,0–$1,15 млрд по сравнению с предыдущим диапазоном $850–$1,0 млрд.

Во время конференц-звонка по итогам 1-го квартала менеджмент также затронул вопросы, касающиеся низких цен на нефть и торговых войн. Несмотря на то, что цены на нефть в среднем составляют $60–$65 за баррель, TechnipFMC сохраняет оптимизм в отношении шельфовой добычи. Компания ожидает, что глубоководные проекты продолжат привлекать капитал благодаря улучшенной экономической эффективности и широкому доступу к ресурсам.

Проекты на суше в США с их относительно высокими затратами на разработку более уязвимы к снижению цен на сырьевые товары. Однако большая часть выручки TechnipFMC в сегменте Surface Technologies поступает с международных рынков, где проекты реализуются национальными нефтяными компаниями с более низкими затратами и долгосрочными инвестиционными горизонтами. Компания оценивает, что 95% общей выручки за 2025 год будет сгенерировано не от проектов на суше в США.

Что касается тарифов США, их влияние ограничивается выручкой от продуктов, связанных с проектами на суше и Мексиканским заливом. Менеджмент ожидает, что их влияние на скорректированную EBITDA за весь год составит менее $20 млн. Таким образом, ограниченное воздействие в сочетании с фокусом внимания на международных рынках и глубоководных проектах позволяет TechnipFMC эффективно справляться с текущими условиями на рынке сырья и в торговой среде.

Финансовые показатели

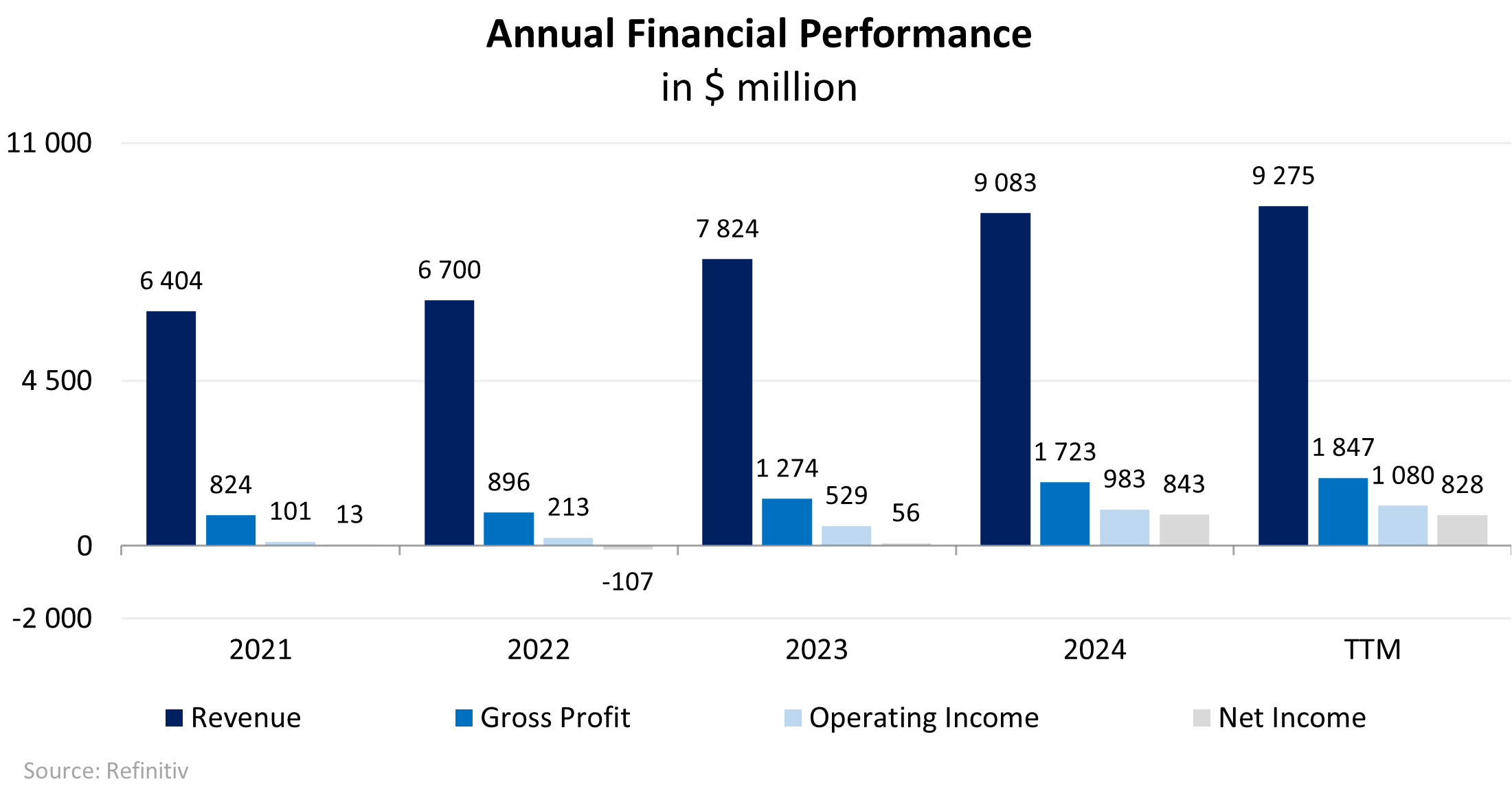

Финансовые результаты TechnipFMC за последние 12 месяцев (TTM) по состоянию на 31 марта 2025 года можно резюмировать следующим образом:

- Выручка увеличилась до $9,3 млрд, что на 2,1% больше по сравнению с 2024 годом.

- Валовая прибыль выросла на 7,2%, с $1,7 млрд в 2024 году до $1,8 млрд за последние 12 месяцев. Валовая рентабельность улучшилась с 19,0% до 19,9%.

- Операционная прибыль увеличилась на 9,9% до $1,1 млрд за последние 12 месяцев. Операционная рентабельность расширилась с 10,8% до 11,6%.

- Чистая прибыль уменьшилась на 1,8%, с $842,9 млн в 2024 году до $827,8 млн за последние 12 месяцев. Чистая рентабельность снизилась с 9,3% до 8,9%.

Динамика финансовых показателей компании

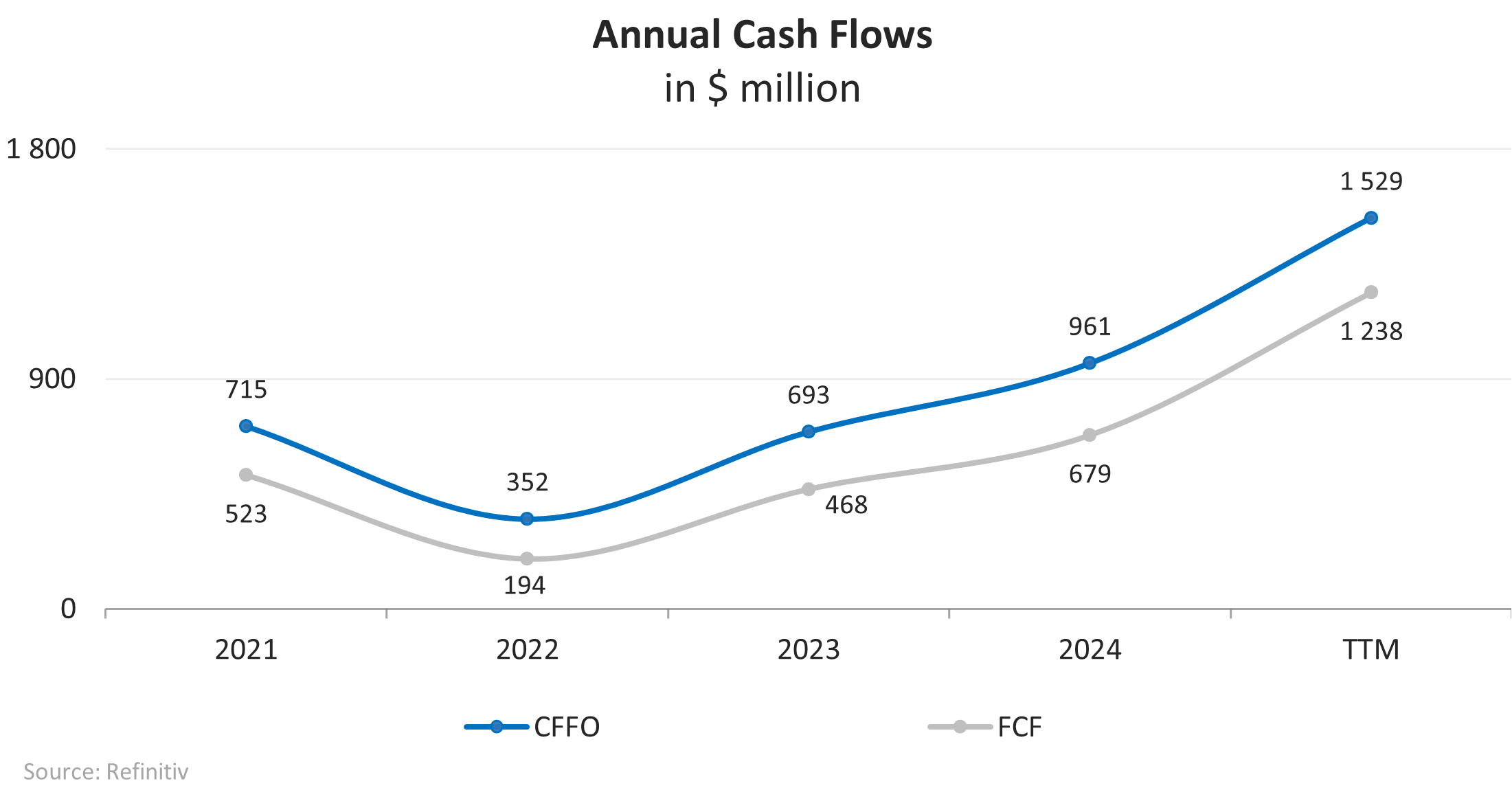

Денежные потоки TechnipFMC продемонстрировали выдающиеся результаты за последние несколько лет. Денежный поток от операционной деятельности (CFFO) за последние 12 месяцев составил $1,5 млрд, что на 59,1% больше по сравнению с 2024 годом, благодаря снижению дебиторской задолженности, а также увеличению кредиторской задолженности и других текущих обязательств. Свободный денежный поток (FCF) вырос на 82,2%, с $679,4 млн в 2024 году до $1,2 млрд за последние 12 месяцев, что связано с незначительным увеличением капитальных затрат (+3,7%).

Динамика финансовых показателей компании

Финансовые результаты TechnipFMC за 1-й квартал 2025 года представлены ниже:

- Выручка увеличилась на 9,4% г/г, с $2,0 млрд до $2,2 млрд.

- Валовая прибыль выросла на 36,2% г/г, с $341,4 млн до $464,9 млн.

- Операционная прибыль увеличилась на 59,5%г/г, с $164,0 млн до $261,6 млн.

- Чистая прибыль снизилась на 9,6% г/г, с $157,1 млн до $142,0 млн.

Динамика финансовых показателей компании

TechnipFMC отличается устойчивым балансом:

- Коэффициент долговой нагрузки, определяемый как отношение общего долга к активам, равен 19%, что находится на уровне средних значений в отрасли в 20%.

- На 31 марта 2025 года общий долг составил $1,0 млрд, увеличившись на 5,4% по сравнению с $998,9 млн на конец 2024 года. С учетом денежных средств и их эквивалентов на сумму $1,2 млрд, чистый долг отрицательный и составил -$141,3 млн.

- Процентные расходы снизились на 3,9%, с $97,4 млн в 2024 году до $93,6 млн за последние 12 месяцев. При EBIT TTM в размере $1,1 млрд коэффициент покрытия процентов составил 11,54x.

Оценка

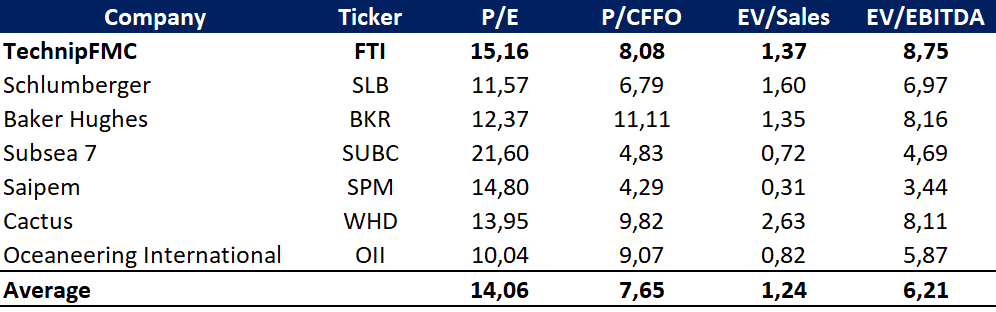

По основным мультипликаторам TechnipFMC торгуется с премией по отношению к своим конкурентам: P/E — 15.16x, P/СFFO — 8.08x, EV/Sales — 1.37x, EV/EBITDA — 8.75x. Однако компания имеет здоровую финансовую позицию, учитывая цикличность отрасли, в то время как значительный объем заказов поддерживает рост бизнеса. Таким образом, TechnipFMC предлагает более высокую прибыль на единицу принятого риска.

Сопоставимая оценка

Минимальный ценовой таргет, установленный Redburn Atlantic, составляет $24,0 за акцию. В свою очередь нераскрытый инвестиционный банк оценивает TechnipFMC в $45,0 за акцию. Согласно консенсусу Уолл-стрит, справедливая рыночная стоимость акций составляет около $38,0, что предполагает потенциал роста 34,8%

Ценовые таргеты инвестиционных банков

Ключевые риски

- Спрос на услуги TechnipFMC напрямую зависит от уровня активности и инвестиционных затрат в нефтегазовой отрасли, которая традиционно подвержена цикличным спадам. Во время таких спадов снижается потребность в услугах сервисных компаний, что может негативно сказаться на объемах бизнеса TechnipFMC.

- Компания работает в условиях высокой конкуренции, где успех зависит от способности разрабатывать и внедрять передовые технологии и эффективные процессы. Любые неожиданные изменения в конкурентной среде могут оказать существенное влияние на операционные и финансовые результаты.

- Значительная часть выручки TechnipFMC формируется за счет крупных долгосрочных контрактов. Поэтому потеря ключевых заказов или клиентов может иметь ощутимые негативные последствия для бизнеса.

- Многие контракты компании отличаются высокой технической и логистической сложностью, что требует длительных сроков исполнения. В таких контрактах часто предусмотрены положения о штрафах или премиальных выплатах, зависящих от сроков поставки. Соответственно, несвоевременное выполнение обязательств способно повлиять на финансовые результаты и деловую репутацию TechnipFMC.

- Деятельность в области шельфовой добычи сопряжена с потенциальными юридическими и финансовыми обязательствами. Поломки оборудования, его неправильное использование, несчастные случаи или природные катастрофы могут привести к серьезным инцидентам, включая утечки углеводородов, пожары и взрывы. Подобные события могут повлечь за собой значительные убытки и обязательства.