DAL Delta Air Lines Inc

Статус: Активна

40% за 10 мес.

40.85

Вход

49.18

Цена

57

Цель

Инвест-идея Delta Air Lines Inc

Реализация стратегических инициатив

О компании

Delta Airlines (DAL) — один из крупнейших международных авиаперевозчиков, выполняющий как пассажирские, так и грузовые рейсы. Компания наращивает выручку от премиальных продуктов, а также диверсифицирует бизнес, добавляя направления, косвенно связанные с авиаотраслью. Delta Airlines основана в 1928 году, ее штаб-квартира находится в Джорджии, США.

В чем идея?

- В связи с рядом негативных событий начала 2025 года капитализация Delta Airlines снизилась, однако в течение ближайших месяцев ситуация может стабилизироваться, что, вероятно, приведет к росту стоимости акций.

- Этому, в частности, могут способствовать снижение цен на топливо, отложенный спрос, высокая узнаваемость бренда, а также специализация компании на премиум-сегменте и рост международного бизнеса.

- Delta Airlines начала предлагать бесплатный Wi-Fi на дальнемагистральных международных рейсах и довела долю бортов с бесплатным Wi-Fi на внутренних рейсах до 90%, что улучшает позиционирование бренда.

- Компания продолжает увеличивать количество участников программы лояльности, что привело к росту объема вознаграждений от American Express до $7,4 млрд по итогам 2024 года.

- С 2025 года программа лояльности позволяет участникам смотреть YouTube без рекламы в самолете и использовать накопленные мили для поездок в Uber.

- Delta Airlines выплачивает дивиденды, доходность которых составляет 1,47%, но может увеличиться в будущем.

Почему нам нравится Delta Air Lines Inc?

Причина 1. Хороший момент для входа

Представители Delta Airlines, выступавшие на конференции J.P. Morgan Industrials 11 марта 2025 года, сделали неожиданное заявление о снижении прогнозов финансовых результатов компании на 1-й квартал 2025 года. Это вызвало негативную реакцию инвесторов, которая наряду с другими событиями начала 2025 года привела к снижению капитализация Delta Airlines более чем на 40% с недавних максимумов.

Снижение капитализации компании

По данным менеджмента, к пересмотру прогноза привела цепочка негативных факторов, вызвавших замедление роста расходов потребителей на авиаперевозки.

В частности, несмотря на позитивное начало 2025 года, уже 10 января в Атланте произошел аномальный снегопад, который привел к задержкам и отменам рейсов. Затем, в начале февраля 2025 года, произошла самая крупная за последние десятилетия авиакатастрофа, когда пассажирский самолет столкнулся с вертолетом ВВС США, что стало причиной гибели 67 человек. В середине февраля 2025 года случился новый инцидент, уже с самолетом Delta Airlines, который перевернулся при заходе на посадку. Хотя в этом случае обошлось без летальных исходов, авария усилила потребительский скептицизм на фоне высокой концентрации авиационных инцидентов на коротком временном отрезке.

Череда катастроф и плохая погода в начале года наложились на последствия прихода к власти в США новой президентской администрации. Новое руководство страны начало сокращения числа федеральных госслужащих и бюджетного финансирования различных ведомств, что негативно отразилось на количестве командировок и бизнес-поездок. Кроме того, президент США Дональд Трамп приступил к ужесточению торговой политики, введя жесткие тарифы против десятков стран, что усилило экономическую неопределенность.

Таким образом, два комплекса факторов — авиаинциденты и неопределенность в экономике — привели к тому, что часть населения США временно отказалась от покупок авиабилетов, что негативно отразилось на заказах Delta Airlines и привело к менее впечатляющей динамике результатов по итогам 1-го квартала, чем ожидалось ранее.

Несмотря на описанные временные трудности, мы считаем, что ситуация в авиаиндустрии скоро начнет стабилизироваться и результаты компаний сектора улучшатся. На это есть несколько причин:

- Во-первых, как отметил менеджмент Delta Airlines, частично снижение потребительского спроса на авиаперелеты было обусловлено эмоциональной реакцией людей на недавние авиакатастрофы. Однако очевидно, что влияние этих инцидентов постепенно будет ослабевать.

- Описанный комплекс проблем имел отношение лишь к национальному бизнесу Delta Airlines, в то время как ситуация на международных рынках оставалась позитивной. В частности, менеджмент отметил рост спроса в 1-м квартале 2025 года в трансатлантическом и тихоокеанском сегментах, особенно со стороны путешественников бизнес-класса. По информации International Air Transport Association (IATA), в январе 2025 года пассажиропоток в Азиатско-Тихоокеанском регионе вырос на 16,1% год к году против 10% в мире в целом.

- Определенную поддержку результатам Delta Airlines должно оказать снижение цен на топливо. Сейчас цена авиационного керосина составляет около $1,91 за галлон — почти самое низкое значение с конца 2021 года. По прогнозу менеджмента, стоимость топлива может продолжить снижение в течение года.

- У Delta Airlines самый сильный бренд в глобальной индустрии авиаперевозок. Так, журнал Fortune уже два года называет Delta Airlines 11-й по счету из самых уважаемых компаний в мире. Ближайший конкурент из авиационного сектора — Singapore Airlines — находится лишь на 28 строчке этого рейтинга, что подтверждает непревзойденную силу бренда Delta Airlines. Мы считаем, что это позволит компании быстрее адаптироваться к непростым условиям и стать бенефициаром восстановления расходов на авиаперелеты со стороны потребителей.

- В отличие от многих других авиаперевозчиков в США, Delta Airlines уделяет большое внимание премиум-сегменту, на который пришлось 45,68% выручки от продаж билетов в 2024 году. Фокус внимания на более обеспеченных клиентах может помочь Delta Airlines быстрее выйти из сложившегося кризиса, чем ее конкурентам.

- Мы также считаем, что отложенный спрос, сформировавшийся из-за замедления роста расходов на авиаперевозки, в ближайшее время начнет оказывать влияние на рынок, в результате чего показатели 2-го и 3-го кварталов будут более позитивными.

Таким образом, хотя за последние два месяца индустрия авиаперевозок столкнулась с рядом трудностей, мы считаем, что некоторые из них носят временный характер и были восприняты потребителями слишком эмоционально из-за их высокой концентрации на коротком промежутке времени. По нашему мнению, уже в ближайшее время Delta Airlines может вернуться к стабильному росту продаж и авиатрафика, что приведет к позитивной переоценке капитализации компании.

Причина 2. Реализация стратегических инициатив

Delta Airlines является крупнейшей авиакомпанией США по численности флота воздушных судов и объему пассажироперевозок, а ее чистая прибыль составляет около 50% от прибыли всей индустрии.

Для поддержания лидирующего положения в отрасли компания уделяет пристальное внимание позиционированию своего бренда и уровню клиентского сервиса. Среди инициатив, которые могут привлечь к Delta Airlines новых клиентов, стоит отметить улучшение обслуживания пассажиров на борту.

В частности, летом 2024 года компания начала внедрять полностью бесплатный Wi-Fi на дальнемагистральных международных рейсах, что может стать важным конкурентным преимуществом Delta Airlines перед другими международными авиаперевозчиками. При этом к концу 3-го квартала 2024 года компания предоставляла бесплатный Wi-Fi более чем на 90% воздушных судов, использующихся внутри США.

Кроме этого, в 3-м квартале 2024 года Delta Airlines расширила свой новый продукт Delta Sync, представляющий собой персонализированный сервис Smart TV на спинке кресла, более чем на 330 самолетов сети для участников программы лояльности SkyMiles. В 2025 году Delta Airlines собирается первой в отрасли предложить на спинках кресел возможность просмотра YouTube, который будет доступен без рекламы для участников SkyMiles.

Развитие программы лояльности SkyMiles — которая использует кобрендинговые карты, эмитированные American Express — остается одним из стратегических приоритетов Delta Airlines. Платежный оператор совместно с авиакомпанией развивает карточные продукты, за использование которых клиенты получают мили, а также другие преимущества в виде возможности посещения VIP-залов в аэропортах и др.

На телеконференциях с инвесторами менеджмент Delta Airlines неоднократно отмечал, что после Covid-19 бизнес в области кобрендинговых карт стал выглядеть более привлекательно. Во-первых, растет число молодых участников программы SkyMiles: после пандемии количество пользователей карт до 40 лет увеличилось на 3 млн человек. Во-вторых, что еще более важно, в 2024 году по сравнению с 2019 годом компания зафиксировала двукратный рост числа членов программы лояльности, которые используют преимущества кобрендинговых карт за пределами сервисов Delta Airlines для совершения покупок у сторонних компаний. Как отметило руководство Delta Airlines, это позволяет компании получать больше доходов от American Express в рамках программы лояльности.

В результате, по итогам 2024 года общий объем вознаграждений Delta Airlines от American Express составил $7,4 млрд, увеличившись на 8% по сравнению с 2023 годом. При этом Delta Airlines ожидает, что в долгосрочной перспективе объем ежегодных вознаграждений от American Express превысит $10 млрд, что может принести компании дополнительно около $2,6 млрд выручки.

По нашим оценкам, в ближайшей перспективе Delta Airlines продолжит расширение числа участников программы лояльности, поскольку компания активно инвестирует в открытие новых VIP-залов ожидания в национальных аэропортах США. Особую популярность заслужил ее новый проект Delta One в аэропорту Кеннеди в Нью-Йорке, доступный для клиентов премиальных сервисов и предлагающий повышенный уровень обслуживания в зоне ожидания.

Кроме того, компания продолжает расширять привилегии участников программы лояльности SkyMiles. Кроме партнерства с YouTube, премиальные клиенты Delta Airlines в 2025 году получили возможность тратить заработанные мили в поездках и доставке с Uber.

Таким образом, успешная реализация стратегических инициатив позволяет Delta Airlines сохранять лидирующие позиции в отрасли. В 2024 году компания продолжила инвестировать в поддержание клиентской лояльности, что позволяет ей увеличивать доходы от соглашения с American Express и поддерживать уникальную силу бренда.

Причина 3. Выплата дивидендов

После преодоления последствий пандемии Covid-19 в 2023 году Delta Airlines вернулась к выплатам ежеквартальных дивидендов. На текущий момент размер выплат составляет $0,15 на акцию, что предполагает годовую дивидендную доходность на уровне 1,47%.

При этом стоит отметить, что до пандемии размер дивидендов Delta Airlines был существенно выше и достигал $0,4025 на акцию накануне закрытия границ. Мы считаем, что по мере сокращения долга компания будет генерировать все больше денежных средств, которые сможет направить на увеличение дивидендов.

Перспектива повышения дивидендной доходности на фоне возможного снижения ключевой ставки в США может привлечь к акциям Delta Airlines дополнительный интерес инвесторов.

Финансовые показатели

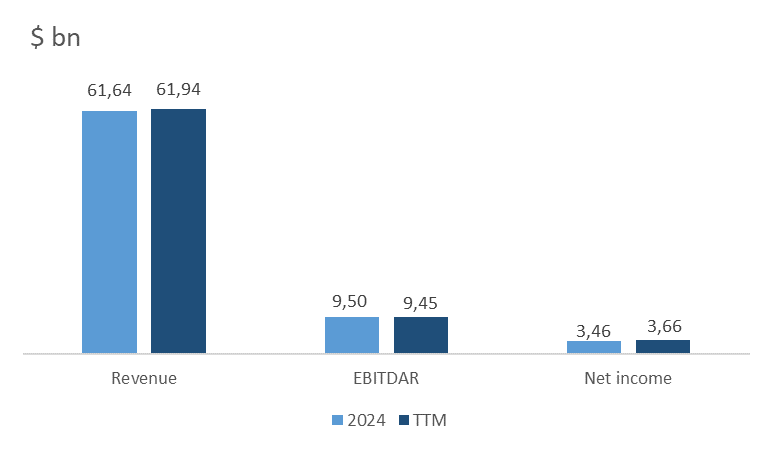

Финансовые результаты Delta Airlines за за последние 12 месяцев можно резюмировать следующим образом:

- Выручка составила $61,94 млрд, что на 0,47% больше, чем по итогам 2024 года.

- Показатель EBITDAR снизился с $9,50 млрд до $9,45 млрд. Маржинальность по показателю сократилась с 15,42% до 15,25%.

- Чистая прибыль составила $3,66 млрд против $3,46 млрд по итогам прошлого года.

Выручка выросла благодаря увеличению спроса на дальнемагистральные авиаперевозки и премиум-услуги компании. Снижение операционной прибыли и маржинальности в основном связано с ростом операционных издержек, в частности, затрат на зарплаты, что также отразилось на результатах за 1-й квартал 2025 года. Рост чистой прибыли обусловлен сокращением убытков от инвестиций компании.

Динамика финансовых показателей компании

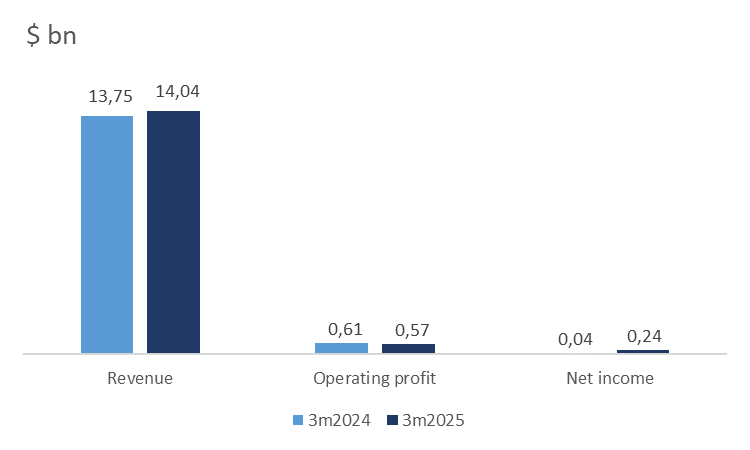

Результаты Delta Airlines по итогам первых трех месяцев 2025 года представлены ниже:

- Выручка выросла на 2,12% год к году: с $13,75 млрд до $14,04 млрд.

- Операционная прибыль сократилась с $0,61 млрд до $0,57 млрд.

- Чистая прибыль составила $0,24 млрд против $0,04 млрд годом ранее.

Динамика финансовых результатов компании за первые девять месяцев 2024 года

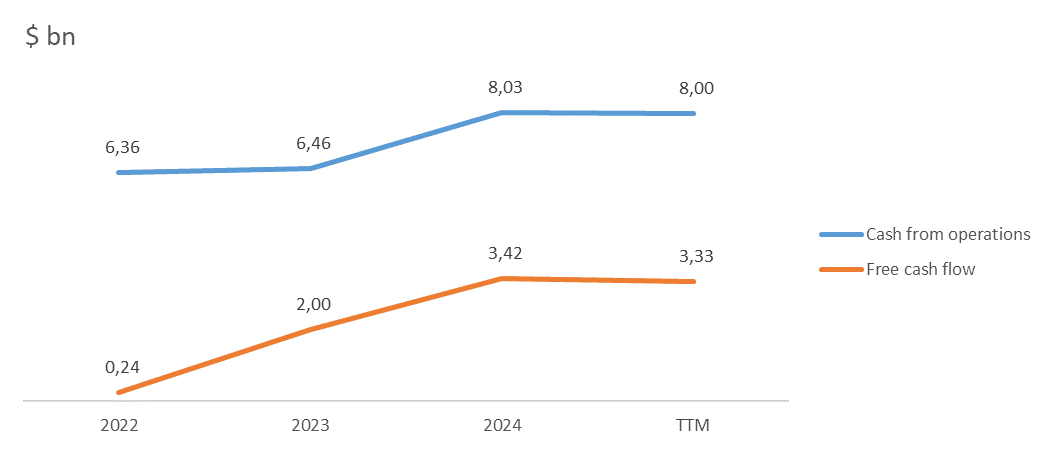

- По итогам последних 12 месяцев операционный денежный поток незначительно снизился до $8,00 млрд против $8,03 млрд по итогам 2024 года.

- Свободный денежный поток сократился с $3,42 млрд до $3,33 млрд.

Операционный денежный поток остался примерно на том же уровне, в то время как свободный денежный поток сократился из-за увеличения капитальных затрат в 1-м квартале 2025 года.

Денежный поток компании

У Delta Airlines относительно здоровый баланс:

- Общий долг составляет $22,28 млрд.

- На денежные эквиваленты приходится $3,71 млрд.

- Отношение скорректированного долга к Adj. EBITDAR LTM составляет 2,6x.

- Коэффициент покрытия процентных расходов находится на уровне 12,1x.

Такой уровень долговой нагрузки говорит об умеренной финансовой устойчивости компании.

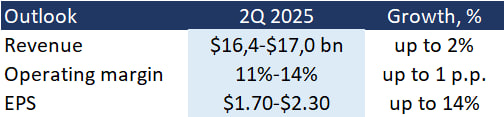

Delta Airlines прогнозирует умеренную динамику финансовых показателей на 2-й квартал 2025 года:

Прогноз компании финансовых результатов

Несмотря на текущую неопределенную геополитическую ситуацию, менеджмент ожидает рост выручки и операционной маржинальности, что придает уверенности в потенциале роста стоимости компании.

Оценка

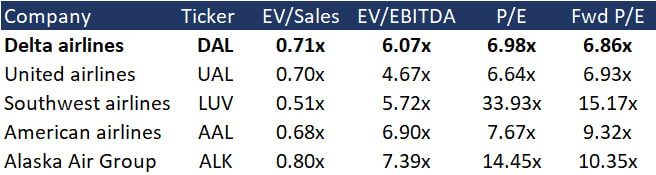

Delta Airlines торгуется на среднеотраслевом уровне по EV/Sales — 0,71x и с дисконтом по EV/EBITDA — 6,07x, P/E — 6,98x, Fwd P/E — 6,86х.

Сопоставимая оценка

Средний ценовой таргет от топ-9 инвестиционных банков Wall Street составляет $55,1 за акцию. Согласно нашему консенсусу, компания недооценена по историческим и среднеотраслевым мультипликаторам; справедливая рыночная стоимость акций составляет $57, что предполагает потенциал роста 39,5%.

Ценовые таргеты инвестиционных банков

Ключевые риски

- Рост затрат на топливо. Маржинальность бизнеса Delta Airlines во многом зависит от цен на керосин, который является биржевым товаром и подвержен волатильности на фоне геополитической нестабильности. Если цены на нефтепродукты начнут расти, это негативно скажется на себестоимости услуг компании и может привести к снижению ее финансовых показателей.

- Возможная задержка поставки новых самолетов Boeing. Начиная с 2026 года Delta Airlines ожидает получить от Boeing 100 самолетов. Если авиапроизводитель перенесет сроки поставки, это негативно скажется на росте перевозок Delta Airlines и может привести к снижению котировок.

- Замедление спроса на авиаперевозки. Если экономическая неопределенность сохранится на длительный период, это может привести к дальнейшему снижению продаж компании и очередному сокращению прогноза финансовых результатов, что может негативно отразиться на отношении инвесторов к акциям.