RWE RWE AG

Статус: Активна

23% за 12 мес.

33.2

Вход

32.32

Цена

41

Цель

Инвест-идея RWE AG

Скромное восстановление экономики ЕС

О компании

RWE AG (RWE) — крупнейшая энергетическая компания Германии, которая специализируется на производстве электроэнергии и газа из возобновляемых (ВИЭ) и традиционных источников энергии. По состоянию на 31 декабря 2023 года общая установленная мощность компании составляла 35,4 ГВт, из которых около 49% приходилось на ВИЭ (в основном наземные ветровые установки, солнечные фотоэлектрические системы и морские ветровые электростанции). Европа является ключевым рынком для RWE: Германия обеспечила 46,3% выручки компании в 2024 году, другие страны ЕС — 23,9%, а Великобритания — 21,9%. Компания основана в 1898 году, ее штаб-квартира находится в Эссене, Германия.

В чем идея?

Волатильность, которая наблюдается на фондовых рынках с начала 2025 года, во многом обусловлена напряженностью в глобальных торговых отношениях и общей экономической неопределенностью. Недавние тарифные меры, инициированные президентом США Дональдом Трампом, вызвали опасения по поводу возможной затяжной торговой войны, которая способна привести к падению корпоративных прибылей и замедлению экономического роста.

Фондовый индекс S&P 500 в начале апреля демонстрировал резкие колебания: падение на 11% за два дня — худшее с начала пандемии COVID-19 — сменилось ростом на фоне оптимизма относительно возможных торговых соглашений. Экономисты предупреждают, что продолжительное действие высоких тарифов может усилить инфляционное давление и даже спровоцировать рецессию в США, что в свою очередь может еще сильнее дестабилизировать глобальные рынки.

На этом фоне, несмотря на трудности в экономиках европейских стран, дивидендные акции в секторе коммунальных услуг региона остаются привлекательными для инвесторов, ориентированных на стабильность. Крупнейшие европейские коммунальные компании, такие как E.ON, Enel и Iberdrola, выглядят недооцененными и слабо подвержены волатильности цен на электроэнергию. Согласно прогнозам, совокупные дивидендные выплаты европейских компаний вырастут на 4% в 2025 году, достигнув €459 млрд, а доходность их акций превысит ставки по долгосрочным государственным облигациям. Эти бумаги обеспечивают устойчивый денежный поток и высокую стабильность даже в условиях рыночных спадов, что делает их актуальными в период экономической турбулентности.

Почему нам нравится RWE AG?

Причина 1. Скромное восстановление экономики ЕС и изменение в динамике спроса на электроэнергию

Европейский союз остается одной из крупнейших экономик мира, опираясь на мощную промышленную базу, развитый финансовый сектор и обширные торговые связи. В 2024 году совокупный ВВП ЕС достиг $19,4 трлн. Основной вклад внесли Германия ($4,7 трлн, или 24,3%), Франция ($3,2 трлн, или 16,4%) и Италия ($2,4 трлн, или 12,2%). Экономика ЕС в значительной степени ориентирована на сферу услуг, на которую приходится более 70% ВВП, тогда как остальная часть представлена в основном промышленным производством.

Несмотря на масштаб и устойчивость, экономика ЕС в последние годы демонстрировала неравномерный рост, а крупнейшие экономики региона переживали стагнацию или умеренные спады. После резкого сокращения ВВП на 5,6% в 2020 году, вызванного пандемией COVID-19, в 2021 году последовал восстановительный рост на 6,0%. Однако уже в 2022 году темпы роста замедлились до 3,4%, а в 2023 году — всего лишь до 0,5%.

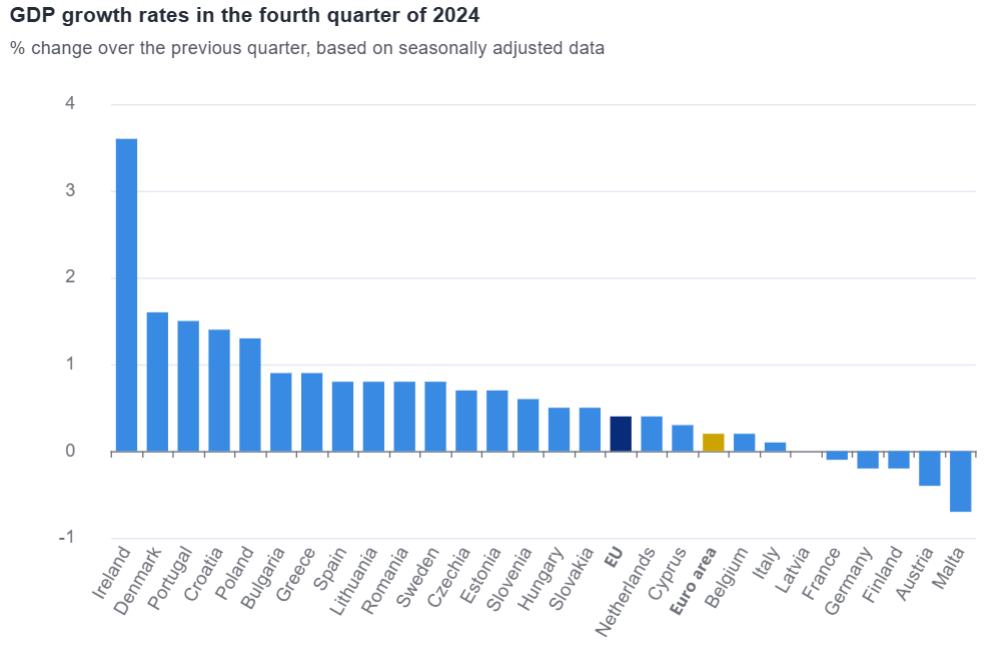

В 2024 году экономика ЕС показала умеренное улучшение: ВВП за год вырос на 0,9% в еврозоне и на 1,0% в ЕС в целом, что выше роста на 0,4% в обоих регионах в 2023 году. В 4-м квартале 2024 года сезонно скорректированный ВВП увеличился на 0,2% по сравнению с предыдущим кварталом в еврозоне и на 0,4% в ЕС. Однако эти цифры представляют собой замедление по сравнению с 3-м кварталом 2024 года, когда рост ВВП составил 0,4% в обоих регионах. Среди всех стран ЕС в 4-м квартале 2024 года самый высокий рост ВВП по сравнению с предыдущим кварталом показали Ирландия (+3,6%), Дания (+1,6%) и Португалия (+1,5%). Наибольшее снижение наблюдалось на Мальте (-0,7%), в Австрии (-0,4%), а также в Германии и Финляндии (по -0,2%).

Темпы роста ВВП в ЕС в 4-м квартале 2024 года

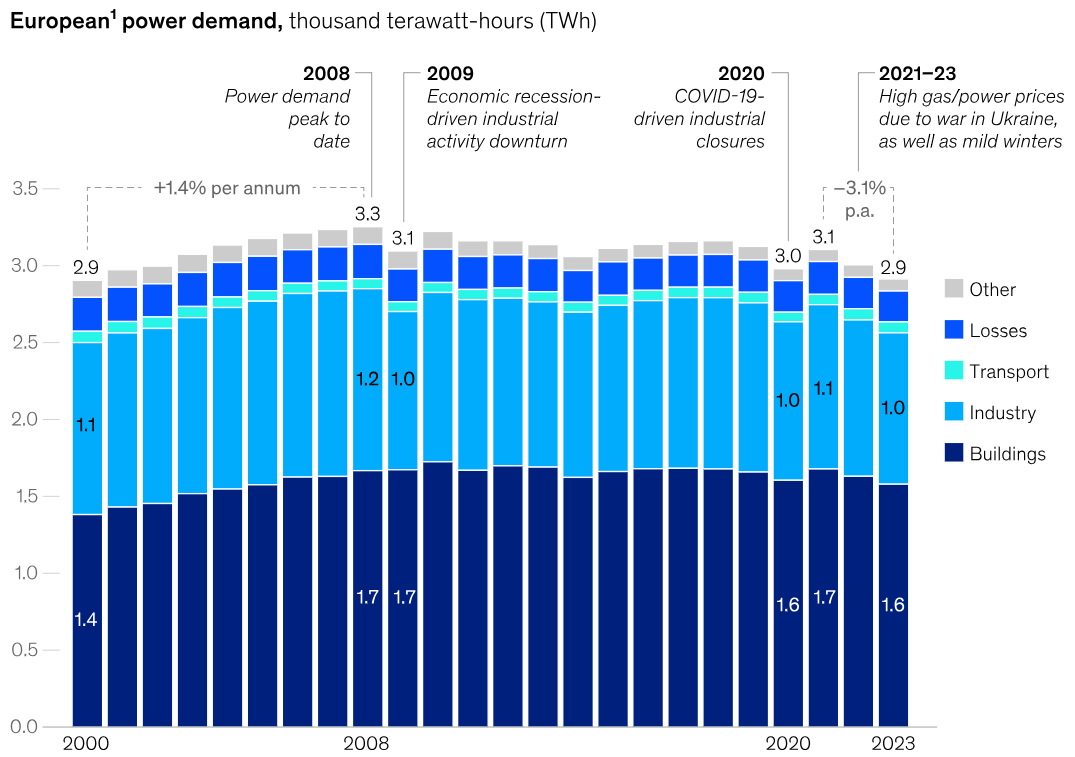

Замедление экономического роста или его умеренное снижение в крупнейших экономиках ЕС оказали влияние на потребление электроэнергии в регионе. В последние годы эти факторы наряду со структурными изменениями и динамикой энергетического рынка привели к заметному сокращению спроса на электроэнергию. В 2022 году потребление электроэнергии в ЕС сократилось на 2,8% в годовом исчислении (г/г), за которым последовало снижение на 3,3% в 2023 году. Это привело к тому, что общий объем потребления электроэнергии опустился до уровней, невиданных за последние два десятилетия.

Существуют несколько основных причин такого сокращения:

- В 2022 году нехватка поставок газа вызвала резкий рост цен, которые в среднем составили $41 за MMBTU по сравнению со среднегодовым уровнем $6 за MMBTU в 2017–2019 годах. Высокие затраты наряду с операционными проблемами на АЭС во Франции и низким производством гидроэлектроэнергии привели к закрытию многочисленных промышленных предприятий в таких секторах, как выпуск стали, алюминия и нефтехимии.

- Кроме этого, значительный рост энергоэффективности и структурные экономические изменения, такие как перенос бизнес-процессов из одного региона в другой (офшоринг) и переход к более ориентированной на услуги экономике, еще больше сократили потребности ЕС в электроэнергии.

Тем не менее, 2024 год ознаменовался умеренным восстановлением: общее потребление электроэнергии увеличилось на 1,4% г/г. Потребление электроэнергии в промышленности осталось на уровне 2023 года, стабилизировавшись после снижения примерно на 6% в 2022 и 2023 годах.

Спрос на электроэнергию в Европе (ЕС, Норвегия, Швейцария и Великобритания)

Прогнозы будущего спроса на электроэнергию в ЕС указывают на неоднозначные перспективы, поскольку ключевые факторы роста сталкиваются с потенциальными ограничениями. По оценкам McKinsey & Company, дополнительный спрос на электроэнергию может составить 460 ТВт·ч к 2030 году, однако примерно 40% (180 ТВт·ч) из этого объема может не реализоваться. Среди причин аналитики выделяют более медленные, чем ожидалось, темпы роста использования электромобилей и тепловых насосов, а также сокращение промышленного спроса. Ряд отраслей, такие как строительство, транспорт, промышленность, производство зеленого водорода и дата-центры, демонстрируют неопределенность в отношении своих потребностей в электроэнергии.

Однако несколько факторов могут значительно увеличить спрос на электроэнергию в ЕС:

- Рост численности населения и восстановление ВВП, как ожидается, увеличат общее энергопотребление, частично компенсируя достижения в области энергоэффективности.

- Быстрое развитие технологии искусственного интеллекта (ИИ) может еще больше увеличить спрос, при этом на дата-центры, по прогнозам, будет приходиться до 5% от общего потребления электроэнергии в Европе к 2030 году.

- Энергетический переход стимулирует инвестиции в инфраструктуру передачи и распределения электроэнергии, чтобы удовлетворить растущий спрос и интегрировать рассредоточенные ВИЭ.

Таким образом, эти изменения подчеркивают двойственную динамику, формирующую рынок электроэнергии в ЕС: потенциал снижения спроса в одних областях и возможности для ускоренного роста в других.

Причина 2. RWE сочетает расширение мощностей ВИЭ и финансовую дисциплину на фоне рыночных вызовов

RWE — крупнейшая энергетическая компания Германии, которая специализирующаяся на производстве электроэнергии и газа из возобновляемых и традиционных источников энергии. По состоянию на 31 декабря 2023 года общая установленная мощность компании составляла 35,4 ГВт, из которых около 49% приходилось на ВИЭ.

Генерационный портфель компании включает:

- 17,4 ГВт мощностей на базе ВИЭ (8,7 ГВт наземной ветровой генерации, 4,2 ГВт солнечной фотоэлектрической генерации, 3,3 ГВт морской ветровой генерации, 0,8 ГВт биомассы и 0,4 ГВт гидроэнергии).

- 15,7 ГВт мощностей на базе природного газа.

- 2,3 ГВт мощностей на других источниках.

Компания активно расширяет свои мощности в сфере ВИЭ. По состоянию на 31 декабря 2024 года номинальные мощности проектов RWE, находящихся на этапе проектирования и строительства, составляли 12,5 ГВт, из которых 35% приходится на морскую ветровую генерацию, 26% — на солнечную фотоэлектрическую генерацию, 19% — на системы накопления энергии, 17% — на наземную ветровую генерацию и 3% — на гидроэнергетику. Ожидается, что эти проекты обеспечат среднюю внутреннюю норму доходности (IRR) на уровне 8,3% на этапе окончательного инвестиционного решения (FID). Компания достигла значительного прогресса в заключении договоров купли-продажи электроэнергии: первые 400 МВт проекта Nordseecluster в области морской ветровой генерации уже законтрактованы, а более 95% выработки по проектам наземной ветровой и солнечной генерации обеспечено договорами.

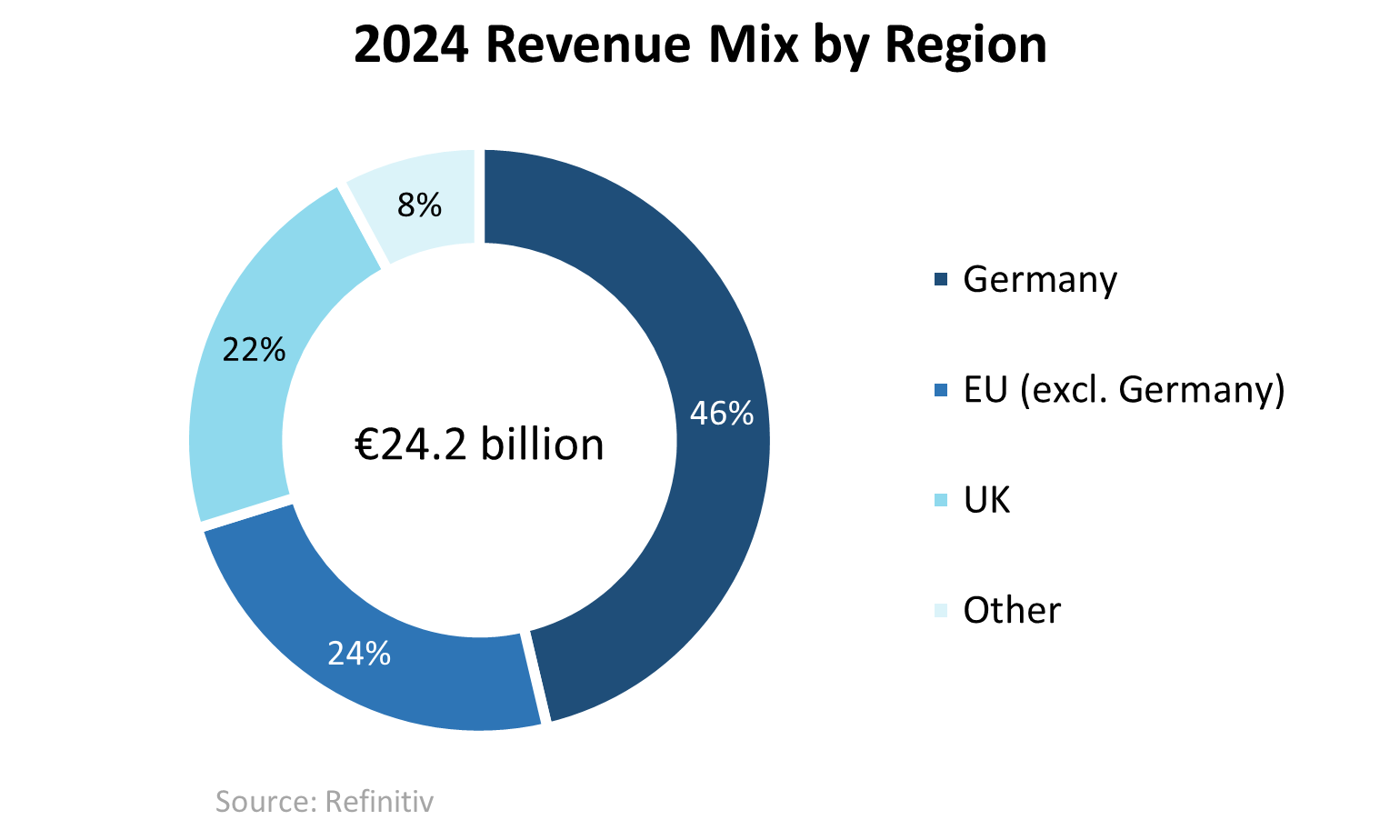

Европа остается ключевым рынком для RWE, на который приходится большая часть выручки компании. В 2024 году только Германия обеспечила 46,3% общей выручки, а другие страны ЕС — 23,9%. Великобритания заняла третье место с долей 21,9%, а оставшиеся 7,9% выручки были получены из других регионов, в основном из США.

Структура выручки по регионам в 2024 году

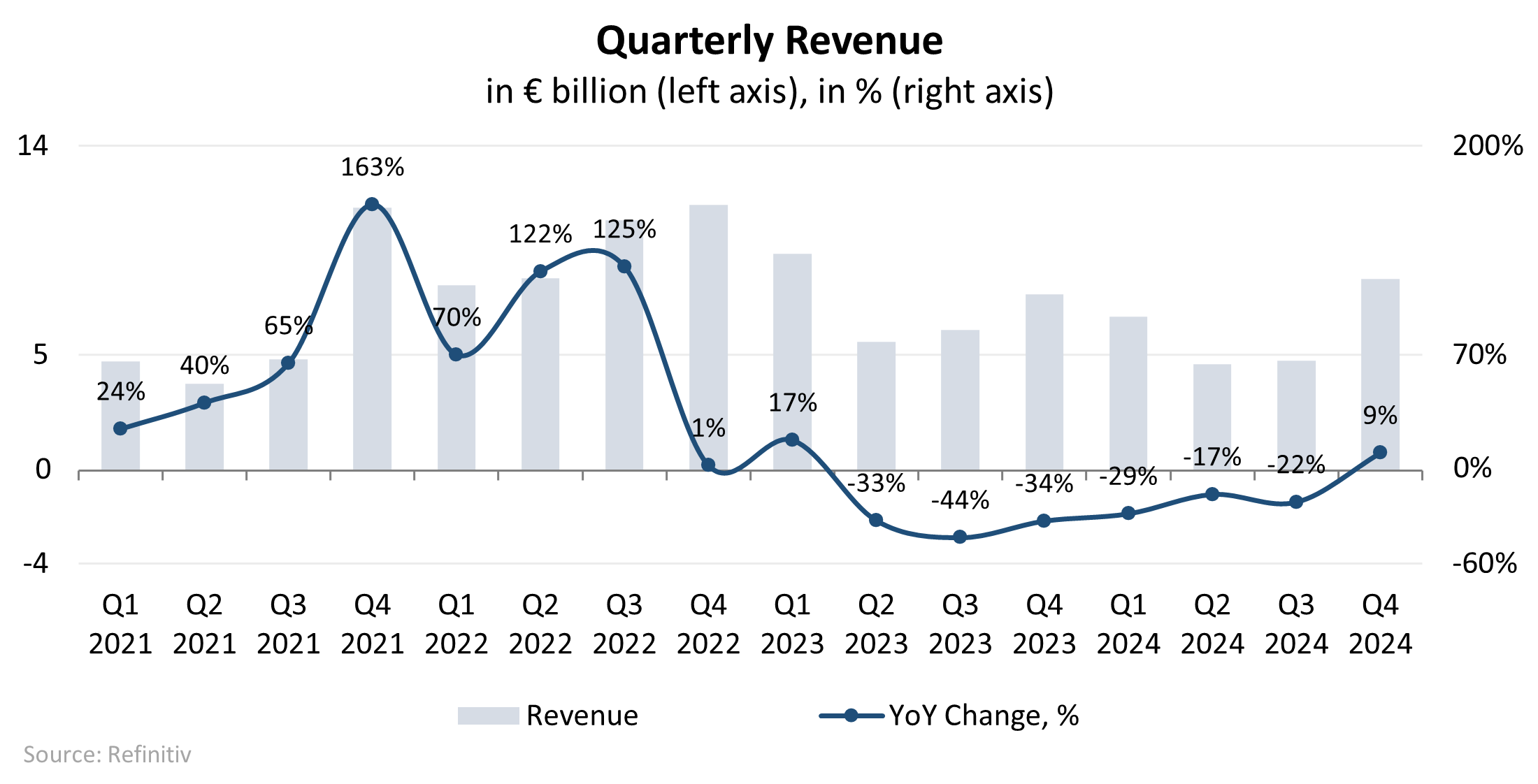

RWE опубликовала финансовые результаты за 2024 год, отражающие сложный период для компании. Выручка составила €24,22 млрд, снизившись с €28,52 млрд в 2023 году, что было вызвано, главным образом, более низкими оптовыми ценами на электроэнергию и сокращением объемов производства. Тем не менее, признаки восстановления появились в 4-м квартале 2024 года, когда выручка увеличилась на 8,9% г/г после спада в начале года.

Скорректированный показатель EBITDA за 2024 год составил €5,68 млрд, снизившись с €7,75 млрд в 2023 году. Снижение в значительной степени связано с уменьшением прибыли от традиционной генерации и снабжения, а также общим сокращением выручки. Скорректированная чистая прибыль также снизилась до €2,32 млрд по сравнению с €4,09 млрд годом ранее, отражая влияние более низких скорректированных показателей EBITDA и EBIT в сложных рыночных условиях.

Несмотря на эти трудности, чистая прибыль RWE достигла €5,14 млрд по сравнению с €1,52 млрд в 2023 году. Этот рост был обусловлен разовыми эффектами, включая прибыль от продажи активов, корректировки оценки и налоговые льготы.

RWE предоставила прогноз по скорректированной прибыли на акцию (EPS), ожидая €2,1 на акцию в 2025 году, €3 в 2027 году и €4 в 2030 году. Этот прогноз предполагает среднегодовой темп роста (CAGR) около 14% в период с 2025 по 2030 годы. Основными драйверами этого роста станут стабильная прибыль от существующего портфеля проектов ВИЭ, привлекательная доходность от утвержденных инвестиций и дальнейший рост EPS.

Динамика квартальной выручки

Кроме того, менеджмент компании представил пересмотренную инвестиционную программу на период 2025–2030 годов. Компания планирует чистые денежные инвестиции в размере €35 млрд за этот период, что на 24% меньше по сравнению с €46 млрд, объявленными в 2023 году. Около €13 млрд из этих инвестиций уже зарезервированы на ближайшие годы. Как упоминалось ранее, текущие проекты, находящиеся в стадии строительства, должны обеспечить средний IRR на уровне 8,3%. Для дальнейшего повышения качества своих инвестиций RWE внедрила более строгие инвестиционные критерии, увеличив внутренние требования по IRR свыше 8,5%.

Помимо этого, приоритетом менеджмента остается поддержание устойчивого финансового положения с нижней границей целевого диапазона отношения чистого долга к EBITDA на уровне 3x–3,5x. Таким образом, балансируя между дисциплинированным подходом к инвестициям и финансовой стабильностью, RWE стремится обеспечить долгосрочный рост и создать ценность для акционеров, одновременно продвигая свои амбиции в области возобновляемой энергетики.

Причина 3. Стабильные дивиденды с прогнозируемой доходностью более 3,5% и программа выкупа акций на €1,5 млрд

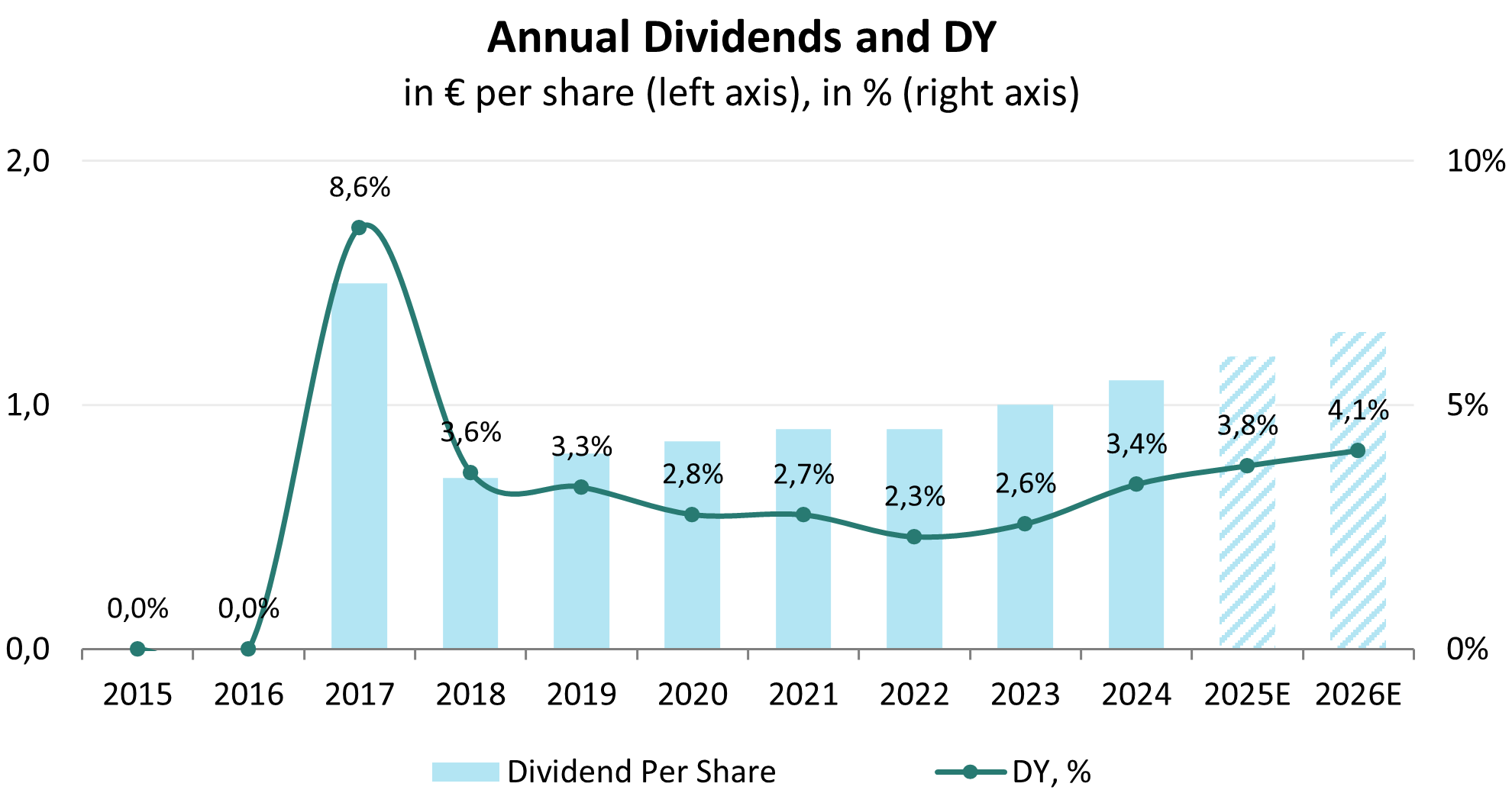

RWE выплачивает дивиденды ежегодно с 2017 года, при этом их размер увеличился с €0,70 на акцию в 2018 году до €1,10 на акцию в 2024 году. Этот рост соответствует CAGR 7,8% за указанный период. Анализ исключает 2017 год, так как в тот год выплачивались специальные дивиденды.

Дивидендная доходность (DY) компании в среднем составляла 3,0% в период с 2018 по 2024 годы (относительно средней цены акций за каждый год). Такая стабильная доходность отражает способность RWE балансировать между доходами акционеров и своими стратегическими инвестиционными целями.

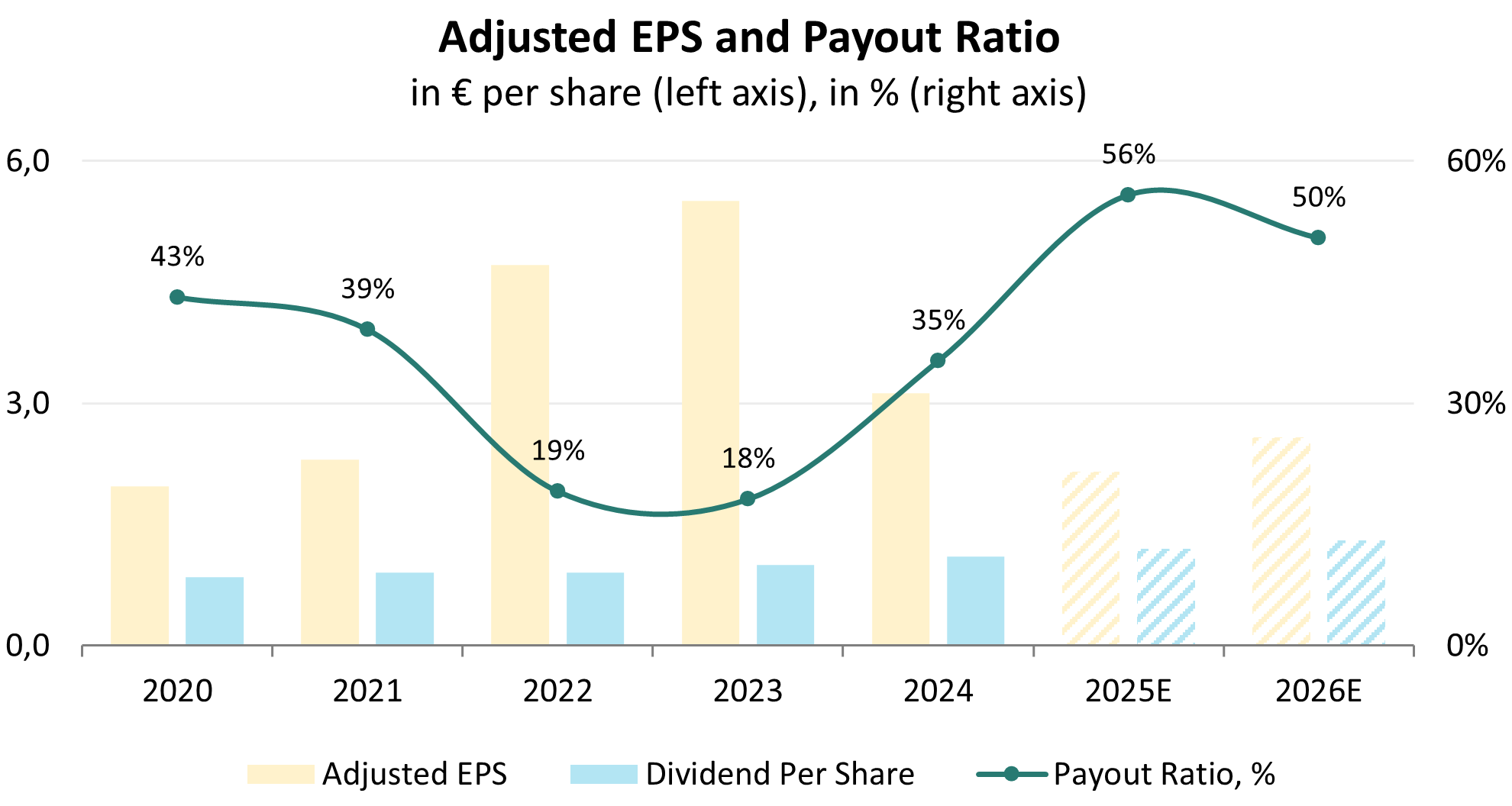

Кроме того, учитывая присущую волатильность прибыли RWE, во многом связанную с разовыми статьями, при определении коэффициента выплат (Payout Ratio) корректнее использовать скорректированную чистую прибыль. Этот подход обеспечивает более точное отражение базовых показателей деятельности и устойчивости выплат дивидендов. С 2020 по 2024 год RWE поддерживала средний Payout Ratio на уровне 31%.

Годовой скорректированный EPS и payout ratio

За 2024 финансовый год исполнительный совет и наблюдательный совет RWE предложили дивиденд в размере €1,10 на акцию, который будет представлен на утверждение на ежегодном общем собрании акционеров 30 апреля 2025 года. Этот размер дивидендов выше на 10% по сравнению с €1,00 на акцию за 2023 финансовый год, что эквивалентно DY в размере 3,4% при текущей цене акций около €32.

Хотя RWE не придерживается строгой дивидендной политики, компания обозначила цель ежегодного роста дивидендов на 5%–10% до 2030 года, как было объявлено в последнем финансовом отчете. В соответствии с этой целью компания планирует увеличить дивиденды за 2025 финансовый год до €1,20 на акцию, что отражает рост на 9%. За 2026 финансовый год дивиденды могут вырасти еще больше — до €1,30 на акцию. Если эти повышения будут реализованы, дивидендная доходность может увеличиться до 3,8% в 2025 году и до 4,1% в 2026 году.

Годовые дивиденды и дивидендная доходность

Кроме того, менеджмент RWE представил программу обратного выкупа акций (байбек) в рамках своей стратегии распределения капитала. В ноябре 2024 года компания объявила о планах выкупить акции на сумму €1,5 млрд до мая 2026 года. Это решение было обусловлено политическими изменениями в США и задержками в европейском водородном бизнесе, что побудило менеджмент отложить некоторые запланированные инвестиции и направить средства на выкуп акций.

Объем запланированного байбек эквивалентен около 6,4% рыночной капитализации RWE, что подчеркивает приверженность компании повышению стоимости для акционеров. Выкупленные акции будут аннулированы. Более того, менеджмент отметил, что выкуп акций может стать регулярной частью стратегии распределения капитала компании в будущем.

Таким образом, RWE демонстрирует устойчивость бизнеса, опираясь на сильный портфель проектов в сфере возобновляемой энергетики. Компания придерживается дисциплинированного подхода к распределению капитала и показывает стабильный рост дивидендных выплат. Ее диверсифицированные генерирующие мощности и фокус внимания на инвестициях с высокой доходностью делают RWE одним из ключевых игроков энергетического перехода. В то же время компания сталкивается с рядом вызовов — волатильностью прибыли из-за разовых факторов, чувствительностью к колебаниям цен на энергоносители и рисками задержек в реализации стратегических инициатив, включая развитие водородной энергетики.

Финансовые показатели

Финансовые результаты RWE за 2024 год можно резюмировать следующим образом:

- Выручка снизилась до €24,22 млрд, что на 15,1% меньше по сравнению с 2023 годом.

- Валовая прибыль сократилась на 24,0%, с €9,63 млрд в 2023 году до €7,32 млрд в 2024 году. Валовая рентабельность уменьшилась с 33,8% до 30,2%.

- Операционная прибыль выросла на 10,4% до €5,01 млрд в 2024 году. Операционная рентабельность увеличилась с 15,9% до 20,7%.

- Чистая прибыль выросла в 3,39 раза, с €1,52 млрд в 2023 году до €5,14 млрд в 2024 году. Чистая рентабельность увеличилась с 5,3% до 21,2%.

Финансовые результаты RWE в 2024 году в значительной степени были обусловлены двумя важными событиями. Во-первых, компания получила временный положительный эффект от оценки деривативов, что добавило €2,07 млрд к общему результату. Во-вторых, RWE закрыла пять угольных электростанций в Рейнском регионе, относящихся к сегменту Phaseout Technologies. Несмотря на это, сегмент продемонстрировал EBIT в размере €1,59 млрд в 2024 году (по сравнению с -€2,42 млрд в 2023 году). Улучшенный результат был в значительной степени обусловлен отменой резервов по предстоящим убыткам, связанным с долгосрочными соглашениями о закупке электроэнергии.

Динамика финансовых показателей компании

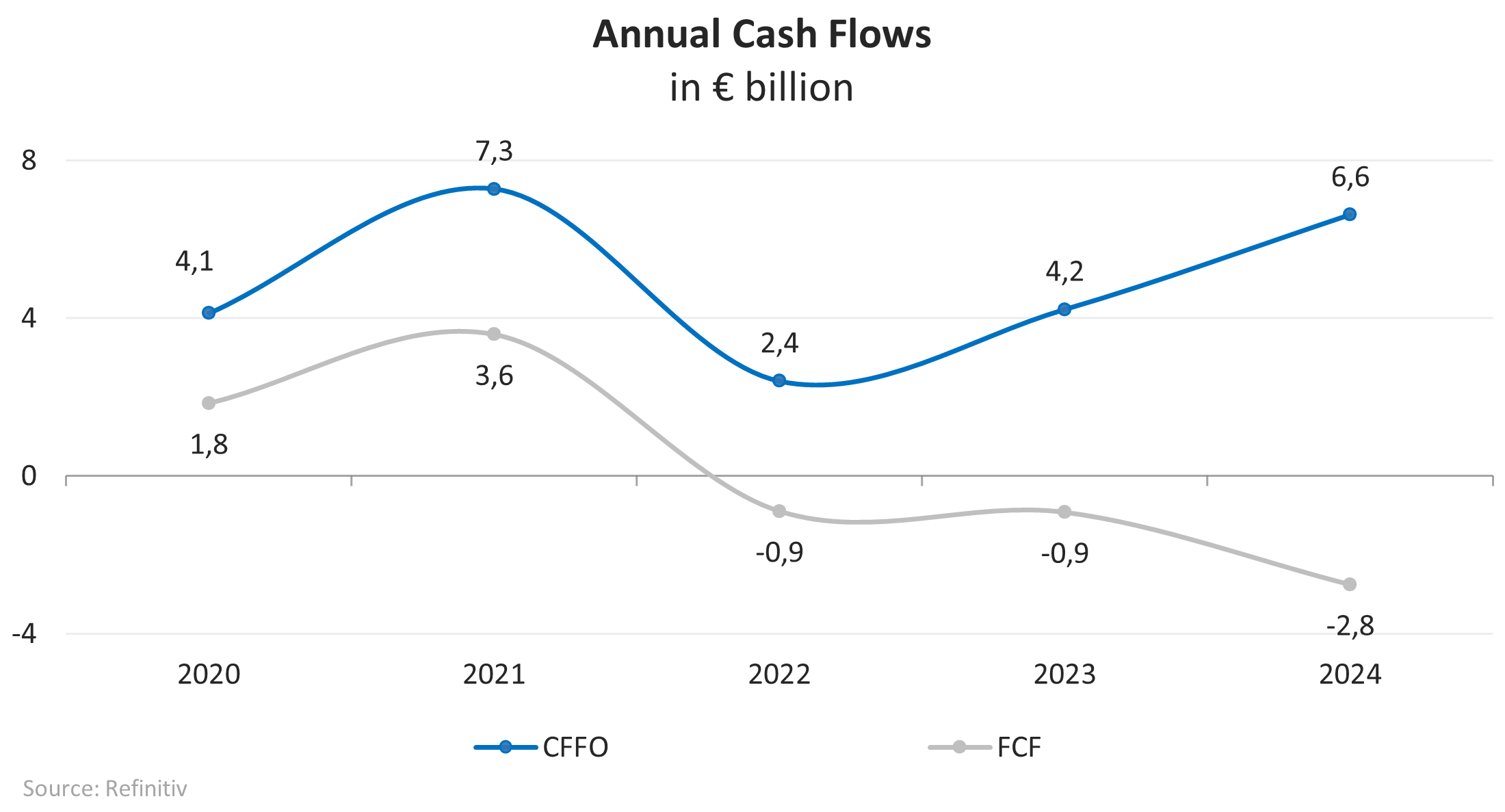

Денежные потоки RWE восстановились с 2022 года. В 2024 году денежный поток от операционной деятельности (FFO) составил €6,62 млрд, увеличившись на 56,8% по сравнению с 2023 годом. Свободный денежный поток (FCF) сократился в 2,99 раза, с -€0,92 млрд в 2023 году до -€2,76 млрд в 2024 году, что было вызвано почти двукратным увеличением капитальных затрат в 2024 году.

Динамика финансовых показателей компании

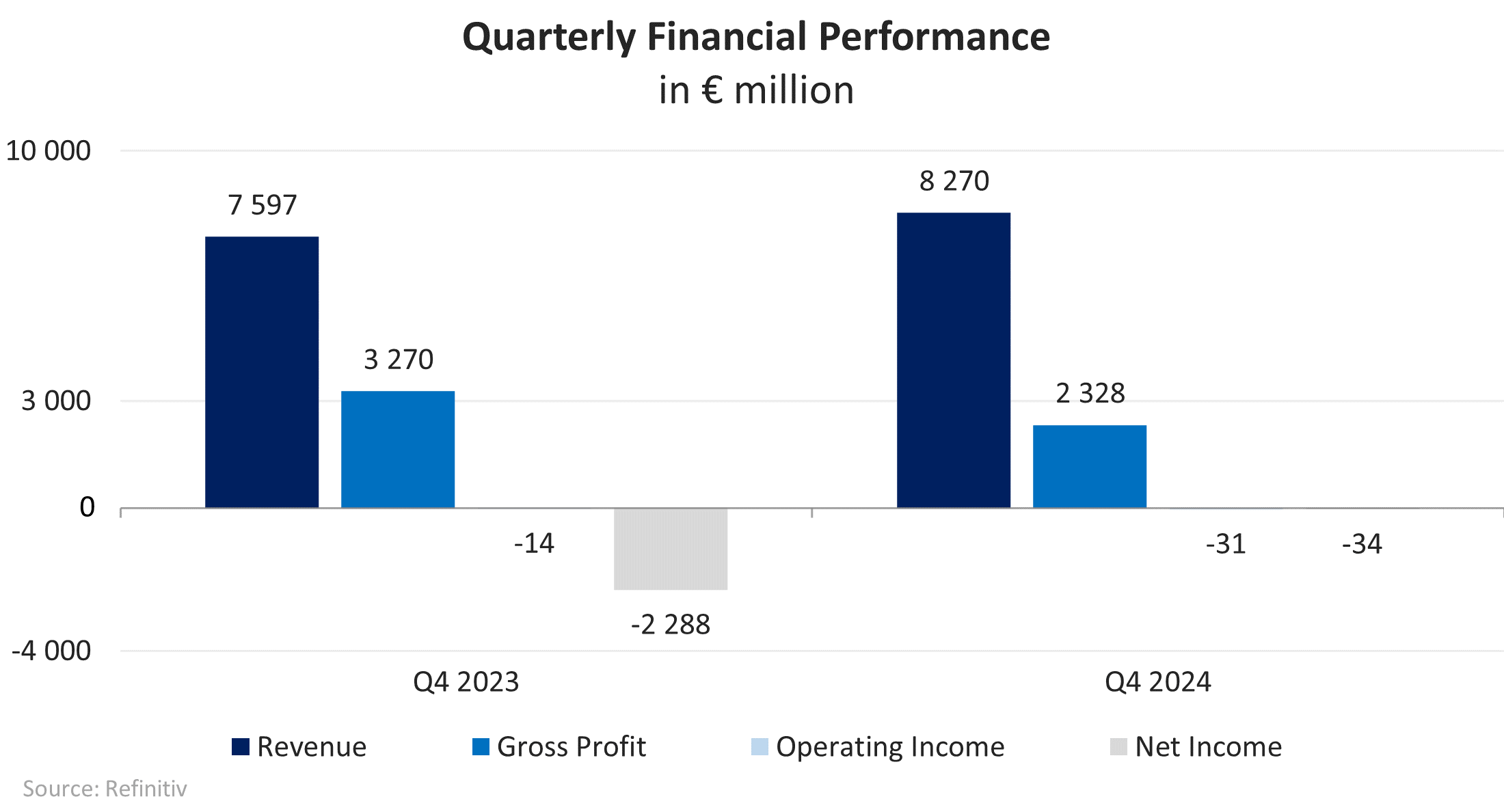

Финансовые результаты RWE за 4-й квартал 2024 года представлены ниже:

- Выручка увеличилась на 8,9% г/г, с €7,60 млрд до €8,27 млрд.

- Валовая прибыль снизилась на 28,8% г/г, с €3,27 млрд до €2,33 млрд.

- Операционный убыток вырос на 121,4% г/г, с -€14,0 млн до -€31,0 млн.

- Чистый убыток сократился на 98,5% г/г, с -€2,28 млрд до -€34,0 млн.

Динамика финансовых показателей компании

RWE отличается устойчивым балансом:

- Коэффициент долговой нагрузки, определяемый как отношение общего долга к активам, равен 14%, что существенно ниже средних значений в отрасли в 35%.

- На 31 декабря 2024 года общий долг составил €15,79 млрд, увеличившись на 15,6% по сравнению с €13,66 млрд на конец 2023 года. При денежных средствах и краткосрочных вложениях в размере €11,94 млрд чистый долг составил €3,85 млрд.

- В 2024 году компания заработала €6,88 млрд EBITDA, и, соответственно, отношение чистого долга к EBITDA составило 0,56x. Это подтверждает, что компания находится в устойчивом финансовом положении: маловероятно, что она столкнется с кредитными рисками в ближайшем будущем, более того, она может направлять финансовые ресурсы на реализацию инициатив, ориентированных на рост.

- Процентные расходы в 2024 году остались на прежнем уровне и составили €1,06 млрд. При EBIT в размере €5,01 млрд коэффициент покрытия процентов составил 4,70x.

Оценка

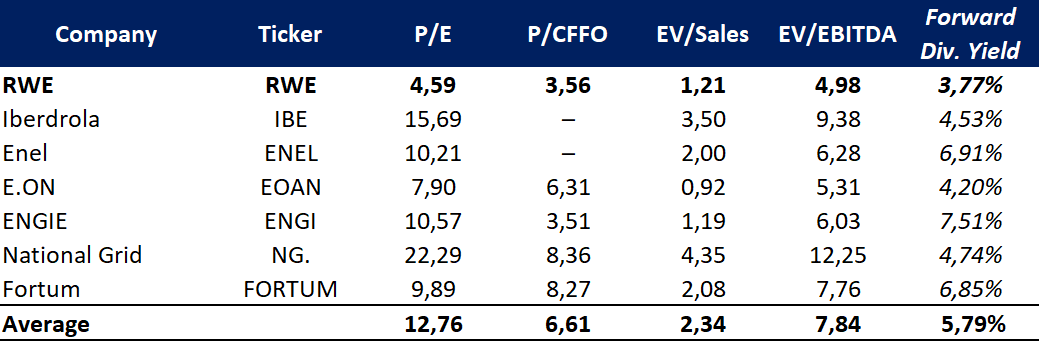

По основным мультипликаторам RWE торгуется с дисконтом по отношению к своим конкурентам: P/E — 4,59x, P/CFFO — 3,56x, EV/Sales — 1,21x, EV/EBITDA — 4,98x. Таким образом, компания предлагает более высокую прибыль на единицу принятого риска.

Сопоставимая оценка

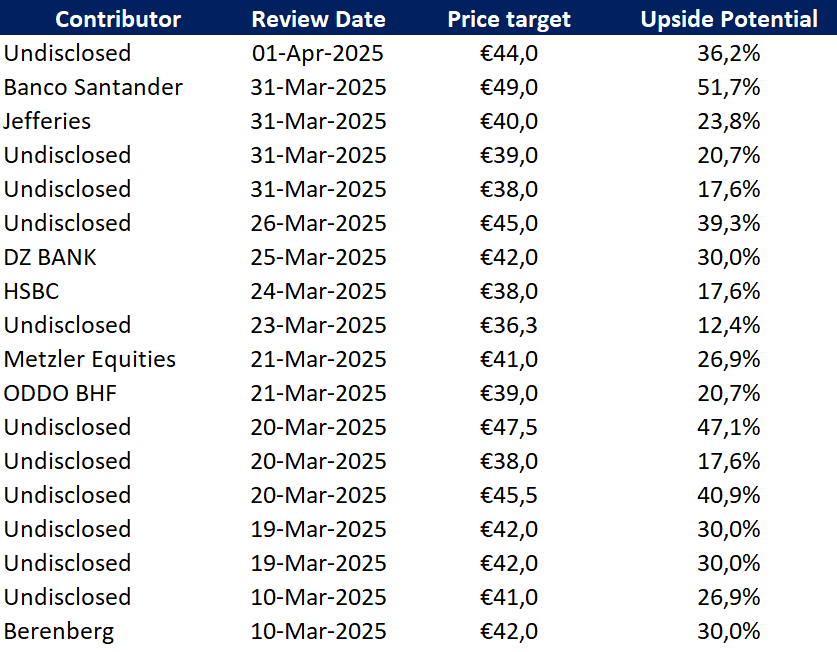

Минимальный ценовой таргет, установленный нераскрытым инвестиционным банком, составляет €36,3 за акцию. В свою очередь Banco Santander оценивает RWE в €49,0 за бумагу. Согласно консенсусу инвестиционных банков, справедливая рыночная стоимость акций составляет около €41,0, что предполагает потенциал роста 23,5%.

Ценовые таргеты инвестиционных банков

Ключевые риски

- RWE подвержена рискам, связанным с регулированием, особенно в США и Европе. Изменения в энергетической политике, тарифах и задержки в развитии водородного бизнеса создали неопределенность относительно будущих инвестиций. Это может повлиять на запланированные проекты и рентабельность.

- Геополитическая нестабильность, включая конфликты и напряженные международные отношения, представляет риски для цепочек поставок и выполнения проектов. Эта напряженность может привести к задержкам или увеличению стоимости проектов в области возобновляемых источников энергии и развития инфраструктуры.

- Высокая инфляция и рост процентных ставок увеличивают стоимость капитала и делают инвестиции менее привлекательными. Эти макроэкономические факторы могут замедлить амбициозные инвестиционные планы RWE в области возобновляемых источников энергии и инфраструктуры.

- Перебои в глобальных цепочках поставок повлияли на доступность критически важных компонентов для проектов в области ВИЭ, таких как ветряные турбины, солнечные панели и системы хранения энергии. Это может привести к задержкам в сроках реализации проектов и увеличению затрат.

- Компании, работающие в сфере ВИЭ, включая RWE, в последние годы оказались под давлением рыночной волатильности, связанной с изменчивыми настроениями инвесторов и внешними факторами, влияющими на реализацию стратегий «зеленого» роста. Такая нестабильность может снижать доверие акционеров и затруднять доступ к капиталу, необходимому для финансирования будущих инвестиционных проектов.