MAGN ММК

Статус: Активна

33% за 12 мес.

33

Вход

31.61

Цена

44

Цель

Инвест-идея ММК

Акции ММК ждут драйверов

Группа «ММК» не избежала общего для отрасли спада производства в условиях высокой ключевой ставки. При этом компания использовала данный период для ремонта и модернизации основных активов. Низкие цены и рост затрат привели к снижению прибыли, однако компания сохранила все признаки финансовой устойчивости, включая небольшой долг и чистую денежную позицию. Завершив ряд проектов, «ММК» значительно сократит капитальные затраты в 2025 г., что поддержит свободный денежный поток, с которого платятся дивиденды. После снижения акции стоят заметно ниже потенциала. Мы считаем, что «ММК» выиграет от перехода ЦБ РФ к снижению ключевой ставки.

Мы присваиваем рейтинг «Покупать» акциям ПАО «ММК» с целевой ценой 44,0 руб. Апсайд составляет 33,9%.

ПАО «Магнитогорский металлургический комбинат» — одна из крупнейших российских металлургических компаний, на которую приходится от 15 до 17% российского производства стали.

Особенности конфигурации бизнеса «ММК» — ориентация на внутренний рынок, меньшая интеграция в сырье, развитая сбытовая сеть. «ММК» является лидером в РФ по производству плоского к/к проката и металлопроката с покрытием, крупнейшим поставщиком проката для производства труб и для автомобильных заводов.

Группа «ММК» не избежала спада производства на фоне снижения активности строительного сектора, а также проведения капитального ремонта в доменном и прокатном переделах. В целом за 2024 г. группа сократила производство чугуна на 4,5%. Выплавка стали снизилась на 13,8%. Продажи металлопродукции сократились на 9,8%. Наиболее слабыми оказались 3К и 4К 2024.

В 1К 2025 производство «ММК» показало признаки восстановления. Хотя в годовом сопоставлении показатели оказались ниже по сравнению с 4К 2024, производство чугуна увеличилось на 2,4%, стали — на 8,6%, реализация — на 2,8%. Продажи г/к листового проката выросли кв/кв на 14,2%.

Финансовые результаты «ММК» за 2024 г. отразили снижение производства, слабую ценовую динамику и рост затрат. Выручка увеличилась на 0,7% г/г. Показатель EBITDA сократился на 21,8%. Чистая прибыль упала на 32,6%.

При этом группа «ММК» сохранила все признаки финансовой устойчивости. По итогам 2024 г. компания имела чистую денежную позицию довольно приличного размера — 73,4 млрд руб. Отношение чистого долга к EBITDA составило около -0,5х.

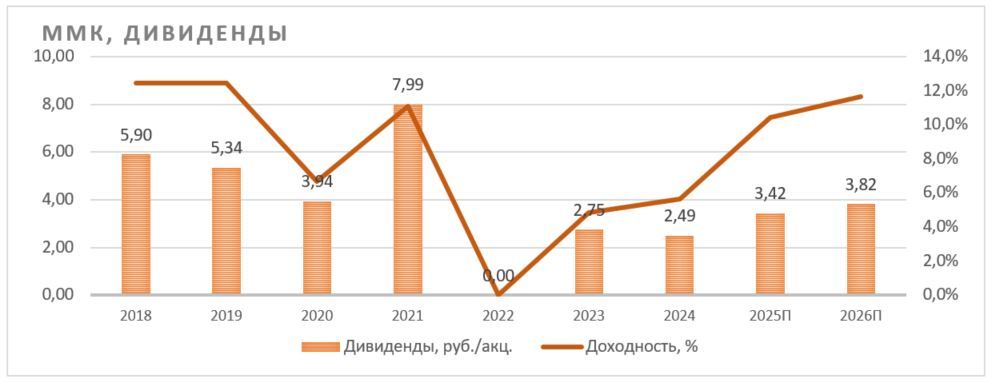

Дивидендные ожидания. «ММК» не восстановил прежние ежеквартальные дивидендные выплаты. По результатам 1П 2024 акционеры получили по 2,494 руб. на акцию. Итоговые дивиденды за 2024 г. компания пока не объявляла, если они и будут, то очень небольшими. По результатам 2025 г. мы ожидаем дивиденды в размере 3,425 руб. на акцию, дивидендная доходность NTM может составить 10,4%.

Ключевыми рисками для «ММК» мы видим продолжение спада потребления стали на внутреннем рынке под влиянием высокой ключевой ставки ЦБ РФ, слабую ценовую динамику для металлопродукции при росте налоговой нагрузки и инфляции затрат.

По нашей оценке, акции ПАО «ММК» недооценены на 33,9% по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2025–2026 гг. даже с учетом странового дисконта.

Описание эмитента

ПАО «Магнитогорский металлургический комбинат» — одно из крупнейших металлургических предприятий России. На долю «ММК» приходится около 17% выпуска стали в стране.

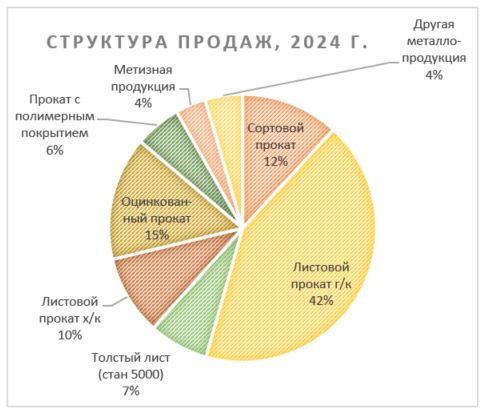

Группа «ММК» производит широкий сортамент металлопродукции, включая продукцию с высокой добавленной стоимостью. Самая значительная доля продукции приходится на горячекатаный листовой прокат. Существенные объемы занимает оцинкованный прокат. При этом «ММК» изначально более прочих металлургов был ориентирован на внутренний рынок, на который приходилась львиная доля его продаж.

Основные производственные активы «ММК» размещены в РФ и представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов. Кроме того, компании принадлежит предприятие MMK Metalurji в Турции, имеющее в городах Искендеруне и Стамбуле две производственные площадки, которые, впрочем, в прошлом году снова приостановили работу.

Группа «ММК» в меньшей степени по сравнению с российскими конкурентами интегрирована в сырье. Доля использования собственного железорудного сырья в общем объеме потребления лишь около 20%. Доля собственных углей в производстве металлургического кокса составляет менее половины. В составе группы также есть предприятия по заготовке металлолома.

Структура капитала. Основной объем акций «ММК» — 79,76% — контролирует председатель совета директоров компании Виктор Рашников. В свободном обращении находится 20,24% акций.

Перспективы и риски

Стратегия развития. Из предприятий металлургической отрасли РФ «ММК» в меньшей степени был подвержен санкционным рискам, так как прежде всего ориентирован на внутренний рынок, где получал более ¾ своей выручки. В 2024 г. 82% металлопроката, выпущенного «ММК», отгружено российским покупателям.

Группа «ММК» остается лидером в РФ по производству плоского проката и металлопроката с покрытием. Также «ММК» является крупнейшим поставщиком проката для производства труб в России. На строительство и производство труб приходится более половины объема отгрузки горячекатаного проката предприятия на внутренний рынок. Кроме того, компания и сама производит круглые, оцинкованные и профильные трубы.

Исторически одно из приоритетных направлений — работа с предприятиями автомобильной промышленности. Цель «ММК» — стать поставщиком № 1 для автомобильных заводов, много лет группа развивает производство качественного автолиста на замену импортных аналогов. Например, «КАМАЗ» закупает более половины листового проката у «ММК».

Традиционно «ММК», как и другие сталевары, использует периоды спада на рынке для ремонта и модернизации оборудования. Так, в 2024 г. комбинат осуществил капитальный ремонт прокатного оборудования, доменной печи № 8 и кислородного конвертера №2, начал ремонт доменных печей №6 и 7. В 1К 2025 осуществлял капитальный ремонт ДП №7, капитальные ремонты в сортовом производстве и производстве проката с покрытием.

Также «ММК» завершил реализацию одного из важных проектов развития — комплексную реконструкцию коксохимического производства. В июле 2024 г. введена в эксплуатацию самая мощная в России коксовая батарея №12 проектной мощностью 2,5 млн тонн сухого кокса, что покрывает половину потребности «ММК». С пуском этой батареи компания вывела из эксплуатации 4 старые, морально устаревшие и неэкологичные коксовые батареи, что позволило значительно снизить выбросы вредных веществ и CO2 в атмосферу.

Важным шагом для развития бизнеса «ММК» стало закрытие в 2023 г. сделки с «ПМХ» по приобретению шахты им. С. Д. Тихова в Кемеровской области, имеющей производственную мощность около 1,3–1,5 млн тонн в год с перспективами расширения до 2,8 млн тонн в год. Покупка этого актива позволит компании увеличить объем добычи угля до 7 млн тонн в год, повысить обеспеченность собственным углем с 40 до 65–70%, а также улучшить операционную эффективность за счет более качественного угля марки 2Ж и снижения денежной себестоимости угольного концентрата на 25% к 2027–2030 гг.

В 2025 г. «ММК» планирует запустить первую очередь цеха стальных валков, а полностью завершить проект с вводом оставшихся производственных мощностей и расширением номенклатуры выпускаемой продукции предполагается во второй половине 2026 г. Производительность нового цеха составит 12 000 тонн опорных стальных валков для листовых станов горячей прокатки 2 000 и 2 500, а также рабочих валков для станов 5 000 горячей прокатки. Новое производство покроет не только собственные потребности «ММК», но и других производителей металлопродукции, так как в настоящее время опорные стальные валки в России практически не производятся.

В связи с завершением реализации ключевых проектов в рамках стратегии развития группы «ММК» до 2025 г. в текущем году ожидается значительное снижение объема капитальных вложений, что может положительно отразиться на свободном денежном потоке. Новую стратегию развития до 2030 г. «ММК» рассчитывает принять до конца года.

Состояние рынка. В целом можно отметить, что сталелитейная отрасль вполне успешно адаптировалась к работе в условиях санкций. Сейчас больше проблем создают не санкции, а неблагоприятная рыночная конъюнктура и государственное регулирование. Более ориентированная на внутренний рынок, отрасль испытала давление снижающегося спроса со стороны строительной отрасли, которая очень зависит от условий кредитования.

В 2024 г., после сильного для отрасли 2023 г. металлургия вступила в период спада. По данным Росстата, годовое производство чугуна сократилось на 5,5%, стали — на 7,1%, готового проката — на 7,3%.

Источник: данные компании

Источник: данные компании

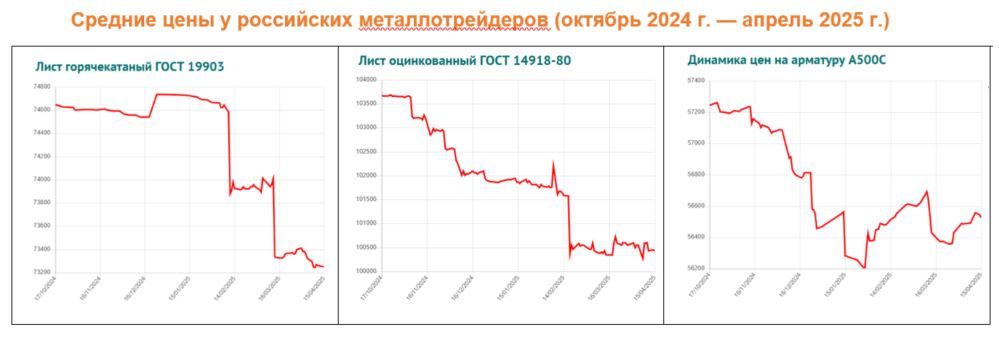

По некоторым оценкам, потребление стали в РФ в 2024 г. снизилось на 5,7%, до 43,7 млн тонн, прежде всего со стороны строительной отрасли на фоне роста ключевой ставки и сокращения льготных ипотечных программ. Между тем именно строительство обеспечивает львиную долю потребления стали. Энергетический сектор под санкциями также сократил потребление стальных труб. На этом фоне металлотрейдеры сокращали заказы и распродавали запасы, что отразилось на снижении цен на металлопродукцию. В начале года конъюнктура рынка металлопродукции оставалась сложной.

Не помог сталелитейной отрасли и экспорт, который остается под давлением санкций. Кроме того, на внешних рынках сохранялась высокая конкуренция и низкие цены из-за высокой экспортной активности Китая, который тоже испытывает проблемы с внутренним спросом из-за кризиса в строительной отрасли. Российская внешнеторговая статистика все еще закрыта. По данным китайской таможни, российский экспорт железа и стали в КНР в 2024 г. упал на 54%, до $368,9 млн.

И текущий год пока не обещает быть простым для металлургов, по крайней мере до тех пор, пока ключевая ставка сохраняется Банком России на высоком уровне. Вместе с тем переход финансового регулятора к снижению ставки, начало которого ожидается максимум во второй половине года, может развернуть динамику спроса и стать сильным драйвером для отраслевых акций.

Вторым сильным драйвером может стать возможное изменение к лучшему геополитической обстановки. Если в той или иной форме начнется деэскалация вокруг Украины, то это в числе прочего приведет к смягчению санкционного режима. Кроме того, понадобится восстанавливать разрушенное, что активизирует строительную отрасль и увеличит спрос на сталь. Также поддержать сталелитейную отрасль может активизация строительства инфраструктурных проектов.

Дивиденды. Акции «ММК» до санкций входили в число дивидендных бумаг. Компания через дивиденды ежеквартально возвращала акционерам до 100% свободного денежного потока. После введения санкций группа «ММК» приостановила реализацию дивидендной политики и частично возобновила в 2024 г., единовременно заплатив по итогам 2023 г. по 2,752 руб. на акцию.

Судя по всему, компания не вернулась к ежеквартальным выплатам. Следующие дивиденды были выплачены по результатам 1П 2024, они составили 2,494 руб. на акцию. По итоговым дивидендам 2024 г. менеджмент хранит молчание. По нашим расчетам, дивиденды 2024 г. могли бы составить 3,174 руб. на акцию, если «ММК» продолжит распределять 100% СДП. С учетом выплаченных за 1П 2024 итоговые дивиденды могут составить скромные 0,68 руб. на акцию.

Риски. Среди рисков остается продолжающийся (по крайней мере в первой половине года) на внутреннем рынке РФ спад потребления стали под влиянием высоких кредитных ставок, увеличение налоговой нагрузки, инфляционный рост операционных затрат. На внешних рынках — сохранение избытка мировых и особенно китайских мощностей для производства стали, а также ожидаемый спад промышленной активности на фоне войны торговых тарифов.

Операционные и финансовые показатели

В 2024 г. «ММК» сократил выплавку чугуна на 4,5%. Производство стали снизилось на 13,8%. Продажи металлопродукции сократились на 9,8%. Это стало следствием замедления деловой активности во втором полугодии 2024 г. в строительстве и в производстве труб большого диаметра, а также следствием сокращения производства на фоне проведения капитального ремонта в доменном и прокатном переделе.

ПАО «ММК»: операционные результаты за 2024 г. и 1К 2025

Показатель (тыс. тонн)2024 г.2023 г.Изм.1К 20251К 2024Изм.4К 2024Изм.Производство стали11 19512 985-13,8%2 5732 970-13,4%2 3698,6%Производство чугуна9 4909 943-4,6%2 1822 345-7,0%2 1302,4%Продажи товарной металлопродукции10 62211 781-9,8%2 4282 731-11,1%2 3632,8%Доля премиальной продукции44,4%42,7%-2,7 п. п.41,7%38,5%+ 3,2 п. п.45,6%-3,9 п. п.

Источник: данные компании, расчеты ФГ «Финам»

В 1К 2025 «ММК» показал признаки восстановления производства после слабого 4К 2024. Хотя в годовом сопоставлении выпуск стали сократился на 13,4%, в квартальном сравнении он вырос на 8,6%. Рост производства стали связан с завершением капитального ремонта кислородного конвертера №2. Квартальный выпуск чугуна соответственно сократился на 7,0% и увеличился на 2,4%. По общим продажам динамика составила соответственно -11,1% и +2,8%. При этом продажи основной продукции «ММК» — листового горячекатаного проката снизились на 16,3% г/г, но выросли кв/кв на 14,2%.

По данным консолидированной отчетности по МСФО, выручка «ММК» увеличилась в 2024 г. на 0,7%, до 768,5 млрд руб. Показатель EBITDA сократился на 21,8%, до 153,0 млрд руб. Показатель рентабельности EBITDA в 2024 г. составил 19,9% против 25,6% за 2023 г. Чистая прибыль упала на 32,6% и составила 79,7 млрд руб. При этом «ММК» сохранил все признаки финансовой устойчивости.

У компании по итогам года очень низкая долговая нагрузка, с учетом денежных средств и депозитов у «ММК» сохранилась чистая денежная позиция, хотя и немного сократилась — до 73,4 млрд руб. с 89,3 млрд руб. за 2023 г. Свободный денежный поток «ММК» увеличился на 15,3% г/г, до 35,5 млрд руб.

После завершения строительства комплекса коксовой батареи № 12 у «ММК» в 2025 г. должны значительно сократиться капитальные затраты и, соответственно, увеличиться СДП при сохранении способности компании платить дивиденды.

Оценка

Мы оценили ПАО «ММК» сравнительным методом, основываясь на прогнозных финансовых показателях на 2025 и 2026 гг. Наша оценка определяется как взвешенное среднее оценок по форвардным мультипликаторам EV/EBITDA и P/E с применением странового дисконта, который из-за неблагоприятной конъюнктуры рынка стали в РФ увеличен нами до 40%.

Наша оценка справедливой стоимости ПАО «ММК» составляет 492 млрд руб., или 44,0 руб. за акцию. Эта оценка предполагает потенциал роста на 33,9% от текущего ценового уровня и соответствует рейтингу «Покупать».

Акции на фондовом рынке

Акции «ММК» показывают отставание от рынка начиная со второй половины 2024 г., что обусловлено ухудшением конъюнктуры внутреннего рынка металлопродукции на фоне поднятия ключевой ставки ЦБ РФ. За последние 12 месяцев акции «ММК» подешевели на 42,3%, в то время как отраслевой индекс «Металлы и добыча» потерял 27,4%, а индекс МосБиржи снизился на 16,4% (по состоянию на середину дня 22 апреля 2025 г.).

Технический анализ

На дневном графике котировки акций «ММК» консолидируются недалеко от нижней границы диапазона, которая проходит чуть выше 29 руб. Это достаточно близкий и удобный уровень для стоп-лосса, если падение возобновится. Мы исходим из того, что котировки вышли из среднесрочного нисходящего тренда и вернулись к нему сверху. Отсюда они могут возобновить рост и в качестве первой цели вернуться к верхней границе коридора — в зону между 42 и 46 руб.