MKC McCormick & Company Incorporat

Статус: Достигла цели

Цена закрытия: 195

12% 12% за 63 дн.

Дата публикации: 2020-05-21

Плановое окончание: 2020-12-21

Фактическое закрытие: 2020-07-23

Тинькофф Журнал ( Рейтинг )

174

Вход

195

Цена

195

Цель

Инвест-идея McCormick & Company Incorporat

McCormick & Company, потому что с приправами еда вкуснее

На чем компания зарабатывает

McCormick & Company продает смеси, приправы и пищевые добавки. Согласно годовому отчету, 61% выручки приносит потребительский сегмент, 39% — поставки для пищепрома и общепита.

На США приходится примерно 60% продаж, остальное дают другие страны.

Источник: годовой отчет компании, стр. 55 (56)

Источник: годовой отчет компании, стр. 55 (56)

Аргументы в пользу компании

Домашняя еда стала популярнее. У нас уже были идеи про еду на любой вкус: Kellogg, Campbell Soup, General Mills, Hershey, Conagra Brands, Ingredion и J. M. Smucker. Они рассчитаны на то, что американцы будут больше есть дома из-за того, что не работают заведения общепита.

Источник: The Wall Street Journal

Источник: The Wall Street Journal

McCormick будет хорошим дополнением к этим идеям, поскольку в карантинном заточении американцы стали больше готовить. Есть данные, что 43% американцев готовят больше, чем до пандемии, а 34% стали больше выпекать. Еще подскочили продажи книг по кулинарии и просмотры кулинарных видео, а в магазинах резко уменьшились запасы муки. Есть основания считать, что еще как минимум квартал такое положение дел продлится.

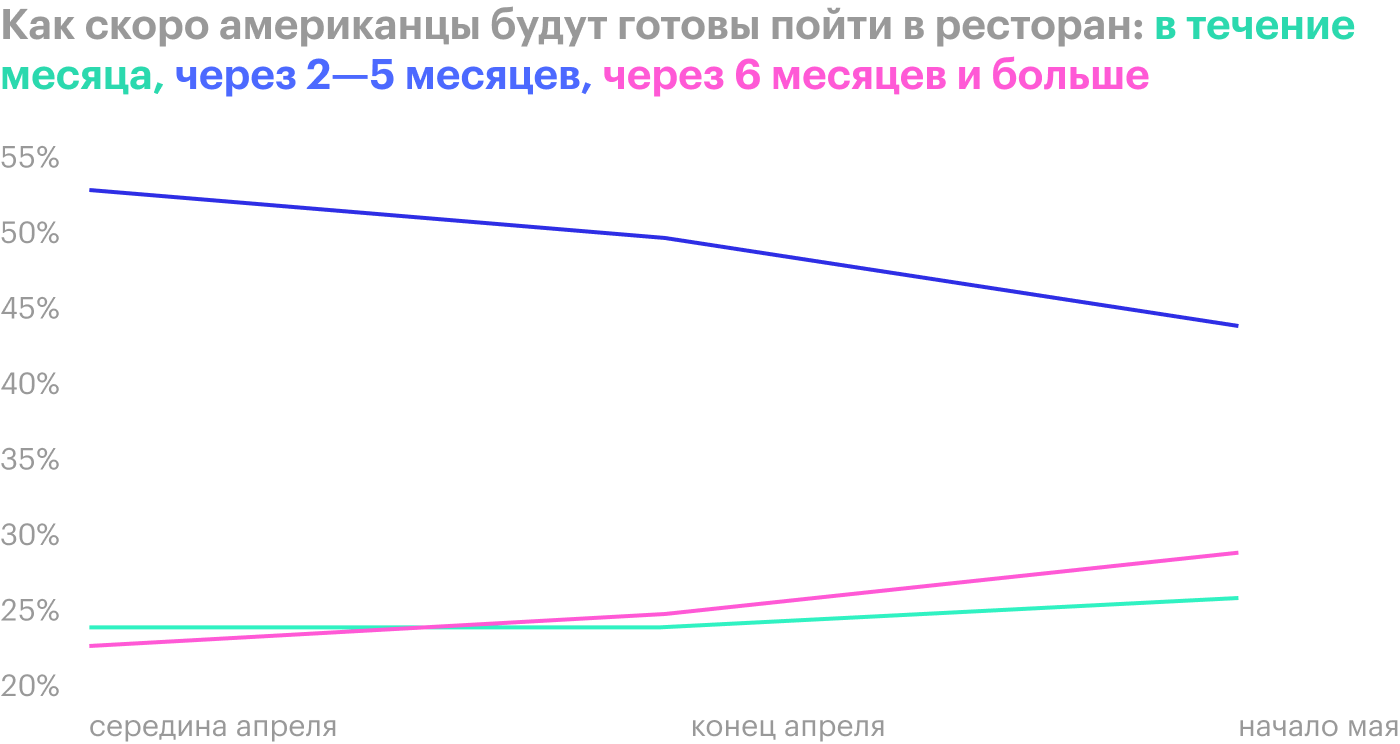

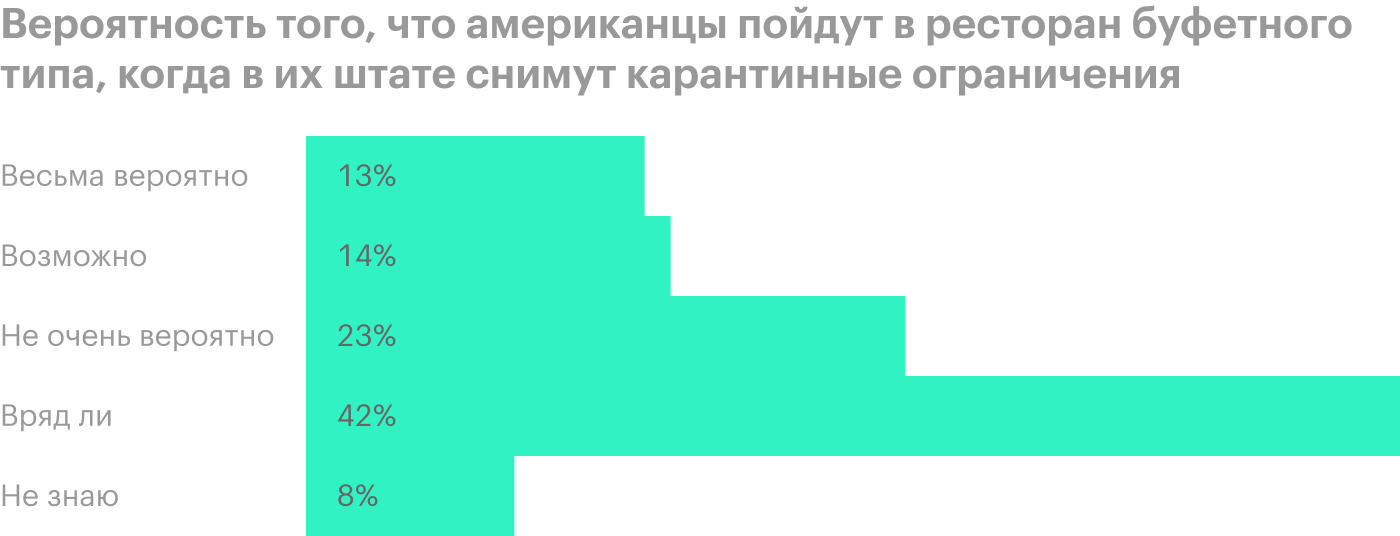

С разных штатов страны власти начали медленно снимать карантин, а сами американцы, согласно результатам опросов, не горят желанием посещать рестораны после их открытия. Правда, вряд ли американцы станут есть намного меньше, значит, то, что они не съели в ресторанах, они приготовят и съедят дома. А это повлечет за собой более высокие продажи товаров McCormick.

Источник: The Wall Street Journal

Источник: The Wall Street Journal

Источник: YouGov

Источник: YouGov

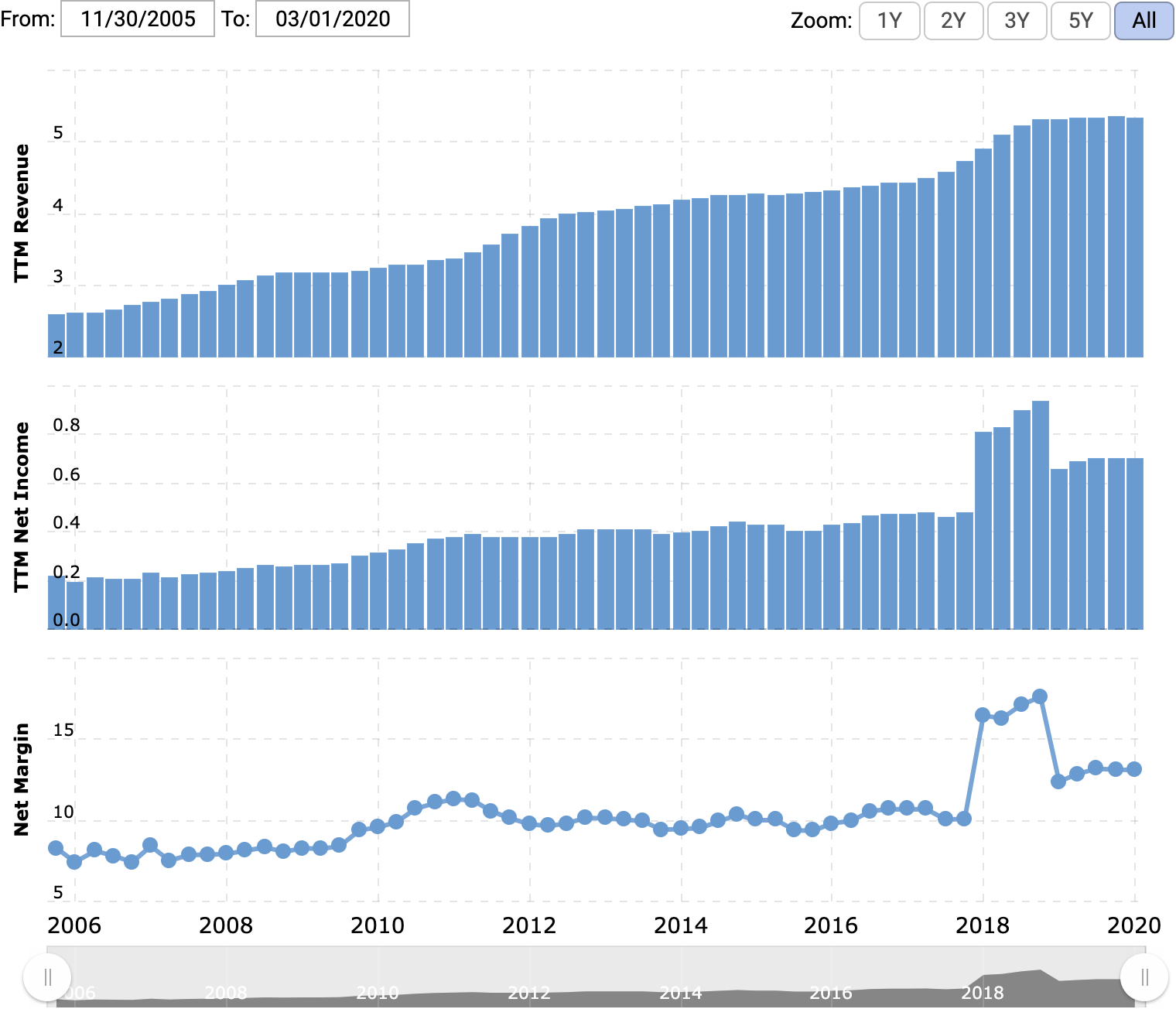

Хороший, растущий бизнес. McCormick — это предприятие с растущей выручкой, прибылью и хорошей маржой. Это огромный плюс в текущих обстоятельствах, когда многие предприятия теряют деньги.

Я бы ожидал перераспределения капитала на бирже в пользу таких компаний. В кризис они заработают, а вот разные технологические стартапы в такой период выглядят как куда более рискованная инвестиция.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

История дивидендов. Компания платит 2,48 $ дивидендов на акцию в год, что при текущей стоимости акций 174 $ дает годовую доходность 1,42%. Это немного, но компания входит в число так называемых дивидендных аристократов и повышает размер выплачиваемых дивидендов в течение последних 34 лет. Соответственно, эти акции привлекательны для долгосрочных дивидендных инвесторов, ожидающих повышения выплат.

Я не особо надеюсь на рост котировок за счет интереса со стороны любителей дивидендов: текущая доходность не очень велика. Но позиция компании по дивидендам — это скорее защита от волатильности. Львиная доля инвесторов будет послушно держать акции в расчете на долгосрочную доходность, что ограничит амплитуду колебаний акций и сбережет нам нервы.

Что может помешать

Непредсказуемые цены на сырье. Компания производит свою продукцию из множества ингредиентов: перец, паприка, молоко, яйца, пшеница и пр. Поскольку цены на эти товары могут сильно колебаться, нужно быть готовыми к тому, что маржа компании снизится, если цены на сырье вырастут.

Проблемы рестораторов. 39% выручки компания получает в секторе «пищепром и общепит». Из этих 39% четверть дают продажи PepsiCo, но нам неизвестно, сколько от оставшихся 29% выручки дают производители продовольствия, а сколько — рестораторы.

Если большая часть предприятий в этих 29% — это рестораны, для которых настали тяжелые времена, то выручка компании может вырасти не так круто, как хотелось бы. Вдруг рост продаж потребителям не компенсирует просадку по ресторанам.

Ситуация в отрасли достаточно тяжелая: примерно 3% ресторанов в США уже закрылись навсегда. Нужно быть готовыми к неприятным сюрпризам.

Проклятие экспортера. Компания получает 40% выручки за пределами США. Это может негативно повлиять на отчетность в случае колебания курсов валют.

Долги. Согласно последнему отчету, на 580,7 млн долларов в распоряжении McCormick приходится 6,9 млрд долларов задолженностей. Главный риск в том, что менеджмент компании может снизить дивиденды, чтобы найти деньгам более достойное применение в кризисную пору. От этого цена акций упадет.

Что в итоге

У McCormick растут продажи, и компания платит стабильные дивиденды, размер которых регулярно увеличивается. При этом у большинства компаний продажи падают, потому что им не так повезло с востребованностью товаров во время карантина, и они режут дивиденды.

Понятно, что значительную часть средств инвесторы будут «парковать» в валюте и американских долговых обязательствах. Но McCormick выглядит как очень неплохой вариант для заработка с относительно небольшими рисками.