ABG Asbury Automotive Group Inc

Статус: Достигла цели

Цена закрытия: 87.28

12% 12% за 20 дн.

Дата публикации: 2020-06-18

Плановое окончание: 2020-12-18

Фактическое закрытие: 2020-07-08

Тинькофф Журнал ( Рейтинг )

77.93

Вход

87.28

Цена

87.28

Цель

Инвест-идея Asbury Automotive Group Inc

Asbury Automotive Group, потому что вжух-вжух

На чем зарабатывает компания

Asbury продает машины и комплектующие, работает только в США. Согласно годовому отчету, структура выручки выглядит так:

- Новые автомобили — 53,6%.

- Б/у автомобили — 29,5%.

- Запчасти и обслуживание — 12,5%.

Финансы и страхование — 4,4%.

Но маржинальность этих сегментов не пропорциональна доле в структуре выручки.

Источник: годовой отчет компании, стр. 7

Источник: годовой отчет компании, стр. 7

Аргументы в пользу компании

Машины снова в тренде. Как и в идее по Group 1 Automotive, предпосылка — рост спроса на машины в США по двум причинам:

- Погромы и коронавирус стали лучшей рекламой переезда из крупных городов в пригороды — а для жизни в пригороде нужна хотя бы одна машина.

- Коронавирус испортил репутацию общественного транспорта — пользоваться им многие теперь опасаются.

В связи с этим в США наблюдается рост спроса на автомобили. Еще не следует забывать о том, что средний возраст автомобилей в США составляет почти 12 лет, — это автоматически генерирует спрос и на новые автомобили (для тех, кто побогаче), и на запчасти для ремонта старых (для тех, кто не побогаче).

Не сломлены кризисом. Последний квартал для компании, несмотря на коронавирус и карантин, обернулся лишь небольшим снижением выручки и прибыли, без убытков. И это хорошо из-за двух моментов.

Во-первых, инвесторы будут больше ценить компании, которые даже в кризис не теряют деньги. Следовательно, в порядке диверсификации инвесторы могут перекладываться в такие вот бизнесы. В конце концов, за минувшие 5 месяцев прибыль на акцию у Asbury снизилась всего на 9%, в то время как «в среднем по больнице» показатель упал на 28%.

Asbury выглядит еще более бравой на общем фоне, потому что ее бизнес, по сути, серьезно зависит от личного общения и контакта с живыми посетителями: сфера продажи машин имеет ограниченный потенциал по переходу в онлайн плюс компания пока не располагает достаточными компетенциями в этой сфере. И раз в проблемном квартале компания не стала убыточной, то это только добавляет ей очков в глазах инвесторов: да, это ребята что надо.

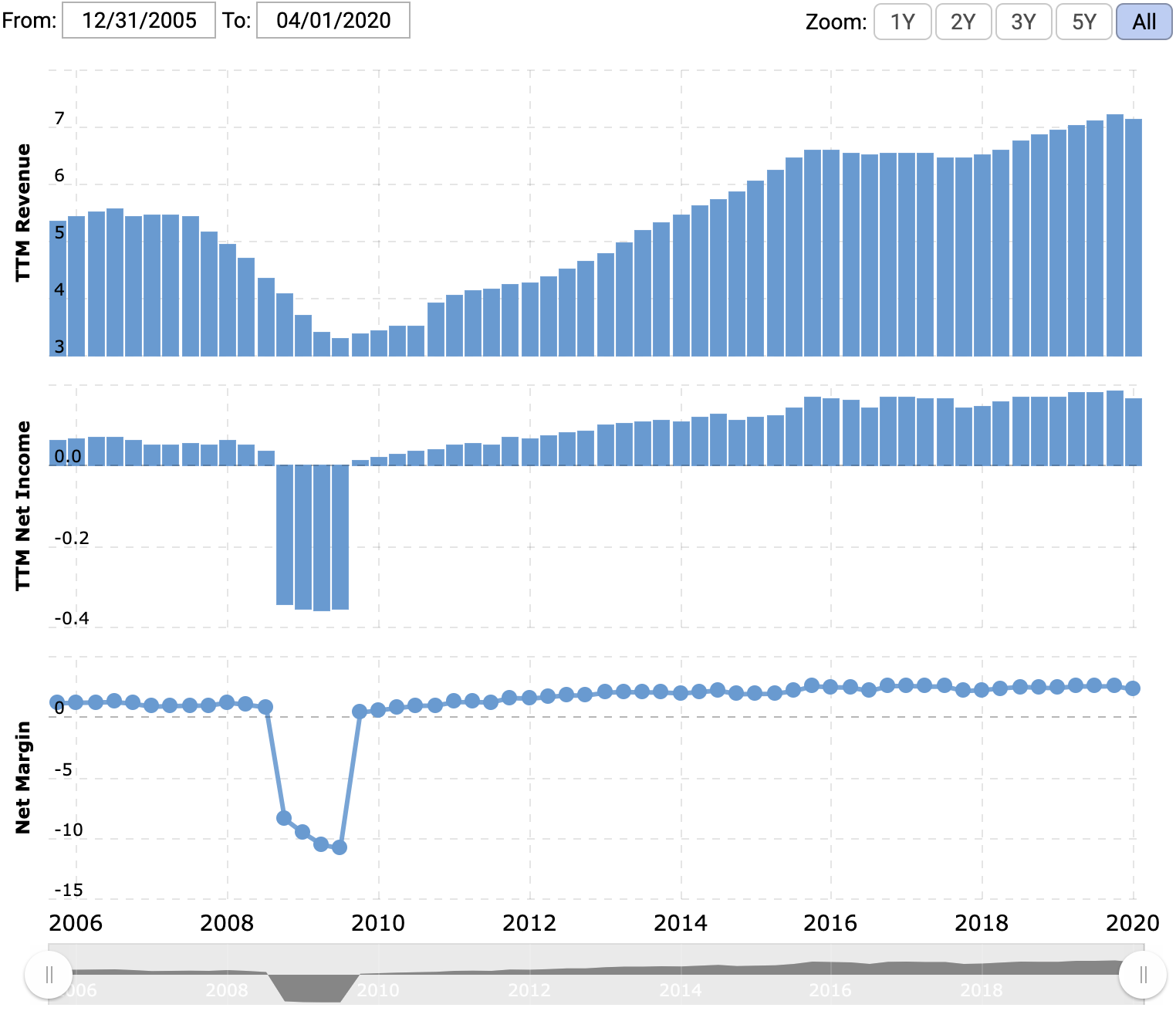

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Источник: Axios

Источник: Axios

Во-вторых, поскольку для сектора характерна низкая итоговая маржа — в районе 1—3% выручки, — там может начаться консолидация. И небольшая Asbury — капитализация в районе 1,54 млрд долларов — может стать объектом поглощения для более крупной компании вроде AutoNation: это было бы логично, поскольку у AutoNation выручка в 3 раза больше, а вот итоговая маржа почти в 4 раза меньше. А от покупки конкурентами акции Asbury могут вырасти.

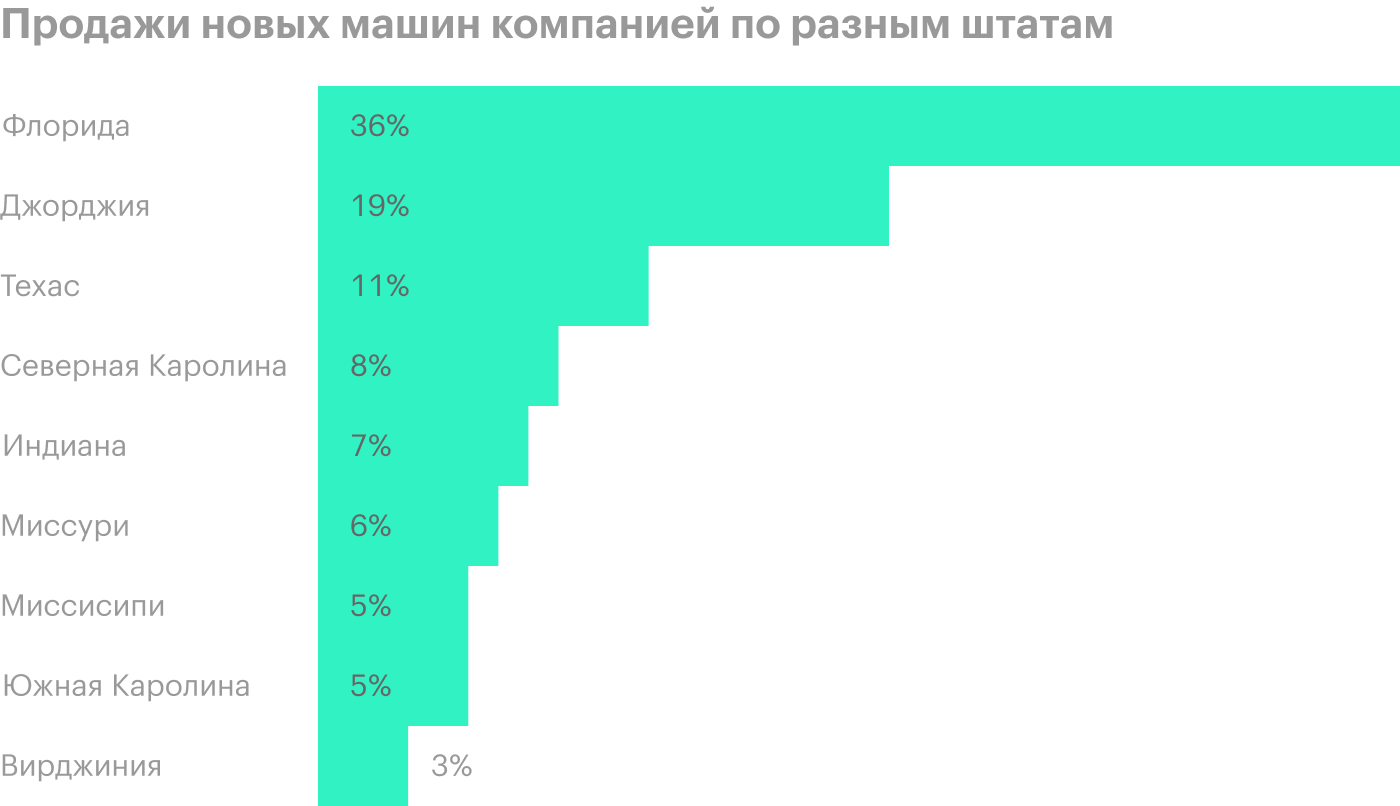

Диверсификация продаж. Продажи новых машин в компании неплохо диверсифицированы по разным штатам. Несколько диспропорционально представлена Флорида, но ничего плохого по этому поводу сказать нельзя: население в штате неплохо растет, а удобство с точки зрения пешеходов там такое же, как и в остальных южных штатах, — то есть никакое. Еще стоит отметить, что почти все продажи компании приходятся на те штаты, в которых общественный транспорт так себе и для комфортной жизни нужен личный автомобиль.

Источник: презентация компании, слайд 3

Источник: презентация компании, слайд 3

Что может помешать

Жадина-говядина. Компания не платит дивиденды, и это несколько снижает спрос среди инвесторов — и, соответственно, может притормозить рост котировок.

Конкуренты могут конкурировать (вот это поворот!). Недостатка в автодилерах в США нет. Та же AutoNation может вместо покупки Asbury решить конкурировать с ней и пытаться выдавить с рынка. Обилие конкурентов, конечно, будет сдерживать рост прибыли компании и не позволит ей завысить маржу.

Финансы. Ругать американскую компанию за большие долги — это все равно что ругать собаку за то, что она собака. Но нам от этого не легче: согласно последнему отчету, компания может рассчитывать на 542,7 млн в своем распоряжении, а задолженностей у нее на 2,4 млрд долларов.

Распалась связь времен. 45% всех новых машин, которые продает компания, импортные. Согласно оценкам IHS Markit производство машин в мире в этом году упадет на 21% по сравнению с показателями 2019 года. Карантин и срыв производства ставят под угрозу своевременное пополнение инвентаря Asbury как новыми машинами, так и запчастями. А это уже может сказаться на выручке компании.

Что в итоге

У компании умеренный P / E — 9,19, конъюнктура для нее складывается благоприятная, а целевая цена продажи у нас будет сильно ниже 99 $, которые акции стоили еще в феврале.