Норильский никель

GMKN Норникель

Статус: Достигла цели

Цена закрытия: 22 110

16% 16% за 5 мес.

Дата публикации: 2020-06-23

Плановое окончание: 2021-06-23

Фактическое закрытие: 2020-12-02

ITinvest ( Рейтинг )

19 100

Вход

22 110

Цена

22 110

Цель

Инвест-идея Норникель

Норильский никель

Инвестиционная идея по акциям Норникель опубликована

2020-06-23:

Факторы роста:

- Разумная стратегия по минимизации репутационного риска: компания постоянно информирует о ходе работ по устранению последствий аварии, а новости о завершении очередного этапа повышают стоимость акций (16.06.2020 +2,17% – завершение первого этапа, 19.06.2020 +0,41% – завершение второго этапа).

- Максимальный финансовый ущерб – в пределах 30 млрд руб.? Компания уже потратила 5 млрд руб. на восстановительные работы. Ранее Владимир Потанин говорил о тратах в размере 10 млрд руб. По оценке Гринпис, экологический ущерб от ЧП в Норильске составил не менее 6 млрд руб. Учитывая, что впереди еще два этапа устранения последствий, можно ожидать, что финансирование будет соразмерным указанной выше оценке. Компания также выделила 13,5 млрд руб. на два года на дополнительные мероприятия по повышению промышленной безопасности. На данный момент есть неопределенность со штрафами. На наш взгляд, общие траты вряд ли превысят 30 млрд руб.

- Снижение дивидендов маловероятно: Владимир Потанин предлагал отказаться от дивидендов за 2020 г. или ограничить их минимальным уровнем в $1 млрд (против $4,8 млрд в 2019 г.), но Русал отклонил оба предложения. Русал готов рассмотреть размеры конкретных платежей, когда акционеры будут располагать точной информацией о размерах ущерба, причиненного компании, и о других последствиях данной аварии. Действующее до конца 2022 г. акционерное соглашение дает Русалу право отклонять предложенный размер дивидендов. Доходность дивидендов Норникеля за 2019 г. составляла порядка 11%.

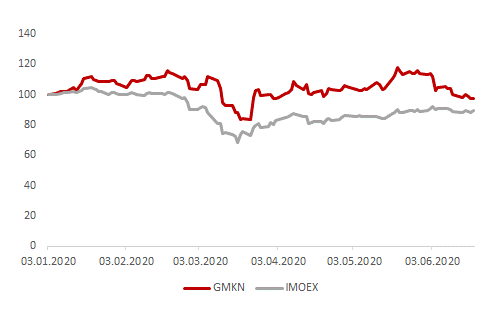

- Доходность – лучше рынка, волатильность – снижающаяся: с начала года компания потеряла 2,28% стоимости акций (а с учётом дивидендов доходность составила 0,2%), а индекс Московской биржи упал на 10,32%. Волатильность цен акций компании (стандартное отклонение) с начала года составила 2,94%, а с момента аварии – 2,66%.

- Уникальная комбинация защитного компонента и ставки на восстановление мировой экономики. Акция Норникеля обладает защитным свойством за счет динамики цен на платину, золото. Уникальное рыночное положение на рынке никеля, палладия, платины снижает зависимость производителя от краткосрочных колебаний.

Нормализованная динамика индекса Московской биржи и акций Норильского никеля, %

Источник: ITI Capital

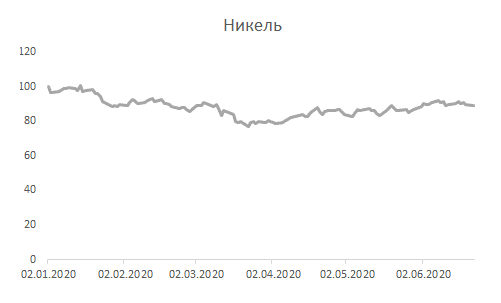

- Товарный рынок (переход к росту): с начала года никель и палладий подешевели на 10,84% и 0,07% соответственно. Однако с 3 апреля в случае никеля и с 22 марта в случае палладия можно наблюдать постепенный рост цен, что обусловлено возобновлением экономической деятельности после изоляции.

Нормализованная динамика цен на никель, %

Источник: ITI Capital

Нормализованная динамика цен на палладий, %

Источник: ITI Capital

Риски

- Репутационный риск, риски ухода фондов, ориентированных на ESG: сам факт данной аварии является репутационным риском. Существует риск, что вероятное снижение рейтингов ESG приведёт к некоторому оттоку из акции средств фондов, учитывающих факторы экологии в своей инвестиционной политике. Из беглого анализа Bloomberg структуры акционеров Норникеля следует, что подобных фондов не много. Тем не менее, величину потенциальный отток спрогнозировать трудно.

- Операционный риск: ситуация дала повод для проверки всех объектов компании Ростехнадзором. Вплоть до даты окончания проверки, 23 июля, сохраняется неопределённость. Пока компания выделила 13,5 млрд руб. на два года на дополнительные мероприятия по повышению промышленной безопасности.

- Неразрешённый акционерный конфликт между Владимиром Потаниным (35%) и Олегом Дерипаской (28%).

- Тень прошлых M&A: Норникель в июне 2020 г. продал проект Honeymoon Well в Австралии добывающей компании BNP и полностью вышел не только из австралийских активов, но и из почти всех зарубежных проектов. В 2007 г. Норникель купил активы, из которых вырос этот проект, за $6,4 млрд. Около $1,5 млрд должны были составить затраты на его развитие. Обратим внимание, что в 2007 г. товарный рынок, в частности никель, находился на максимумах, на текущий же момент его цена существенно ниже. На наш взгляд, фактическое «списание» данных активов уже «в цене» акций компании, хотя новостной поток, сам по себе, не добавляет позитива.

Не является индивидуальной инвестиционной рекомендацией