ADM Archer-Daniels-Midland Company

Статус: активна

27% за 12 мес.

78.2

Вход

61.59

Цена

99.5

Цель

Инвест-идея Archer-Daniels-Midland Company

Возможна отмена черноморской зерновой инициативы

О компании

Archer-Daniels-Midland Company (ADM) — глобальная компания по производству и переработке продуктов питания. Основные виды деятельности компании включают переработку масличных культур, переработку кукурузы и пшеницы, производство продуктов питания для людей и животных. Компания основана в 1902 г., штаб-квартира находится в Чикаго, США.

В чем идея?

- Бизнес компании построен вокруг базовых продуктов питания, спрос на которые будет расти даже в случае замедления мировой экономики.

- Возможное прекращение черноморской зерновой инициативы, которое приведет к дисбалансам на рынках сельскохозяйственной продукции. По данным ООН, более 50% экспорта зерна Украиной осуществляется благодаря зерновой сделке.

- Компания проводит buyback и осуществляет выплату дивидендов в течение 50 лет. Дивидендная доходность составляет 2,31%.

Почему нам нравится Archer-Daniels-Midland Co?

Причина 1. Диверсифицированный бизнес

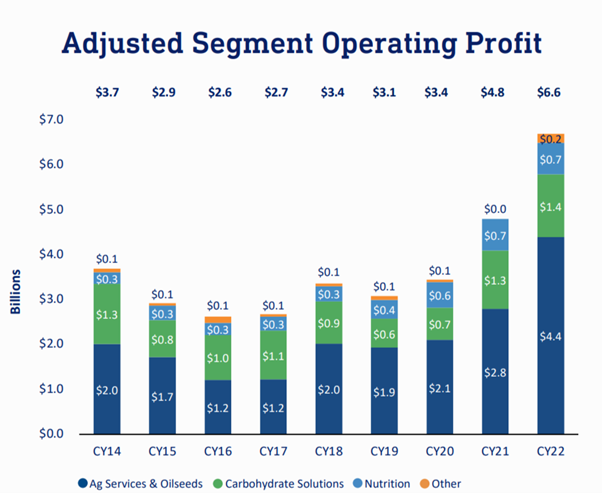

Archer-Daniels-Midland осуществляет свою деятельность в трех сегментах: “Ag Services and Oilseeds”, “Carbohydrate Solutions” и “Nutrition” (сельское хозяйство и масличные культуры, углеводные решения, питание). Ниже представлена разбивка операционной прибыли по сегментам. Стоит отметить, что наибольший вклад привносит “Ag Services and Oilseeds”, на него приходится 77,18% всей выручки компании.

Скорректированная операционная прибыль сегментов компании

Данный сегмент связан с выращиванием сельскохозяйственной продукции и дальнейшей переработкой отдельных масличных культур, среди которых соя, хлопок, подсолнечник, рапс и лен. Первично переработанное сырье используется для последующей переработки в салатные масла, либо продается производителям биодизеля.

Сотрудничество с производителями биодизеля открывает перед ADM отличные перспективы по долгосрочному спросу и сбыту сельскохозяйственной продукции. Согласно прогнозу Research and Markets, производство биодизеля будет расти с CAGR 19,09% до 7,5 млрд галлонов в год к 2027 г, в долларовом эквиваленте оно превысит $50 млрд.

В свою очередь, часть побочного сырья и белковые шроты, производимые сегментом, продаются третьим лицам в качестве корма для скота и птицы.

Кроме того, в рамках сегмента “Ag Services and Oilseeds” ADM владеет долями в других компаниях, связанных с сельским хозяйством. Среди них, например, Pacificor (управляет зерновыми элеваторами в США), Stratas Foods LLC (занимается упаковкой и продажей пищевых масел) и другие. Для всех своих дочерних компаний ADM является поставщиком сырья для производства конечной продукции.

На графике ниже вы можете увидеть скорректированную операционную прибыль сегмента.

Скорректированная операционная прибыль сегмента “Ag Services and Oilseeds”

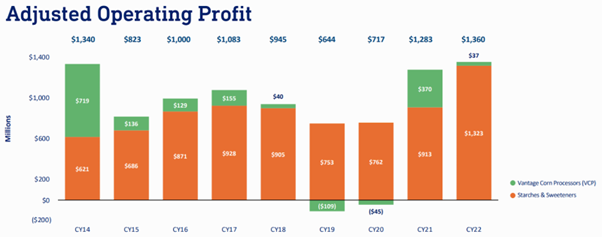

Вторым по значимости сегментом деятельности компании является “Carbohydrate Solutions”. Основные операции здесь связаны с переработкой пшеницы и кукурузы. Получаемое сырье используется в качестве крахмала при изготовлении напитков, алкоголя, кормов для животных и подсластителей. ADM также производит этиловый спирт, который используется третьими лицами для изготовления дезинфицирующих средств.

Различная продукция компании, получаемая от сегмента, пользуется уверенным спросом во всем мире, и ее важность будет продолжать расти. Например, по данным MarketWatch, рынок кукурузного крахмала в 2023-2030 гг. будет расти с показателем CAGR 4,5%. По прогнозу ReportLinker, рынок кукурузной муки в 2023-2027 гг. будет увеличиваться с CAGR 3,58%.

Скорректированная операционная прибыль сегмента “Carbohydrate Solutions”

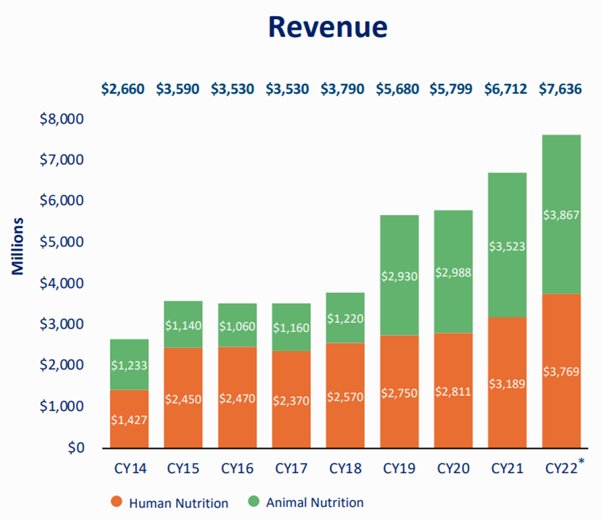

Последний сегмент деятельности компании — “Nutrition” — занимается производством, продажей и распространением широкого спектра ингредиентов и растворов, включая растительные белки, натуральные ароматизаторы, натуральные красители, эмульгаторы, растворимую клетчатку, пробиотики, пребиотики и т. д. В совокупности данная продукция обслуживает рынки питания для людей и животных. Компания отмечает рост спроса на здоровое питание для питомцев, что открывает ей значительные перспективы роста за счет имеющихся пищевых ресурсов. Согласно данным Precedence Research, данный рынок за период с 2023 по 2032 гг. будет расти с CAGR 6,93% и достигнет $43 млрд.

Рост рынка питания для животных

Отдельно стоит отметить, что в последние годы ADM успешно наращивает маржинальность производства кормов для животных. По итогам 2022 г. скорректированная операционная прибыль направления составила 23,1% (против 22,3% в 2021 году) от общего показателя сегмента, а выручка в последние годы стабильно превышает 50%. Вероятно, компания продолжит развитие данного сегмента с учетом имеющийся экспертизы.

Выручка сегмента “Nutrition

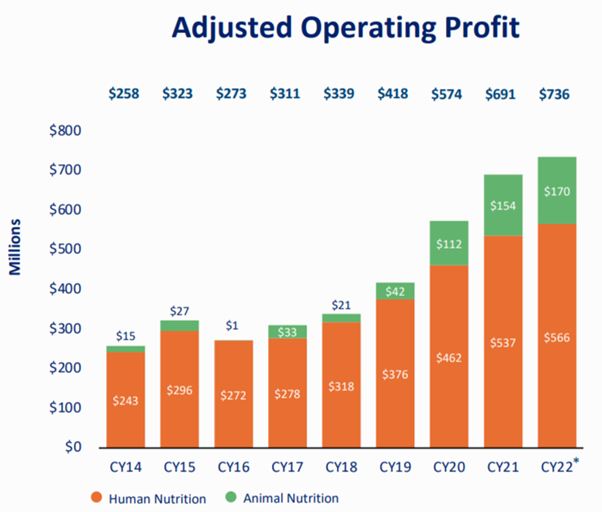

Операционная прибыль сегмента “Nutrition”

Причина 2. Возможная отмена черноморской зерновой инициативы

В июле 2022 г. после серьезного взлета цен на продовольствие и удобрения из-за конфликта России и Украины эти государства при посредничестве ООН и Турции заключили соглашения, которые позволили им возобновить экспорт сельскохозяйственной продукции и удобрений на мировые рынки. Однако в последнее время участники соглашений совершили ряд провокационных действий, в связи с чем есть вероятность расторжения сделки, что может привести к очередному росту цен.

На графике ниже вы можете увидеть, что зерновая сделка позволила Украине нарастить экспорт кукурузы, пшеницы и ячменя более чем в 2 раза после спада в марте-июле 2022 г.

Экспорт кукурузы, пшеницы и ячменя из Украины

ADM осуществляет деятельность в Украине, однако на страну приходится менее 1% выручки компании, в связи с чем прекращение зерновой сделки сильно по компании не ударит. Однако если это событие произойдет, оно приведет к дисбалансу на рынке продовольствия и может вызвать существенный рост цен на мировых рынках, что окажет позитивное влияние на финансовые результаты ADM.

Кукуруза и пшеница составляют более 75% от всех экспортируемых в рамках зерновой сделки продовольственных продуктов. При этом стоит отметить, что ADM активно занимается поставками и переработкой данных культур, а их реализация занимает заметную долю в структуре выручки.

Продукция, перевозимая в рамках зерновой сделки

В свою очередь, в последние полгода цена на пшеницу и кукурузу имела нисходящий тренд. Так, стоимость пшеницы снизилась с осени прошлого года на 31,4% до $645 за бушель, а цена на кукурузу — на 18,9% до $568 за бушель.

Динамика цен на пшеницу

Динамика цен на кукурузу

Как видно на графиках выше, после заключения зерновой сделки цены на пшеницу стабилизировались, а цены на кукурузу до сих пор остаются волатильными. В случае расторжения соглашения на данных рынках может возникнуть очередная волна резкого роста цен. Весной этого года уже возникали сложности, связанные с продлением сделки, что привело к очередному росту волатильности. В то же время, благодаря прошлогоднему скачку цен в 1Q 2022 года ADM показала рекордную прибыль. Расторжение зерновой сделки может повторно привести Archer-Daniels-Midland к данному результату.

Кроме того, экспортируемое из Украины и России зерно является также базовым сырьем для изготовления пищи для животных. Таким образом, прекращение черноморской зерновой инициативы позитивно повлияет на весь бизнес ADM.

Причина 3. Дивиденды и buyback

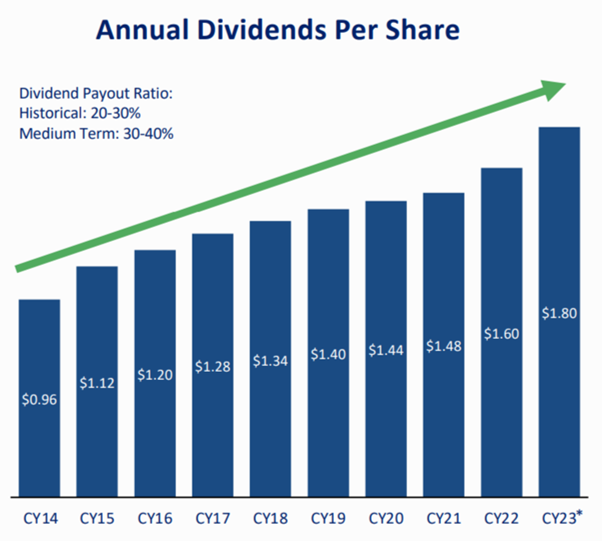

ADM имеет длительную историю поощрения своих инвесторов. Так, дивиденды повышаются уже более 50 лет подряд и на текущий момент достигли $1,8 на акцию. Дивидендная доходность составляет 2,31%.

Дивиденды ADM

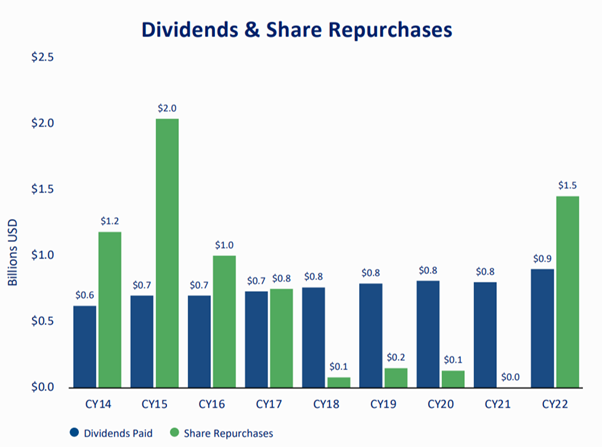

Компания также осуществляет обратный выкуп акций. По состоянию на конец 2022 г. ADM приобрела 112,2 млн бумаг с начала действия программы при доступном лимите в 200 млн. При этом выкуп был возобновлен после отсутствия buyback в течение всего 2021 г.

В 1 квартале 2023 г. компания продолжила выполнение своего плана по обратному выкупу. За указанный период на эти цели было израсходовано $0,4 млрд против $1,5 млрд в течение всего 2022 г. Авторизованная сумма в текущих ценах составляет порядка 15,3% от капитализации.

Дивиденды и buyback ADM

Финансовые показатели

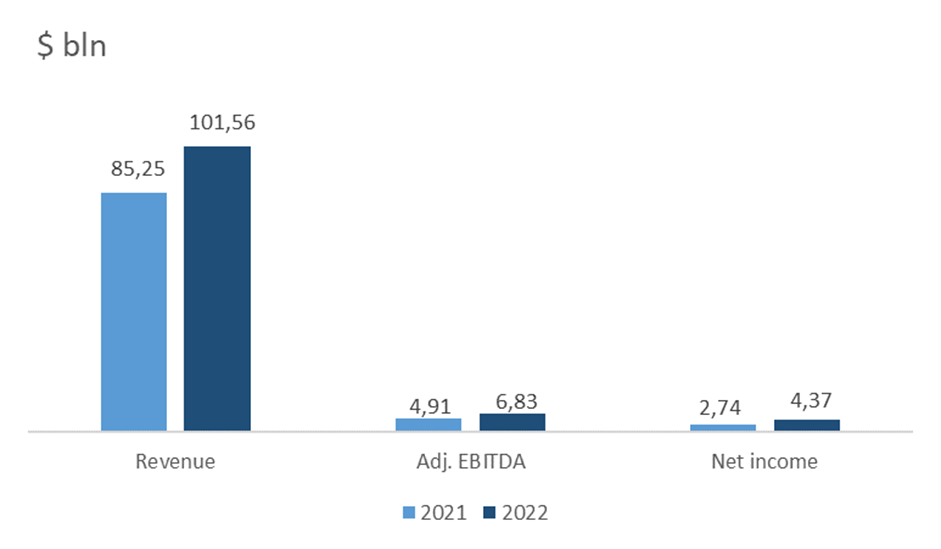

Финансовые результаты ADM за 2022 год можно резюмировать следующим образом:

- Выручка составила $101,56 млрд, что на 19,13% больше, чем по итогам 2021 года.

- Показатель adjusted EBITDA вырос с $4,91 млрд до $6,83 млрд. Маржинальность по показателю выросла с 5,76% до 6,73%.

- Чистая прибыль составила $4,37 млрд против $2,74 млрд по итогам прошлого года. Чистая маржинальность увеличилась с 3,21% до 4,30%.

- Выручка и прибыль выросли благодаря увеличению цен на производимую компанией продукцию и оптимизации затрат.

Динамика финансовых показателей компании

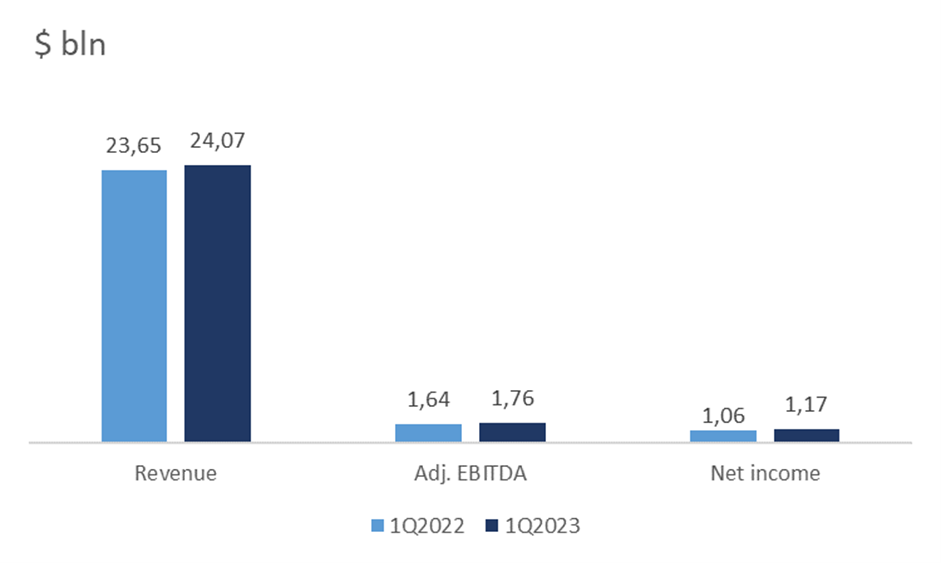

Финансовые результаты по итогам 1-го квартала 2023 года представлены ниже:

- Выручка выросла на 1,78% год к году: с $23,65 млрд до $24,07 млрд.

- Показатель adjusted EBITDA вырос с $1,64 млрд до $1,76 млрд. Маржинальность по показателю выросла с 6,94% до 7,23%.

- Чистая прибыль составила $1,17 млрд против $1,06 млрд годом ранее.

Динамика финансовых результатов компании за 1кв 2023

В 1 квартале 2023 ADM продолжила показывать положительную динамику выручки и прибыли, что говорит о продолжающимся росте спроса на продукцию компании. Стоит также отметить высокий спрос на экспорт сои в Южной Америке, который также увеличил объемы производства и реализации компании.

- По итогам 2022 года операционный денежный поток снизился до $3,48 млрд против $6,60 млрд по итогам 2021 года.

- Свободный денежный поток снизился с $5,43 млрд до $2,16 млрд по завершении 2022 года.

Операционный и свободный денежный поток снизились в основном из-за увеличения оборотного капитала и капитальных затрат.

Денежный поток компании

У компании здоровый баланс:

- Общий долг составляет $9,56 млрд.На денежные эквиваленты приходится $899 млн.

- Чистый долг равен $8,66 млрд, что в 1,3 раза больше, чем скорректированный показатель EBITDA LTM (Net Debt/Adj. EBITDA — 1,25x).

- Коэффициент покрытия процентных расходов составляет 12,6x.

Данный уровень долговой нагрузки говорит об абсолютной финансовой устойчивости компании.

Оценка

ADM торгуется с дисконтом к среднеотраслевому уровню по EV/Sales – 0,51x и P/E — 9,79x и с премией по EV/EBITDA — 7,42x, Fwd P/E — 11,91x.

Сопоставимая оценка

Средний ценовой таргет от топ-7 инвестиционных банков Wall Street составляет $99,5 за акцию. Согласно нашему консенсусу, компания недооценена по среднеотраслевым и историческим мультипликаторам; справедливая рыночная стоимость акций составляет $99,5, что предполагает потенциал роста в 27,2%.

Ценовые таргеты инвестиционных банков

Ключевые риски

- Дальнейшее снижение цен на продовольствие в связи со стабилизацией мировых рынков может не позволить компании в 2023 г. превзойти свои результаты за 2022 г., что приведет к снижению интереса со стороны инвесторов к компании.

- ADM продолжает деятельность в Украине и России, в связи с чем в будущем может столкнуться со снижением стоимости бизнес подразделений в данных регионах в случае обострения геополитической обстановки.

- Транспортные издержки. Часть бизнеса компании связана с самостоятельной транспортировкой продукции. Увеличение ставок фрахта сухогрузов может негативно сказаться на рентабельности бизнеса.

Консенсус-прогноз ADM

Доступ к данным ограничен

Повысьте тарифный план, чтобы получить доступ