MTLRP Мечел привилегированные

Статус: активна

77% за 12 мес.

355

Вход

267.45

Цена

630

Цель

Инвест-идея Мечел привилегированные

Сильный катализатор для роста

Финансовый отчет Мечела за 2023 г. показал, что компания продолжила сокращать долг, несмотря на снижение прибыли год к году (г/г). Прогнозируем его дальнейшее уменьшение и выход на чистую денежную позицию в 2026–2027 гг. Это послужит сильным катализатором для роста котировок.

Главное

- Реакция рынка на финансовые результаты, на наш взгляд, чрезмерна.

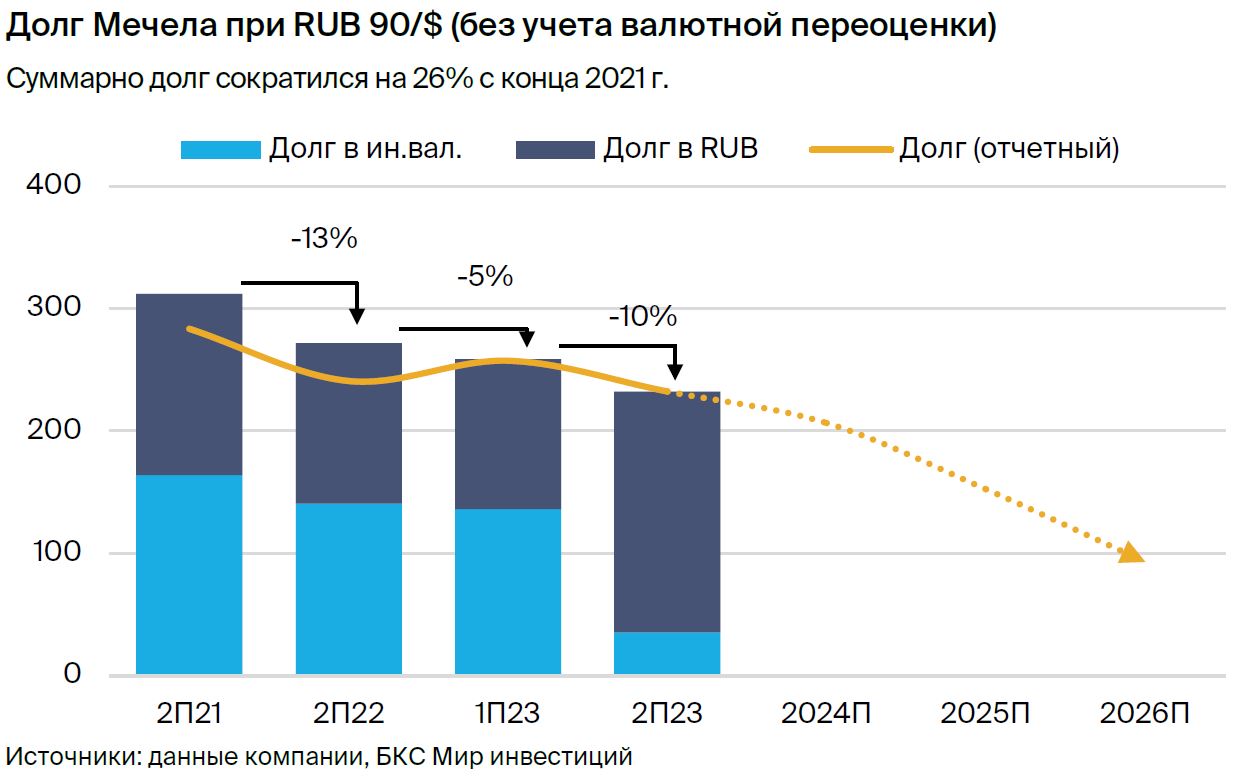

- Долг Мечела в 2023 г. сократился на 10% г/г без учета валютных колебаний, а также на 26% с конца 2021 г. Ждем снижения долга еще на 11% в 2024 г. и выхода на чистую денежную позицию в 2026–2027 гг.

- Валютная часть долга сократилась до 15% против 45%+ ранее. В будущем это снизит волатильность при валютных колебаниях. Компания сможет быстрее гасить долг при ослаблении рубля.

- Позитивные факторы — восстановление продаж угля и рост цен на сталь.

- У нас позитивный взгляд, целевая цена по «обычке» и «префам» — 630 руб.

В деталях

Финансовые результаты за 2023 г. в рамках ожиданий, снижение долга. Мечел вчера, 21 февраля, опубликовал финансовые результаты за 2023 г. Выручка и EBITDA ожидаемо снизились на 6% и 25% соответственно c высокой базы 2022 г., когда были рекордные цены на коксующийся уголь, а также на фоне слабых показателей I полугодия 2023 г. Однако компания планомерно погашала долг, несмотря на волатильность в финансовых результатах.

Как показано на графике выше, без учета валютной переоценки, при фиксированном курсе в размере 90 руб. за доллар, долг Мечела снизился на 10% за год. Аналогичная динамика отражена и в отчете, но при разных курсах доллара. Более того, видим, что компания непрерывно снижает долг на протяжении нескольких лет: с конца 2021 г. он упал на 26%.

Ждем сохранения тренда и выхода на чистую денежную позицию в 2026–2027 гг. Полагаем, что среднесрочно погашение долга останется приоритетом для Мечела, и компания продолжит восстанавливать капитальные вложения (+88% за год в 2023 г.) вместо выплаты дивидендов.

Кроме того, доля обязательств в иностранной валюте существенно сократилась до порядка 15% с 45%+. Это позволит компании в будущем избежать эффекта от валютных колебаний на долг, который оказывал давление ранее, а также погашать его более быстрыми темпами при ослаблении рубля.

Таким образом, в 2024 г. прибыль Мечела может увеличиться на 26% г/г, а долг — сократиться еще на 11%. Это возможно благодаря ожидаемому росту цен на сталь в пределах 10–15%, а также восстановлению объемов реализации коксующегося угля в текущем году на фоне существенного увеличения инвестиций в этом сегменте, согласно отчету.

Коэффициент Чистый долг/EBITDA, по нашим оценкам, опустится до менее 2х на конец 2024 г. — уровней, которых не видели более 10 лет. Считаем негативную реакцию рынка на финансовые результаты избыточной. Котировки могут начать восстанавливаться в скором времени, как только рынок осознает реальное положение дел в компании.

Консенсус-прогноз MTLRP

Доступ к данным ограничен

Повысьте тарифный план, чтобы получить доступ