ZUO Zuora Inc

Статус: активна

41% за 12 мес.

9.2

Вход

10.08

Цена

13

Цель

Инвест-идея Zuora Inc

Потенциал целевого рынка

О компании

Zuora (ZUO) — это цифровая платформа, предлагающая программные решения для управления подписками, а также ряд услуг для управления сложными потоками доходов. Компания была основана в 2007 году, ее штаб-квартира находится в Калифорнии, США.

В чем идея?

- Zuora предоставляет клиентам комплексное предложение услуг, используемых компаниями для продажи своих продуктов и услуг по модели подписки.

- Смена парадигмы потребления стимулирует спрос на услуги, предоставляемые по модели подписки: прогнозируется, что к 2030 году рынок достигнет 505,46 млрд долларов США по сравнению со 154,05 млрд долларов США в 2023 году, при условии, что совокупный годовой темп роста составит 18,5%.

- Несмотря на то, что компании сократили расходы на цифровую трансформацию бизнеса в начале 2023 года, Zuora сохранила способность расширять свою клиентскую базу: количество клиентов со стоимостью контракта $250 000 и более на конец года достигло 461 против 431 годом ранее.

- Портфель заказов компании достиг $594 млн, что на 19% больше, чем в прошлом году. Ожидается, что около половины оставшихся заказов будут признаны в выручке в течение следующего года.

- Благодаря своей нишевой продукции Zuora обладает узконаправленной экспертизой, что позволяет ей активно переманивать клиентов у конкурентов.

Почему нам нравится Zuora Inc?

Причина 1. Потенциал целевого рынка

Бизнес Zuora построен на специализированном программном обеспечении, которое позволяет клиентам компании продавать продукты и услуги по модели подписки. Для этого в Zuora имеется набор сервисов, включающий:

- Zuora Billing — позволяет реализовать различные стратегии ценообразования на продукты и услуги в зависимости от целей клиента. Zuora Billing также помогает варьировать условия оплаты, консолидировать выставление счетов по нескольким подпискам и рассчитывать налоги;

- Zuora Revenue — это решение для учета сложных потоков доходов, где стоимость продукта или услуги меняется со временем в зависимости от скидок, целевой аудитории, персонализированных предложений, пробных периодов и т. д. Zuora Revenue помогает клиентам автоматизировать управление текущими и будущими потоками доходов в соответствии с их учетной политикой, бизнес-правилами и моделями ценообразования;

- Zuora Payments (ранее Collect) — это служба приема платежей по подписке, основанная на искусственном интеллекте и предназначенная для улучшения результатов удержания и продления клиентов. Zuora Payments предлагает более 20 способов оплаты в более чем 180 валютах.

- Zephr — это служба анализа поведения цифровых подписчиков, которая помогает клиентам увеличивать конверсию, сокращать отток клиентов и строить долгосрочные отношения со своими клиентами.

Вышеупомянутые услуги, а также другие более нишевые услуги Zuora позволяют клиентам легко перевести свои отношения с клиентами на модель подписки.

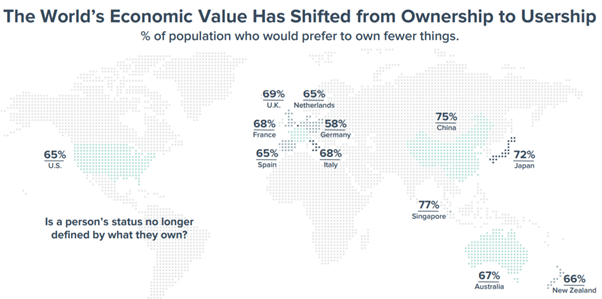

Основная причина, по которой эта модель сейчас становится все более популярной, заключается в изменениях в поведении потребителей по мере смены поколений. Так, согласно отчету The Harris «Конец владения», потребители в развитых странах все чаще предпочитают использовать вещи, а не владеть ими. Согласно отчету, более половины населения хотели бы иметь меньше вещей.

Процент населения, которое хотело бы иметь меньше вещей

Этот общественный спрос в развитых странах является благодатной почвой для роста продуктов и услуг на основе подписки. Кроме того, подписки позволяют компаниям создавать более персонализированные предложения, что важно для поколения зумеров. Сегодня молодые люди больше ценят услуги, которые отвечают их конкретным потребностям, чем те, которые охватывают весь рынок.

По данным Zuora, более 90% технологических компаний в той или иной степени используют модели подписки. Компания ожидает, что в долгосрочной перспективе более 50% мирового ВВП будет генерироваться за счет подписки.

Согласно недавней статье Макса Ляха, менеджера по развитию бизнеса аутсорсинговой компании DataArt, «произошёл сбой в традиционных бизнес-моделях в различных отраслях, изменяя концепцию владения материальными благами и разовыми покупками, постепенно уступая место новая парадигма, известная как экономика подписки, фундаментально меняет способы взаимодействия потребителей с компаниями, продуктами и услугами».

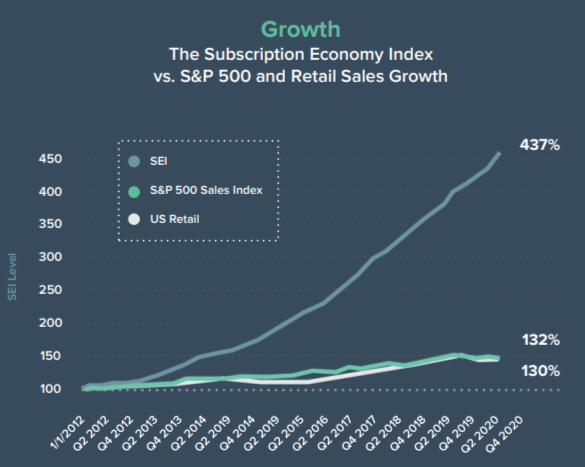

Сила и перспективность бизнеса, основанного на такой модели продаж, даже в нынешних условиях высоких процентных ставок и инфляции подтверждены статистически . Например, согласно недавнему отчету Zuora « Индекс экономики подписки» , в 2022 году выручка компаний, реализовавших модели оплаты на основе подписки, выросла на 12% против 10,6% у компаний из S&P 500. По сравнению с 2012 годом разрыв гораздо значительнее.

Рост продаж компаний с моделью подписки по сравнению с компаниями из S&P 500 и общих розничных продаж в США

В целом, по прогнозам Coherent Market Insights, рынок подписок и регулярных платежей достигнет $505,46 млрд к 2030 году по сравнению с $154,05 млрд в 2023 году. Увеличение предполагает совокупный годовой темп роста (CAGR) в 18,5%.

Таким образом, смена парадигмы потребления от модели владения товаром к модели использования предполагает быстрое развитие сервисов, направленных на управление и реализацию подписных платежей. Отраслевые исследования подтверждают значительный потенциал рынка, который Zuora, вероятно, воспользуется по мере роста своей клиентской базы.

Причина 2. Устойчивость в сложных рыночных условиях

Поскольку Zuora принадлежит к большому рынку поставщиков услуг цифровой трансформации бизнеса, на ее деятельность существенно влияет текущая негативная макроэкономическая ситуация. Высокие банковские ставки, продолжающаяся повышенная инфляция и геополитическая напряженность увеличивают неопределенность и вынуждают бизнес быть более консервативным.

Во время телеконференции с инвесторами в четвертом квартале 2024 финансового года руководство Zuora отметило , что с начала 2023 года на рынке наблюдаются признаки снижения расходов на информационные технологии и цифровую трансформацию, что создало препятствия для компании. Руководство также отметило, что два крупных клиента, которые намеревались разработать модели оплаты по подписке на основе услуг Zuora, отказались от своих планов в четвертом квартале, в результате чего прогноз компании на следующий год стал более консервативным.

Совокупность вышеперечисленных причин негативно отразилась на цене акций Zuora и привела к падению капитализации компании почти на треть с лета прошлого года.

Цитаты Зуоры

Однако Zuora адаптировалась к новым рыночным реалиям, преодолев большинство негативных факторов.

Например, компания скорректировала свою стратегию поиска клиентов. Вместо крупных предприятий со значительной клиентской базой Zuora сосредоточилась на небольших, быстрорастущих предприятиях. Это позволило компании подписать почти на 30% больше новых контрактов в 2024 финансовом году, чем годом ранее. В четвертом квартале этот показатель составил более 40% в годовом исчислении (год к году).

Партнерство с более мелкими игроками позволило Zuora значительно сократить циклы продаж. Для брендов с годовой стоимостью контракта (ACV) от 100 000 до 500 000 долларов США сделки начали закрываться на 25% быстрее по сравнению с 2023 финансовым годом.

Несмотря на переориентацию на более мелких клиентов, Zuora сохранила способность привлекать крупные бренды. Например, в четвертом квартале 2024 финансового года одна из крупнейших авиакомпаний Европы выбрала Zuora для расширения своей эксклюзивной программы путешествий. Кроме того, в ходе телеконференции с инвесторами руководство Zuora подчеркнуло контракт с Sony Network Communications, который вместе с Zuora намерен привлечь около 1,5 миллиона подписчиков, а также контракт с Infor, мировым лидером в области облачного программного обеспечения для бизнеса с более чем 1,5 миллионами подписчиков. 3 миллиарда долларов годового дохода.

В целом число клиентов Zuora с ACV на сумму 250 000 долларов США и более достигло 461 в четвертом квартале 2024 финансового года по сравнению с 431 годом ранее.

Несмотря на сложные рыночные условия, Zuora смогла адаптироваться к новой среде и не только сохранила уровень заказов, но и добилась увеличения портфеля заказов на 19% по сравнению с аналогичным периодом прошлого года до $594 млн. При этом компания ожидала, что около половины оставшихся заказов будут признаны в выручка в следующем году.

Таким образом, в сложной макроэкономической среде Zuora продемонстрировала свою способность адаптироваться к меняющимся условиям, что привело к дальнейшему росту клиентской базы. Это демонстрирует устойчивую бизнес-модель компании и потенциал роста стоимости ее акций.

Причина 3. Конкурентные преимущества

Zuora сталкивается с высокой конкуренцией на своем рынке. Среди конкурентов компании можно выделить следующие группы :

- разработчики программного обеспечения ERP (планирование ресурсов предприятия), такие как Oracle Corporation и SAP SE;

- разработчики программного обеспечения CRM (Customer Relationship Management), такие как Salesforce;

- платежные системы с функцией регулярного биллинга;

- крупные компании, разрабатывающие подписные решения для собственных нужд.

Однако Zuora существенно отличается от вышеперечисленных игроков: для них продукты по реализации платежей по подписке — лишь часть бизнеса, а Zuora полностью сосредоточена на задаче.

Некоторые из основных преимуществ, предлагаемых решениями Zuora, включают следующее:

- полная поддержка работы абонентского сервиса, что позволяет клиенту не задействовать собственный ИТ-персонал;

- использование единой системы учета операционных и финансовых данных без необходимости построения сложной модели сбора данных из разных подсистем;

- прочная основа для международного расширения клиентов благодаря доступу к более чем 150 валютам и 20 способам оплаты.

Преимущества можно проиллюстрировать на примере New England Newspapers, которая ранее пыталась реализовать модель платного доступа к эксклюзивному контенту, а также предлагать скидки (в «Черную пятницу» и т. д.), используя собственный персонал и две громоздкие системы. В конечном итоге все свелось к «ручному» управлению сложными процессами. Ситуация кардинально изменилась после того, как компания начала сотрудничать с Zuora, которая внедрила собственные сервисы, в том числе по анализу аудитории, увеличив таким образом конверсию для определенных сегментов пользователей на 40%.

Более высокая эффективность услуг Zuora по сравнению с конкурентами, особенно поставщиками ERP, также доказана отраслевыми исследованиями. Например, по данным Forrester Consulting, признание дохода через Zuora Revenue может сократить время бухгалтерского учета на 50 %, а время рассмотрения контракта — на 85 %.

Zuora неоднократно отмечала , что крупные поставщики ERP и CRM пытались скопировать ее услуги и предложения. Однако альтернативное программное обеспечение часто не могло конкурировать с технологией Zuora, что в конечном итоге способствовало привлечению клиентов к компании. Например, неназванная крупная ИТ-компания стала клиентом Zuora около года назад после отказа от многолетних отношений с крупным поставщиком программного обеспечения CRM.

Еще одним отличием Zuora от конкурентов является высокая скорость внедрения ее услуг. Например , быстрорастущая компания по производству цифрового контента LeadDev использовала Zuora Zephr для запуска полноценной онлайн-платформы для идентификации пользователей и предоставления доступа к цифровым мероприятиям, что заняло несколько дней. Позже соучредитель LeadDev отметил , что без помощи Зуоры его компании пришлось бы потратить месяцы и тысячи фунтов, чтобы добиться аналогичного результата.

Кроме того, Zuora является лидером рынка в предоставлении услуг динамического выставления счетов , где пользователям предлагаются различные тарифные планы, комплексные предложения, пробные периоды и демо-версии, а также другие услуги, которые значительно усложняют консолидацию доходов.

Решение компании, имеющее существенное преимущество над конкурентами, недавно было признано лучшим программным инструментом для автоматизированного управления доходами по версии консалтинговой компании MGI 360.

В октябре 2023 года сервисы Zuora получили новое преимущество перед конкурентами, добавив многообещающую модель покупок, основанную на потреблении. Идея состоит в том, чтобы проанализировать фактическое потребление услуги клиентом, что приведет к индивидуальной корректировке плана в соответствии с его конкретными потребностями. Более персонализированное предложение повышает лояльность клиентов, но требует первоклассного программного обеспечения, которое предлагает Zuora.

Таким образом, благодаря своему опыту и глубокому пониманию целевого рынка, Zuora имеет ряд конкурентных преимуществ. Это позволяет компании переманивать клиентов у аналогичных поставщиков услуг.

Мы считаем, что по мере падения банковских ставок в мировой экономике и роста инвестиций в цифровизацию бизнеса Zuora получит дальнейший импульс роста благодаря своей лидирующей позиции на рынке.

Финансовые показатели

2024 финансовый год Zuora завершился в январе 2024 года. Финансовые результаты компании за 2024 финансовый год можно резюмировать следующим образом:

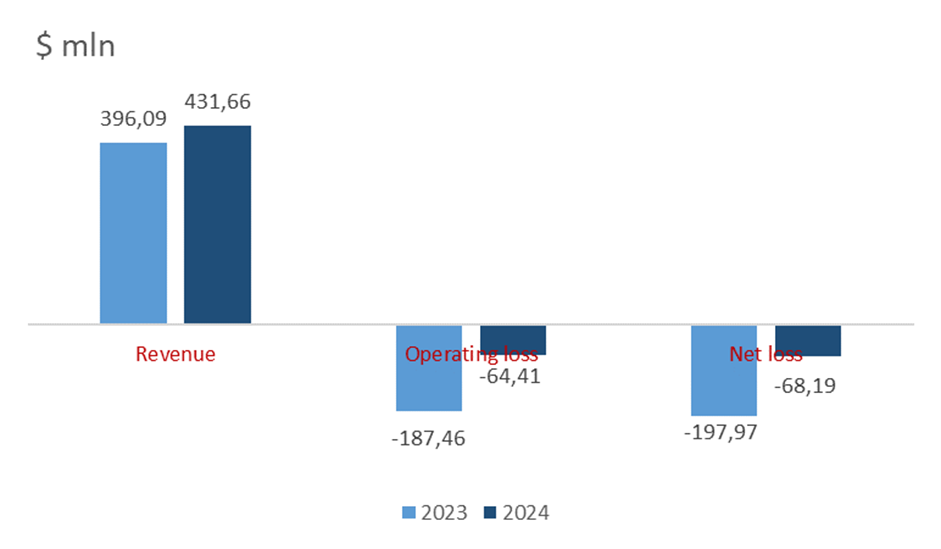

- Выручка составила $431,66 млн, что на 8,98% больше, чем в 2023 финансовом году.

- Операционный убыток сократился до -64,41 миллиона долларов с -187,46 миллиона долларов.

- Чистый убыток составил -$68,19 млн против -$197,97 млн годом ранее.

Увеличение выручки и снижение операционных убытков произошло за счет увеличения количества пользователей и оптимизации затрат.

Динамика финансовых результатов компании

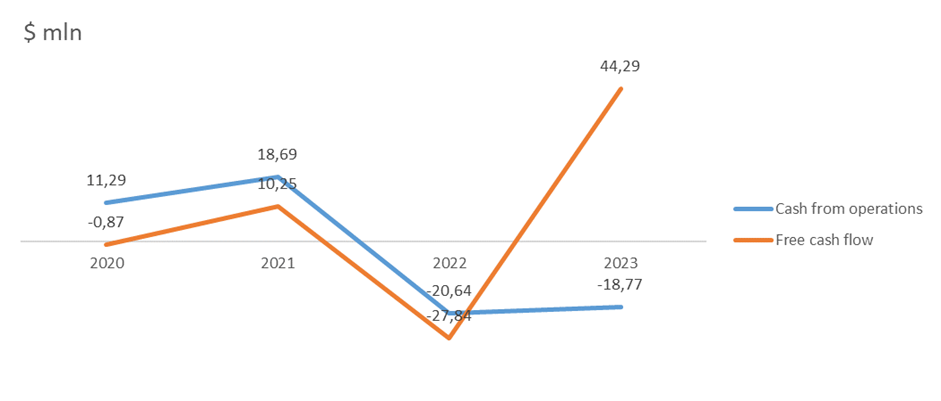

- За последний отчетный период операционный отток денежных средств снизился до -18,77 млн долларов США с -20,64 млн долларов США в 2023 финансовом году.

- Свободный денежный поток увеличился до $44,29 млн с -$27,84 млн.

Уменьшение операционного оттока денежных средств обусловлено в первую очередь снижением чистого убытка за 2024 финансовый год. Увеличение свободного денежного потока обусловлено доходами, связанными с судебными разбирательствами между акционерами.

Денежный поток компании

У Zuora вполне здоровый баланс:

- Общий долг составляет $403,38 млн.

- Денежные эквиваленты и краткосрочные инвестиции составили 514,19 миллиона долларов.

Несмотря на операционные убытки, высокие денежные резервы нивелируют риски, связанные с финансовой устойчивостью компании.

Zuora ожидает положительных финансовых показателей в 2025 финансовом году. В частности, компания планирует впервые выйти на положительную операционную прибыль уже в первом квартале.

Прогноз финансовых результатов компании

Таким образом, прогнозы руководства Zuora могут поддержать уверенность в потенциале роста рыночной стоимости компании.

Оценка акций

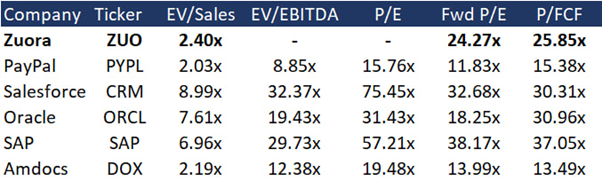

Zuora торгуется с дисконтом к среднему по отрасли коэффициенту EV/Sales в 2,40x и P/FCF в 25,85x. Отсутствие коэффициентов P/E и EV/EBITDA связано с операционными и чистыми убытками компании. Однако аналитики прогнозируют, что компания достигнет чистой прибыли уже в 2025 финансовом году, что также соответствует нашему мнению и предполагает коэффициент Fwd P/E 24,27x.

Сопоставимая оценка

Средняя целевая цена пяти крупнейших инвестиционных банков Уолл-стрит составляет $13 за акцию, что соответствует нашему консенсусу и предполагает потенциал роста акций на 41,3%.

Ценовые ориентиры инвестиционных банков

Ключевые риски

- Если расходы компаний на информационные технологии и цифровую трансформацию бизнеса не будут увеличиваться запланированными темпами, Zuora может столкнуться с замедлением клиентской базы и общего роста бизнеса.

- Если высокие темпы роста мировой экономики сохранятся дольше, чем прогнозировалось, интерес к таким компаниям, как Zuora, может снизиться.

- Высокая конкуренция: если на рынке появится компания, которая сможет предложить более эффективные и дешевые услуги по оплате подписки, конкурентное преимущество Zuora может снизиться, что может негативно повлиять на рост ее бизнеса.

Консенсус-прогноз ZUO

Доступ к данным ограничен

Повысьте тарифный план, чтобы получить доступ