FLOT Совкомфлот ПАО

Статус: Активна

42% за 12 мес.

99.3

Вход

76.4

Цена

140.6

Цель

Инвест-идея Совкомфлот ПАО

Долгосрочное развитие северного морского пути

«Совкомфлот» является крупнейшей судоходной компанией в России. Несмотря на просадку финансовых показателей 2024 г. по сравнению с сильным 2023 г., для компании они являются исторически высокими. Стратегическая роль компании в своей отрасли, прогнозируемое ослабление рубля, большая доля законтрактованной выручки и относительно высокая стоимость морского фрахта — это ключевые факторы, обеспечивающие долгосрочную привлекательность компании.

Мы присваиваем рейтинг «Покупать» акциям «Совкомфлота» с целевой ценой 140,6 руб. на 12 мес. Потенциал 41,6%.

«Совкомфлот» — крупнейшая судоходная группа компаний в России, один из мировых лидеров в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов, обслуживания и обеспечения морской добычи углеводородов.

Ключевые факторы роста — высокая стоимость морского фрахта, слабый рубль и долгосрочное развитие северного морского пути.

Текущие ставки морского фрахта на танкеры Aframax и Suezmax, которыми располагает «Совкомфлот» остаются стабильно высокими, хотя в 2025 г. могут несколько снизиться в базовом сценарии, предполагающем относительную нормализацию ситуации в Красном море и Панамском канале.

«Совкомфлот» — один из бенефициаров ослабления рубля, поскольку выручка компании номинирована в долларах.

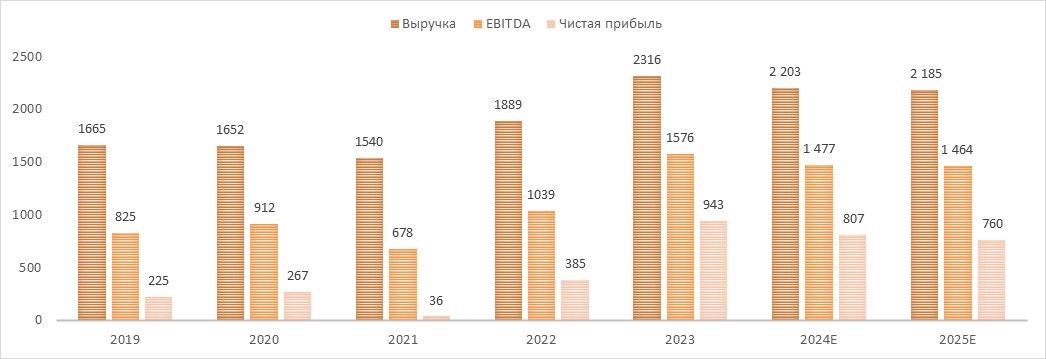

Финансовые показатели остаются исторически высокими, несмотря на просадку. Результаты за 1-е полугодие 2024 г. просели относительно аналогичного периода 2023 года. Выручка по ТЧЭ снизилась на 22,9%, до $832 млн, чистая прибыль — на 35%,до $324 млн, а EBITDA — на 32%, до $591 млн. Тем не менее данные показатели все еще больше, чем в годы, предшествовавшие 2023-му. Часть выручки компании законтрактована. До конца 2025 г. общий объем законтрактованной выручки составляет $3 млрд.

Низкая долговая нагрузка. «Совкомфлот» продолжает аккумулировать чистую денежную позицию. По данным за 6М 2024, чистый долг компании снизился до -$21 млн, а сумма денежных средств и банковских депозитов выросла на 18,5% г/г.

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E 2025Е и EV/S 2025Е относительно аналогов с учетом 50%-го странового дисконта. Наша оценка предполагает таргет 140,6 руб. и апсайд 41,6%.

Ключевыми рисками для «Совкомфлота» мы видим усиление геополитического напряжения и последующее ужесточение санкционного давления, проблемы с флотом (аресты, вынужденная продажа, переносы сроков сдачи в эксплуатацию новых судов), снижение стоимости фрахта или возможное ограничение тарифов со стороны государства, новые ограничения в отношении проектов, в которых участвует компания, а также высокие процентные ставки.

Описание эмитента

«Совкомфлот» — крупнейшая судоходная группа компаний в России, один из мировых лидеров в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов, обслуживания и обеспечения морской добычи углеводородов.

«Совкомфлот» генерирует выручку от двух бизнес-сегментов — конвенционального, куда входит транспортировка нефти и нефтепродуктов, а также индустриального, который включает транспортировку СПГ и обслуживание шельфовых проектов. По итогам 2021 г. распределение выручки от данных сегментов составило примерно 34/66%.

«Совкомфлот» оперирует флотом, состоящим из танкеров класса Aframax, Suezmax, MR, LR и Handysize, СПГ-газовозов Yamalmax и Atlanticmax, плюс ледокольные суды снабжения.

Компания участвует в обслуживании крупных энергетических проектов в России и за ее пределами: «Сахалин-1», «Сахалин-2», «Ямал СПГ», «Арктик СПГ 2», Tangguh (Индонезия). Вдобавок «Совкомфлот» обслуживает три нефтяные проекта в российской Арктике: «Варандей», «Приразломное» и «Новый порт», которые стартовали в 2008, 2014 и 2016 гг. соответственно. С момента старта проектов флот компании перевез 142 млн тонн нефти, в том числе 13,5 млн тонн нефти за 2022 г.

Контрольным пакетом акций «Совкомфлота» c долей 82,8% владеет Российская Федерация, квазиказначейские акции составляют 1,6%, в свободном обращении — 15,6% от общего количества обыкновенных акций.

Влияние санкций на бизнес и риски

В 2022 г. в отношении «Совкомфлота» введены первые санкции США, ЕС и Великобритании — перевозчику запретили входить в европейские порты ЕС, а также привлекать западный капитал. На текущий момент сохраняется вероятность ужесточения санкционного давления на компанию, риски потери судов, связанные с возможным арестом или даже нападением (после диверсии на «Северных потоках» такие действия со стороны недружественных стран нельзя исключать). Кроме того, в ноябре 2023 г. три крупные греческие компании (Minerva Marine, Thenamaris и TMS Tankers) прекратили транспортировку российской нефти. А на последней неделе ноября 2023 г. США внесли в SDN-List две арабские компании, одну из Либерии и принадлежащие им танкеры за перевозку российской нефти выше «ценового потока». Такие ситуации продолжают выступать риском для бизнеса «Совкомфлота», поскольку сужают число судоходных компаний, готовых транспортировать российскую нефть потребителям в Азии, Турции, на Ближнем Востоке, в Африке и Южной Америке.

Анонсированная в начале 2022 г. судостроительная программа «Совкомфлота» на 2022–2023 гг. предполагала строительство 32 судов, два из которых в июне прошлого года уже приняты в эксплуатацию. Заказы на 20 кораблей размещены на судостроительном комплексе «Звезда», оставшаяся часть заказов приходится на зарубежные судоверфи. В то время как российская судоверфь «Звезда» не справляется с повышенным объемом заказов и вынуждена переносить сроки производства, в том числе из-за сложностей с закупкой судового оборудования. Так, сроки строительства 15 газовозов по заказу «Совкомфлота» для проекта «Арктик СПГ 2» отодвинулись на год, поставки должны были начаться в 2024 г. Однако уже в середине 2024 г. стало известно, что темпы строительства низкие, «НОВАТЭК» направил около 200 инженеров и рабочих, чтобы ускорить достройку танкеров-газовозов ледового класса Arc7. Предполагают, что еще два танкера-газовоза, «Алексей Косыгин» и «Петр Столыпин», будут переданы в эксплуатацию в конце 2024 — начале 2025 г. С остальными танкерами остается неопределенность по срокам.

24 июня 2024 г. был принят 14-й пакет санкций ЕС, который в том числе затронул «Совкомфлот». Компания не осуществляет транспортировку нефти в порты ЕС, но до последнего пакета санкций суда дубайской дочки «Совкомфлота» могли заходить в них. Теперь это станет невозможным, и компания будет вынуждена переориентировать и данную часть перевозок на рынки АТР.

Возможности и сильные стороны

- Ставки фрахта на танкеры класса Aframax и Suezmax для перевозки нефти в этом году близки к значениям 2023 г. и, скорее всего, умеренно увеличатся к концу года. Однако эксперты ожидают, что, если условия в Панамском канале и Красном море нормализуются, ставки могут несколько упасть в 2025 г. BIMCO дает оценку снижения ставок в 1–2%.

- Наличие у «Совкомфлота» долгосрочных контрактов и ожидаемое ослабление рубля может обеспечивать положительную динамику финансовых показателей индустриального сегмента компании в 2025 г. Объем законтрактованной выручки «Совкомфлот» до 2026 г. составляет $ 3,5 млрд, в том числе $ 1,1 млрд на 2024 г. Наличие долгосрочных контрактов делает выручку компании более предсказуемой.

- Обладая необходимым флотом и экспертизой, «Совкомфлот» будет одним из бенефициаров увеличения грузооборота по Северному морскому пути (СМП). В 2022 г. грузооборот по СМП превысил 34 млн тонн, а по итогам 2024 г. показатель должен вырасти до 80 млн тонн и достичь 150 млн тонн к 2030 г.

- «Совкомфлот» является одним из бенефициаров ослабления рубля, поскольку выручка компании номинирована в долларах.

- В июле 2024 г. совет директоров компании утвердил выплату последних дивидендов по итогам 2023 г. В сумме дивиденды составили 17,59 руб. за акцию. Мы ожидаем, что дивиденды по итогам 2024 г. составят 15,4 руб. за акцию, что соответствует доходности 15,5%.

Финансовый отчет

За 1-е полугодие 2024 г. выручка по ТЧЭ сократилась на 22,9%, до $832 млн, чистая прибыль — на 35%, до $324 млн, а EBITDA — на 32%, до $591 млн. До конца 2025 г. общий объем законтрактованной выручки составляет $3 млрд. В 2024 г. компания показывает сильное снижение маржи по чистой прибыли во 2-м квартале по сравнению с 1-м. Ее значение за 2-й квартал 2024 г. меньше, чем за 1-й на 17 п. п. и составляет 23%. Низкие финансовые показатели относительно 1-го квартала, предположительно, главным образом объясняются усилением санкционного давления, дефицитом танкеров и переносом планов по введению в эксплуатацию новых судов. К тому же на данном рынке есть фактор сезонности, рынок танкерных перевозок обычно растет в зимние месяцы и, как результат, выручка в 1-м и 4-м кварталах может быть больше, чем в двух других.

«Совкомфлот» продолжает аккумулировать чистую денежную позицию. По данным за 6М 2024, чистый долг компании снизился до -$21 млн, а сумма денежных средств и банковских депозитов выросла на 18,5% г/г.

В 2025 г. мы ожидаем умеренного снижения цен за фрахт и сокращения поставок нефти из России, что отчасти может быть скомпенсировано ослаблением рубля. При этом на 2024 г. «Совкомфлот» заявил о законтрактованности выручки в размере $ 1,1 млрд. Ожидаемая выручка, по нашим оценкам, не будет существенно отличаться от 2023 и 2024 гг.

«Совкомфлот»: историческая и прогнозная динамика ключевых финансовых показателей,млн $

Оценка

Мы оценили «Совкомфлот» сравнительным методом, основываясь на прогнозных финансовых показателях на 2025 г. Наша оценка формируется как среднее арифметическое оценок по мультипликаторам P/E и EV/S относительно аналогов. Учитывая повышенные экономические и геополитические риски России, в расчете оценки по аналогам мы применили страновой дисконт в размере 50%.

Наша оценка справедливой стоимости «Совкомфлота», с учетом 50%-го дисконта за страновые риски и санкционное давление на перевозку российской нефти, в перспективе 12 мес. составила 140,6 руб. на акцию, что предполагает потенциал роста на 41,6% от текущего ценового уровня. Рейтинг «Покупать».

Технический анализ

На дневном графике акции «Совкомфлота» сумели отскочить от минимума 2 сентября и пытаются сформировать восходящий тренд. Важным уровнем сопротивления станет отметка в 100–103 руб. Если компании удастся его преодолеть, то следующей целью будет уровень 108. В долгосрочном периоде целью является отметка 126 руб. за акцию.