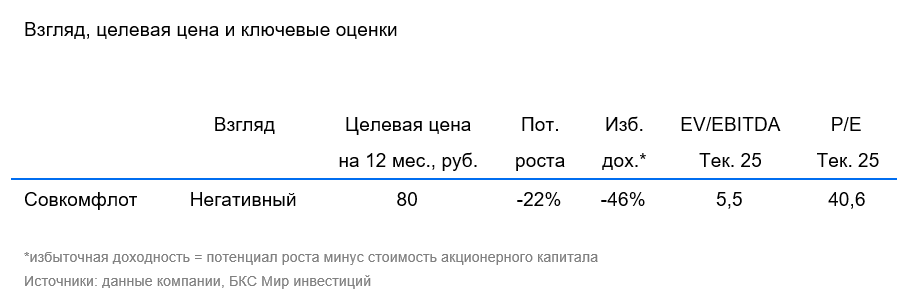

FLOT Совкомфлот ПАО

Статус: Достигла цели

Цена закрытия: 80

22% 22% за 33 дн.

Дата публикации: 2025-03-05

Плановое окончание: 2026-03-05

Фактическое закрытие: 2025-04-07

БКС ( Рейтинг )

103

Вход

80

Цена

80

Цель

Инвест-идея Совкомфлот ПАО

«Негативный» взгляд на акции Совкомфлота

Ключевые моменты

- Мы уже видели негативное влияние ограничений США в прошлом году, но последние санкции гораздо масштабнее и затрагивают 69 судов

- Допускаем падение чистой прибыли на 88% до 6 млрд руб. по итогам 2025 г.

- В дальнейшем Совкомфлот сможет сбалансировать свое финансовое положение. Прибыль может вырасти в 2026–2027 гг.

Возобновляем аналитическое покрытие акций Совкомфлота после пересмотра. Мы сильно понизили наши финансовые прогнозы на 2025–2026 гг. из-за введенных в январе санкций. Предполагаем, что часть танкеров Совкомфлота перестанет активно транспортировать нефть и нефтепродукты. Новая целевая цена 80 руб. за акцию на 47% ниже предыдущей, а потенциал снижения 22% предполагает «Негативный» взгляд.

Главное

• Поместили бумагу на пересмотр 13 января: до сих пор есть сильная неопределенность вокруг финансового будущего компании.

• Основной вызов — простаивание части судов из-за дополнительных санкций. В первую очередь это ударит по выручке.

• Все суда несут эксплуатационные расходы (персонал и прочее), значительную часть которых будет сложно снизить.

• Дивиденды за 2024 г. могут быть выплачены (ранее менеджмент неоднократно говорил о готовности направить 50% чистой прибыли на дивиденды), но внешний шок может помешать планам.

• В результате падения чистой прибыли Совкомфлот торгуется с Р/Е 40,6х на 2025 г. и выглядит слишком дорого.

• Катализаторы: отчетность за IV квартал 2024 г. (7 марта), возможное решение о выплате дивидендов (весна), результаты за I и за II кварталы 2025 г.

В деталях

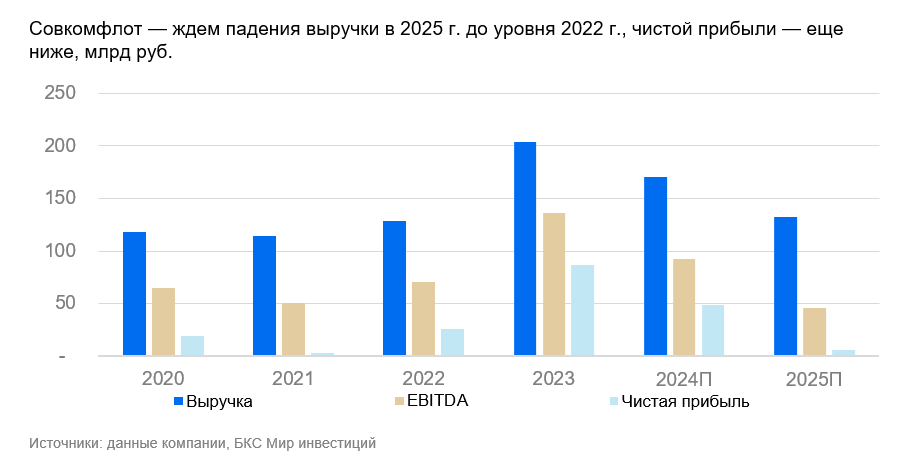

Совкомфлот — ожидаем резкое падение выручки в 2025 г.

Мы считаем, что после введения санкций часть танкеров Совкомфлота будет простаивать. Это приведет к существенному падению выручки на основе тайм-чартерного эквивалента (то есть без рейсовых расходов и комиссии). Наш прогноз на 2025 г. — 95 млрд руб. (общая выручка 132 млрд руб.) против ожидаемых 136 млрд руб. в 2024 г. (общая выручка 170 млрд руб.) — предполагает снижение выручки в тайм-чартерном эквиваленте более чем на 30%.

При этом динамика выручки зависит от многих факторов, и ее падение может быть более сильным, а может оказаться менее выраженным. Так, частичная (или полная) отмена санкций против танкеров Совкомфлота может помочь компании вернуть танкеры в транспортировку. Однако мы пока расцениваем такой сценарий маловероятным, хотя и возможным.

Без быстрого и пропорционального снижения издержек (эксплуатационные расходы) EBITDA, по нашим оценкам, снизится на 50% год к году (г/г), а прибыль — на 88%, с 49 млрд руб. в 2024 г. до 6 млрд руб. в 2025 г. Ранее компания уже демонстрировала относительно небольшую прибыль — около 3 млрд руб. в 2021 г., а в 2017–2018 гг. показывала убыток. Таким образом, прибыль по итогам 2022–2024 гг. можно считать скорее санкционной аномалией.

Мы ждем, что в дальнейшем Совкомфлот сможет, так или иначе, решить вопрос с убыточностью простаивающих танкеров. В консервативном сценарии количество судов компании может снизится, что, возможно, поможет нарастить чистую прибыль в 2026 г. благодаря сокращению расходов на обслуживание судов. Будущие ставки фрахта — фактор риска. Пока мы исходим из того, что ставки фрахта будут постепенно снижаться.

Отскок преждевременный? Ждем отчетность 7 марта

После пика в конце 2023 г. акции Совкомфлота падали в течение 2024 г., хотя квартальные прибыли в историческом контексте оставались достаточно высокими. Компания 7 марта отчитается за IV квартал, который может стать самым слабым в прошлом году. Прибыль, возможно, составила около 5 млрд руб., за год — 49 млрд руб. В среднесрочной перспективе без конкретных действий по снятию санкций (если надежды на быстрое снятие санкций не оправдаются) котировки могут скорректироваться после избыточного роста, вызванного надеждами на быструю геополитическую разрядку.

Дивиденды за 2024 г. под вопросом, за 2025 г. — могут отсутствовать

Ранее менеджмент Совкомфлота несколько раз говорил о приверженности политике по выплате 50% от чистой прибыли в виде дивидендов. В случае положительного решения дивиденды за 2024 г. могут составить около 10,2 руб. на акцию. Впрочем, менеджмент может и отказаться от выплаты из-за резкого снижения выручки. Пока мы считаем выплату вполне возможной.

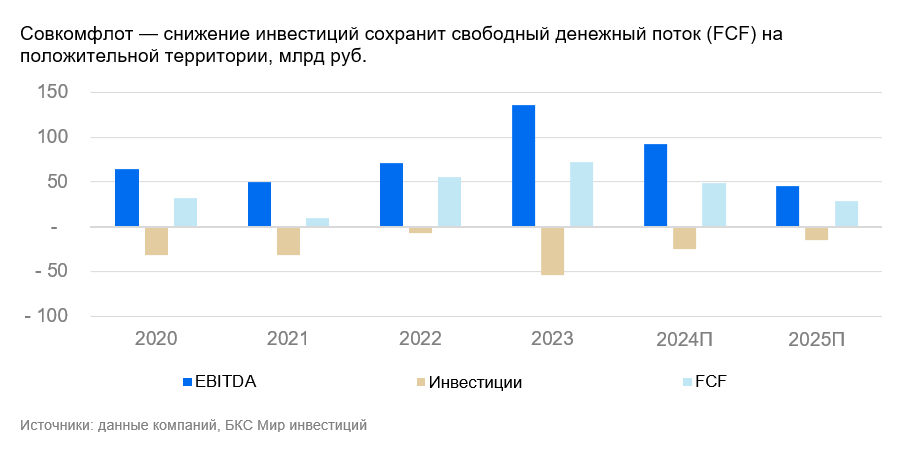

Далее дивидендные перспективы выглядят сложнее. Чистая прибыли по итогам 2025 г. может быть существенно хуже по сравнению с 2024 г., что приведет к относительно незначительным дивидендам или к отказу от них. При этом, если компания сократит инвестрасходы, то, скорее всего, останется с положительным свободным денежным потоком. Кроме того, компания сумела оптимизировать свою долговую нагрузку, и снижение прибыли не должно привести к финансовым сложностям.

Ждем падения дивидендов

По итогам 2023 г. Совкомфлот дважды выплатил дивиденды — за 9 месяцев и год. За 2024 г. дивиденды явно упадут — промежуточных выплат не было, да и вопрос о выплате остается открытым. Хотя мы считаем вероятность выплаты скорее высокой. В дальнейшем дивиденды под вопросом из-за ожидаемого падения чистой прибыли в 2025 г.

Ожидаемое нами снижение инвестрасходов поможет сохранить свободный денежный поток Совкомфлота на позитивной территории. В целом период 2023–2024 гг. начинает выглядеть как временный период высоких финансовых результатов благодаря росту фрахтовых ставок на фоне санкционного давления.

Ждем более слабого IV квартала

Совкомфлот 7 марта отчитается за IV квартал. Результаты важны с точки зрения определения базы для выплаты дивидендов по итогам года, если компания примет решение о выплате. Компания публично не комментирует влияние январских санкций со стороны США на будущие результаты из-за сложности и чувствительности санкционных вопросов. Однако мы допускаем, что IV квартал может быть чуть слабее, чем II и III кварталы.

Риски для инвестиционного кейса

• Падение выручки в 2025 г. из-за январских санкций: вероятность — высокая, влияние — высокое.

• Ужесточение/ослабление санкционного давления на танкеры/компанию: вероятность — низкая, влияние — высокое.

• Необходимость продажи части флота в случае отсутствия санкционного послабления: вероятность — средняя, влияние — высокое.

• Волатильность ставки фрахта из-за геополитических и макроэкономических рисков: вероятность — средняя, влияние — высокое.

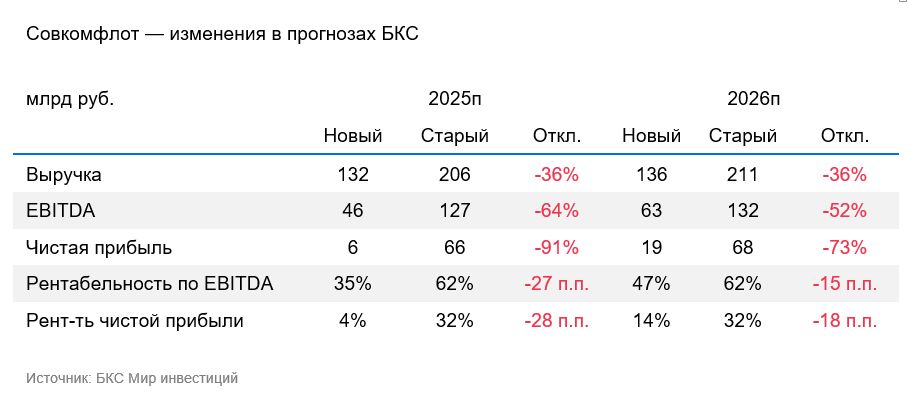

Изменение прогнозов: отражаем предполагаемое падение выручки и прибыли

Наш прогноз выручки на 2025 г. снижен на 36%, EBITDA — на 64%, чистой прибыли — на 91%. Прогнозы сильно снижены, поэтому ухудшилась и оценка компании. Прогнозы могли скорректироваться еще заметнее, но снижение оценки инвестрасходов стабилизировало наш прогноз свободного денежного потока.

Мы ожидаем, что в 2026 г. результаты, скорее всего, будут лучше, чем в 2025 г., хотя неопределенность остается очень выраженной. Полагаем, что компания сможет решить проблему с предполагаемой убыточностью части санкционного флота. Простаивание части судов несет эксплуатационные расходы, которые сейчас компания в состоянии покрывать благодаря работающим прочим судам (внутренние каботажные перевозки, неподсанкционные суда и прочее). Однако это сильно ограничивает прибыльность компании. Так, в 2025 г. прибыль может рухнуть до 6 млрд руб. (и даже ниже).

Важна дальнейшая траектория ставок фрахта. Пока мы исходим из постепенного снижения ставок фрахта для нефтеналивных танкеров и продуктовозов в 2026 г. и 2027 г. По-прежнему прогнозируем положительный финансовый результат по итогам 2025 г., но сильно ниже наших предыдущих оценок.

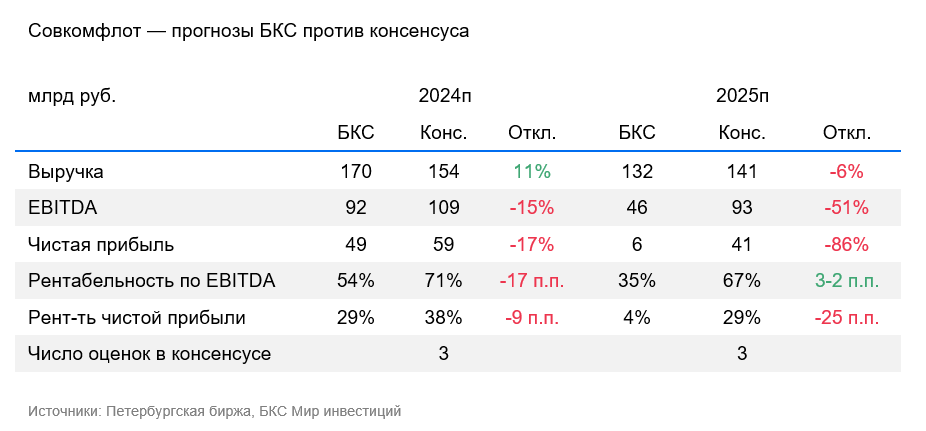

БКС против консенсуса: рынок еще не пересмотрел оценку

Мы считаем текущий консенсус-прогноз излишне оптимистичным. Рынок еще не окончательно пересмотрел прогнозы с учетом новых санкционных реалий после введения ограничений на танкеры Совкомфлота в январе 2025 г. По итогам 2025 г. мы прогнозируем выручку в 132 млрд руб., что на 6% ниже консенсуса (141 млрд руб.), а наш прогноз EBITDA уступает консенсусу на 51% — 46 млрд руб. против 92 млрд руб. Отмечаем высокую степень неопределенности касательно загрузки подсанкционного флота, поэтому так сильно снизили прогнозы финансовых показателей в 2025 г.

Оценка: «Негативный» взгляд

Мы обновили оценку Совкомфлота с учетом ожидаемого падения выручки и рентабельности. Напоминаем, что это лишь один из предполагаемых сценариев развития событий. Нельзя исключать как более низкое падение прибыли в 2025 г, так и более оптимистичные сценарии по выручке в случае вывода флота из санкционных ограничений.

У нас «Негативный» взгляд на акции Совкомфлота с текущим скорректированным прогнозом стоимости акций на горизонте 12 месяцев в 80 руб. за акцию. Исходя из новых прогнозов, акции Совкомфлота торгуются с мультипликатором 40,6x Р/E на 2025 г. Впрочем, некоторое восстановление прибыли в 2026 г. может нормализовать P/E до 13х на 2026 г.

Возобновляем покрытие с «Негативным» взглядом

Мы считаем, что бумага переоценена и рынок возможно не до конца оценивает глубину падения выручки, прибыли (и стоимости) компании. Однако есть высокая степень неопределенности вокруг будущего Совкомфлота. Ситуация должна прояснится после подведения финансовых итогов за I и, особенно, за II квартал 2025 г.