Время хрупкого равновесия: изучаем инвест-стратегию Промсвязьбанка на 2 квартал

Центр аналитики и экспертизы департамента стратегии ПСБ выпустил инвестиционную стратегию на 2 квартал 2023 года. Мы изучили ее и отобрали ключевые идеи по российскому рынку акций.

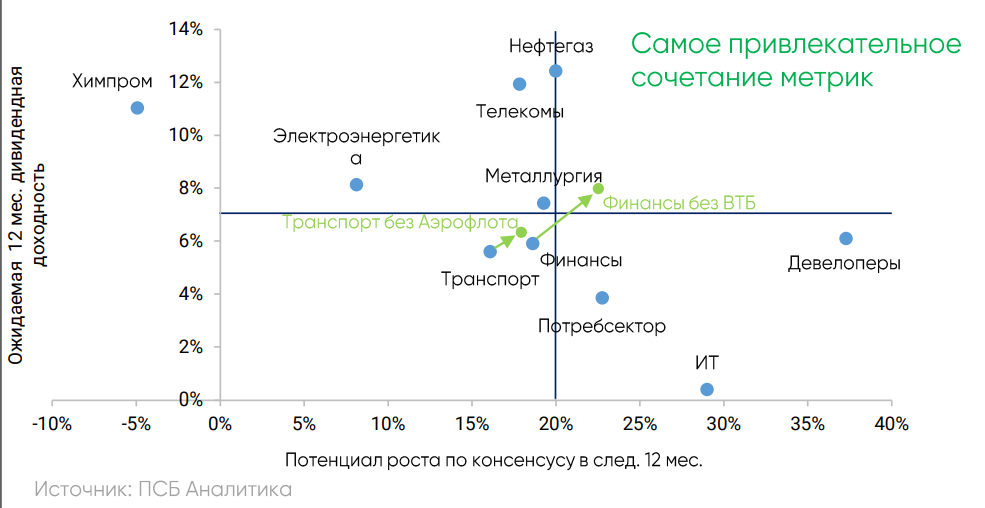

Российский рынок акций остается привлекательным

Текущий рыночный консенсус говорит о том, что самыми интересными с точки зрения дивидендной доходности и потенциала роста в ближайшие 12 месяцев выглядят нефтегазовый сегмент и девелоперы. Однако то, что ряд сегментов уступает, связано с отдельными бумагами. В первую очередь, консенсус недооценивает транспортный и финансовый сегменты из-за акций отдельных бумаг (в первую очередь, Аэрофлота и ВТБ).

Отметим также, что, по нашему мнению, по мере дальнейшего восстановления экономики, оценки сегментов финансов, металлургии и нефтегаза должны стремиться в верхнюю правую часть:

Дивиденды останутся ключевым фактором, поддерживающим рост рынка акций.

Во 2 квартале ожидаем принятия решений по дивидендам в первую очередь компаний нефтяного сектора. Также допускаем, что пойти на выплату дивидендов в течение периода могут АЛРОСА, МТС, ФосАгро и АФК Система. Рассчитываем, что дивидендные гэпы сильных "фишек", прежде всего Сбербанка, Лукойла, Роснефти и Новатэка будут закрыты до конца 3 квартала.

Рейтинг привлекательности секторов

Лучше рынка:

- Нефтегазовый сектор

- Финансы

На уровне рынка:

- Металлургия и горная добыча

- ИТ

- Телекомы

- Транспорт

- Химпром

Хуже рынка:

- Недвижимость

- Электроэнергетика

- Потребсектор

Нефтегазовый сектор

Предпочтение отдаем нефтяным историям, хотя среди газовых компаний потенциал для роста сохраняет Новатэк. Полагаем, что цены на газ на европейском рынке достигли "дна" и будут восстанавливаться на фоне снижения ветрогенерации в Европе.

Татнефть: 510 руб

Татнефть интересна за счет стабильных дивидендных выплат. Бизнес-профиль крепкий: есть своя эффективная переработка, стабильный сбыт внутри страны и экспорт нефти по Дружбе. Кроме этого, Татнефть покупает турецкую топливную компанию Aytemiz Akaryakit. Полагаем, что экспорт нефтепродуктов, попадающих под эмбарго, Татнефть сможет перенаправить. Крепкие операционные результаты обеспечили и сильные финансовые результаты по итогам 2022 года. Компания имеет возможность выплатить акционерам неплохие финальные дивиденды за 2022 год.

Роснефть: 465 руб

Успешная ориентация на азиатских клиентов ставит компанию в более выгодное положение по сравнению с конкурентами. Также Роснефть делает ставку на быстрорастущий индийский рынок, где у нее выгодная позиция: она является совладельцем третьего по мощностям НПЗ в стране - Vadinar. Долгосрочные ожидания по Роснефти позитивные, в фокусе — реализация ключевого проекта Восток Ойл. По нашим оценкам, существенных потерь в экспортных поставках компания не испытает. Результаты за 2022 год оказались сильными, что создает хорошую базу для выплат акционерам: финальный дивиденд за прошлый год может составить 18,2 руб./акцию.

Новатэк: 1 620 руб

Акции НОВАТЭКа остаются нашими фаворитами в секторе. Спрос на СПГ в мире высокий, что в свете большой потребности в нем в Европе и конкуренции с Азией может способствовать росту цен. Полного отказа от российского СПГ со стороны Европы мы не ожидаем, но даже в этом случае НОВАТЭК сможет перенаправить поставки на премиальный азиатский рынок. Основной риск — высокая зависимость от импортного оборудования, но компания активно развивает собственную разработку. Дополнительным фактором привлекательности считаем покупку доли Shell (27,5%) в Сахалин-2.

Металлургия и горная добыча

В данном сегменте отдаем предпочтение акциям золотодобытчиков на фоне ожидаемого нами роста цен на золото. Кроме этого, привлекательно смотрятся угледобывающие компании благодаря сильной конъюнктуре рынков сбыта, а также на фоне роста цен на внутреннем рынке.

Ввиду отсутствия выплат дивидендов сталелитейными компаниями сильного роста их акций в ближайшие месяцы не ожидаем. Впрочем, долгосрочно смотрим на них умеренно позитивно: драйвером может выступить возвращение к раскрытию финансовых показателей и/или выплатам дивидендов (ожидаем ближе к концу года).

Полюс: 13 768 руб

Хорошая ставка на дальнейший рост золота и ослабление рубля. Компания смогла успешно преодолеть вызовы 2022 года и еще раз доказала устойчивость своего бизнеса. Выручка компании сократилась на 14% г/г и составила 4,3 млрд долл., реализация золота просела на 11% г/г, до 2,4 млн унц. Ожидаем сохранения высокого спроса на золото во всем мире в качестве защитного актива. Ожидаем восстановления всех финпоказателей в 2023 году, в частности, выручка может стать рекордной в истории. Продолжая работать над освоением Сухого Лога, компания остается идеей долгосрочного органического роста.

Мечел: 250 руб

Диверсифицированная бизнес-модель компании, подразумевающая продажу стали и угля как на внутреннем, так и экспортном рынках, делает ее привлекательной в текущих условиях. Дальнейшее снижение долговой нагрузки компании за счет генерирования хороших денежных потоков и ослабления рубля должно поддержать ее инвестиционный кейс. А эффект слабого рубля нивелирует негатив от снижения цен на уголь и сталь под конец года.

ММК: 50 руб

Большая ориентированность на домашний рынок и адаптация к санкционным реалиям делает ее менее подверженной внешним рискам. Учитывая, что исторически внутренние цены на сталь следовали экспортным с временным лагом 1-1,5 месяца, ожидаем некоторого роста и внутренних цен, что может стать одним из факторов поддержки для акций. При этом учитывается частичная самообеспеченность компании коксующимся углем на 40%, делает ее менее подверженной росту внутренних цен сырье. А фактор разочарования по дивидендом, на наш взгляд, долго не будет сдерживать котировки — фундаментально бизнес компании остается привлекательным.

Недвижимость

По итогам 2022 года спрос на первичном рынке недвижимости снизился на 21,7%. Текущий год будет сложным для этого рынка в связи с сохранением неуверенности в будущих доходах и высокими ценами на квартиры, сдерживающими потребление. В 2023 году ожидаем, что темпы снижения на рынке жилья замедлятся до 49% г/г.

Повышение льготной ипотечной ставки до 8% и ужесточение регулирования субсидируемой девелоперами ипотеки окажут умеренно негативное влияние на спрос. Вместе с тем, более сдержанный вывод нового жилья сможет поддержать цены, которые останутся близко к уровням прошлого года.

В результате ожидается сокращение объемов продаж недвижимости девелоперами, но удержание рентабельности на уровне не ниже предыдущего Года. Предпочтение отдаем девелоперам, которые работают В массовом сегменте.

Самолет: 3 300 руб

Самый быстрорастущий публичный девелопер. По итогам 2022 года компания увеличила продажи квартир на 33% в условиях падающего рынка, что отражает сильную рыночную позицию. Самолет выделяется среди конкурентов, предлагая готовые квартиры в массовом сегменте с отделкой и мебелью. Это позволяет компании демонстрировать высокие темпы роста продаж. Во второй половине 2023 года в условиях постепенной стабилизации на рынке недвижимости можно ожидать, что бизнес девелопера продолжит расширяться, что будет вести к росту оценок и котировок акций Самолета.

Электроэнергетика

Потребление электроэнергии в России в 2022 году выросло на 1,5%. Влияние спада в экономике и внешних ограничений на сектор электроэнергетики минимальное. При нашем экономическом прогнозе снижения ВВП на 0,5% в 2023 году потребление электроэнергии в этом же периоде останется близким к уровню предыдущего года. Цены на нее вырастут темпами, сопоставимыми с ожидаемой нами инфляцией на уровне 7,5% г/г. Таким образом, финансовый результат компаний, как и объем дивидендов, умеренно увеличится, что позволит сохранить умеренно привлекательный дивидендный профиль сектора. Предпочтение здесь отдаем наиболее «идейным» бумагам или сильным дивидендным историям.

Интер РАО: 5,1 руб

Стоит заметно дешевле аналогов из-за недооцененности рынком внушительной денежной позиции на болансе. Имеет один из самых высоких потенциалов в секторе по увеличению финансовых показателей как за счет

органического роста, ток и сделок М&А. Это будет способствовать увеличению прибыли и дивидендной базы. Ускорение выработки электроэнергии ТЭС и рост цен на электроэнергию повышают привлекательность Интер РАО.

Финансы

Банковская система в 1 кв. 2023 г. активно восстанавливалась. Сбербанк, как самый значимый представитель финансового сектора, по итогам кв. получил 350 млрд руб. чистой прибыли по РСБУ. Данные за март прошлого года не раскрывались, однако по итогам января-февраля прибыль банка выросла в 3,9 раза.

В базовом сценарии прогнозируем отсутствие новых валютных шоков, постепенное восстановление экономики и стабильный уровень ключевой ставки. В данных условиях банки могут нарастить портфель кредитов физлицам на 10-12%, юрлицам — на 13-15%.

При ключевой ставке 7,5% стоимость фондирования банков будет ниже, чем в прошлом году. Отмечаем, что крутой угол наклона кривой доходности ОФЗ будет способствовать высоким ставкам по кредитам. В совокупности эти факторы формируют предпосылки для генерации банковским сектором прибыли около 2-2,3 трлн руб. (близко к докризисному уровню 2021 г.). Ключевым риском для сектора остается необходимость создания резервов по заблокированным зарубежным активам и постепенная отмена регуляторных послаблений по капитолу.

Сегмент в целом по-прежнему считаем привлекательным как из-за сильной ожидаемой динамики финпоказателей, так и хороших видов на дальнейшие дивиденды «фишек».

Сбербанк: 275 руб

Банк выглядит весьма привлекательным как среднесрочная дивидендная история.

По итогам 2022 года банк заплатит 25 руб. на акцию. Учитывая крепкий бизнеса банка и текущую динамику роста его финансовых показателей, ожидаем, что Сбербанк по итогам 2023 года получит порядка 1,2-1,5 трлн руб. чистой прибыли и, как следствие, сможет выплатить дивиденды в размере 26-32 руб., что предполагает очень высокую дивидендную доходность даже с учетом того, что котировки акций банка уже заметно выросли.

Потребительский сектор

По итогам 2022 года компании отрасли продемонстрировали ощутимый рост

финансовых показателей, в среднем выручка увеличилась на 10-20%. Средний чек увеличился на 2,9% г/г, до 465 руб. в формате «жестких» дискаунтеров. Мы ждем, что основным драйвером улучшения результатов в 2025 году станет оживление потребительского спроса, а также расширение торговых сетей компаний.

Несмотря на то, что финансовые результаты компаний продолжат расти, ожидать заметного роста бумаг сектора во 2 кв. 2023 года не приходится. Основная причина - крупнейшие игроки, зарегистрированные за рубежом, объявили, что процесс перерегистрации бизнеса в России на данный момент невозможен. Это ощутимо снижает инвестиционную привлекательность ряда «фишек», а также ограничивает возможности объявления дивидендов. Пока здесь предпочитаем бумаги второго эшелона.

Белуга: 5 000 руб

Залог успеха Белуги — вертикольно-интегрированная модель бизнеса. Выручка компании увеличилась в 2022 году на 30% и достигла 97,3 млрд рублей. Отгрузки увеличились как собственного бренда, так и импортируемых. Опережающими темпами продолжила развиваться собственная розничная сеть «ВинЛаб»: объем продаж вырос на 52,3%, а средний чек - на 11,1%. В текущем году ждем сильных финансовых результатов на фоне адаптации компании к новым условиям работы и

эффективной стратегии развития с фокусом на ритейл. Это позволит Белуге продолжить стабильные дивидендные выплаты: по итогам 2023 года можно рассчитывать на увеличение дивидендов до 450 руб./акцию.

Телекоммуникации

Отрасль находится в стадии насыщения: база абонентов - не растет, объем оказываемых услуг увеличивается незначительно, сдерживая темпы роста бизнеса и потенциал улучшения финансовых результатов ключевых игроков. Полагаем, что такая ситуация сохранится в 2023 году.

В целом отрасль остается высокомаржинальной при поступательном росте выручки в секторе. Это дает основания ожидать сохранения привлекательного дивидендного профиля крупных игроков. Пока не видим значимых триггеров для опережающего рынок роста сегмента, за исключением возможных сделок М&А и расширения присутствия вне рынка РФ.

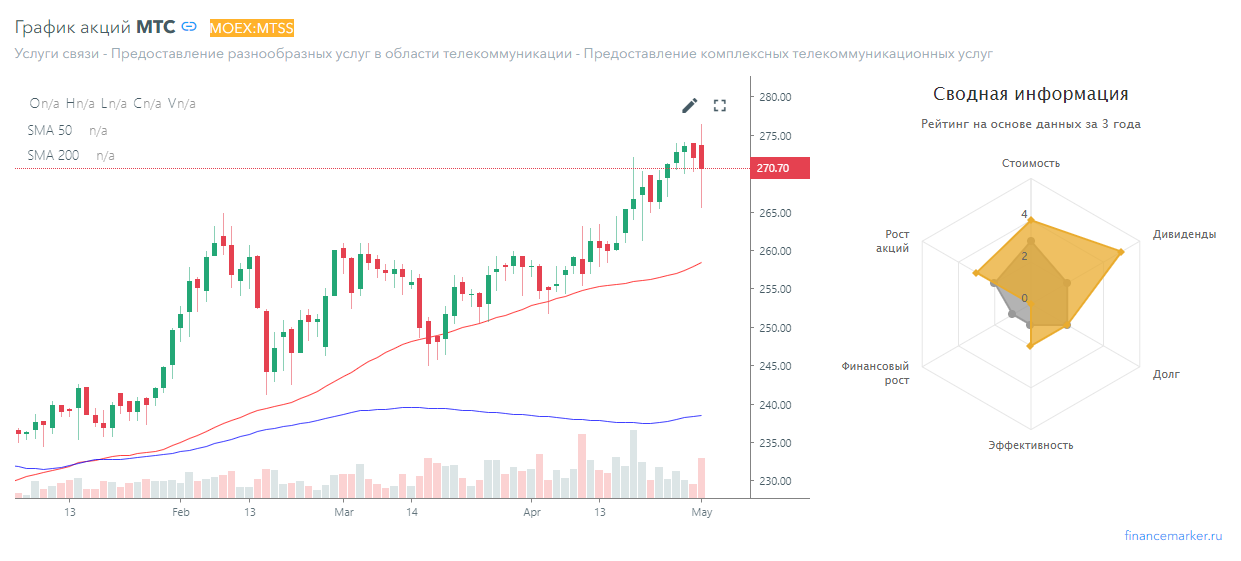

МТС: 307 руб

По итогам 2022 года выручка МТС выросла на 2,6% г/г, до 541,7 млрд руб. Показатель ОIBDА снизился на 2% г/г, до 224,3 млрд руб. Умеренный рост выручки был обеспечен за счет позитивного вклада сегментов телекома, финтеха и медиа.

МТС пока не приняла изменение дивидендной политики на 2022-2024 гг., однако это не помешало выплатить дивиденды за 2021 г. Считаем, что дивидендная история — это ключевой драйвер для роста акций компании. Ожидаем, что дивиденды будут объявлены и за 2022 год. По нашим оценкам, выплата может составить 34 руб./акц. (доходность — 12%), что делает бумаги компании привлекательными для покупки. Обычно МТС объявляет о дивидендах в апреле-мае.

Информационные технологии

На фоне ухода иностранных компаний с российского рынка П-услуг финансовые результаты крупнейших компаний продемонстрировали заметный рост. Основным драйвером их выручки выступили увеличение продаж личных сервисов, а также рекламных доходов. Полагаем, что тренд сохранится на протяжении всего 2023 года.

Впрочем, пока сектор выглядит хуже рынка на фоне меньшей доступности (большинство бумаг торгуется в виде расписок) и опасений инвесторов по предстоящему выделению бизнеса крупнейшей компании, Yandex. Считаем, что во второй половине 2023 года сектор может преподнести приятные сюрпризы инвесторам и некоторые «фишки» (в первую очередь, Yandex, VK) смогут перейти в российскую юрисдикцию. Пока здесь предпочитаем отдельные бумаги.

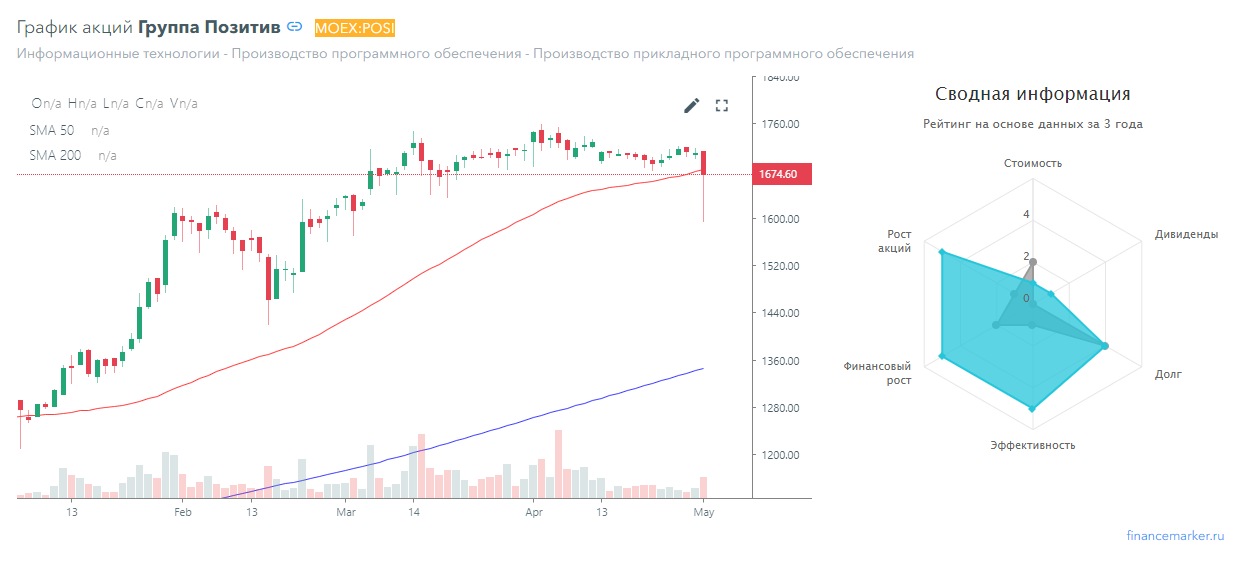

Positive Technologies: 2 330 руб

Рост выручки в 2022 году произошел в основном за счет продаж лицензий на продукты киберзащиты. Темпы роста EBITDA превзошли темпы роста выручки, подчеркивая высокую операционную эффективность компании. Отметим также, что операционные расходы компании выросли умеренно — всего на 54% г/г, что заметно ниже темпов роста выручки.

Полагаем, что компания может выплатить по итогам 2023 года 100% от NIС, что эквивалентно 4% дивидендной доходности. Не очень высокое значение, но Positive Technologies — это компания роста, поэтому здесь куда более важна перспектива развития бизнеса. Полагаем, что в текущих условиях спрос на продукты в области кибербезопасности будет расти.