SLB Schlumberger Limited

Статус: активна

45% за 10 мес.

48.85

Вход

48.59

Цена

70.7

Цель

Инвест-идея Schlumberger Limited

Востребованный бизнес в условиях оффшоризации нефтедобычи

О компании

Schlumberger (SLB) — крупнейшая в мире нефтесервисная компания, которая предоставляет полный спектр услуг для нефте- и газодобывающих проектов. Выручка компании сбалансирована и генерируется как за счет проектирования и строительства скважин в новых проектах, так и за счет поддержания и стимулирования добычи в уже действующих проектах. Компания основана в 1926 году, штаб-квартира находится в Техасе, США.

В чем идея?

- Рост инвестиций в морские в морские нефтегазовые проекты укрепляют роль Schlumberger на рынке оффшорной добычи углеводородов.

- Ожидается, что совокупные инвестиции в морские проекты в 2022–2025 годах составят $500 млрд, что представляет собой рост на 90% по сравнению с периодом 2016–2019 годов.

- Согласно прогнозу Fortune Business Insights, объем глобального рынка оффшорного бурения в 2024–2030 годах будет расти с совокупной среднегодовой скоростью (CAGR) 8,7% и увеличится с $36,5 млрд в 2023 году до $65,6 млрд в 2030 году.

- В 2023 году Schlumberger укрепила свои позиции на оффшорном рынке за счет создания совместного предприятия с Aker — OneSubsea.

- На 2024 год анонсировано крупное увеличение возврата капитала акционерам Schlumberger: в текущем году компания планирует направить на дивиденды и обратный выкуп акций на 25% больше средств, чем в 2023 году.

Почему нам нравится Schlumberger Ltd.?

Причина 1. Востребованный бизнес в условиях оффшоризации нефтедобычи

Schlumberger является нефтесервисной компанией, которая предоставляет полный спектр услуг, связанных со строительством, обслуживанием, стабилизацией и консервацией скважин для добычи нефти и газа. Компания участвует в проектах добычи углеводородов как на суше, так и в подводных условиях, при этом оффшорные проекты генерируют около 40% от общей выручки. Деятельность компании, связанная с морской добычей углеводородов сконцентрирована за пределами США на быстрорастущих углеводородных рынках.

Ориентация значимой части бизнеса Schlumberger на оффшорные проекты открывает перед компанией перспективы роста выручки на фоне изменения рыночной конъюнктуры. Так, согласно данным, озвученным CEO Schlumberger Оливье Ле Пешем на конференции JP Morgan Energy летом 2023 года, в настоящее время оффшорная разведка и добыча переживают ренессанс.

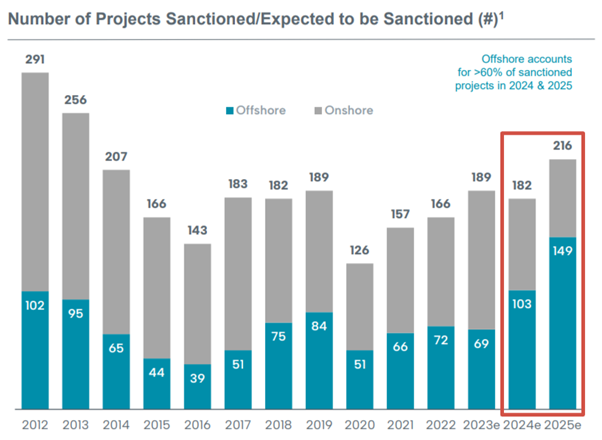

Schlumberger ожидает, что совокупные инвестиции в морские проекты в 2024–2025 годах составят около $200 млрд. Более того, к 2025 году доля оффшорных проектов превысит долю проектов на суше и достигнет почти 70% от числа всех одобренных проектов.

Количество одобренных/планируемых проектов в области добычи углеводородов на море и на суше

Ожидается, что рост будет обусловлен развитием крупных проектов в Гайане, Бразилии и на Ближнем Востоке, а также расширением производственных мощностей в Африке и возобновлением разведки в новых морских провинциях Намибии, Танзании, Колумбии, Индии и Восточного Средиземноморья.

Закономерно, что Schlumberger концентрируется именно на этих рынках. Так, почти 80% выручки компании в 2023 году пришлось на наиболее перспективные рынки за пределами США, которые демонстрировали наибольший рост в 2023 году.

Структура выручки компании

Для извлечения выгоды из текущих рыночных трендов в октябре 2023 года Schlumberger создала с компанией Aker совместное предприятие (СП) OneSubsea для развития оффшорного бизнеса. В результате сделки Schlumberger получила 70% в СП, а также косвенно экспертизу и соответствующую часть накопленного Aker портфеля заказов (бэклога).

Во время телефонной конференции с инвесторами по итогам 2023 года менеджмент Schlumberger отметил, что в начале 2024 года OneSubsea имела бэклог в размере $4,5 млрд. При этом прогнозируется, что в течение ближайшего года показатель увеличится еще на $4 млрд, отражая высокий спрос на подводные проекты.

Согласно прогнозу Fortune Business insights, объем глобального рынка оффшорного бурения в 2024–2030 годах будет расти с CAGR 8,7% и увеличится с $36,5 млрд в 2023 году до $65,6 млрд в 2030 году. Активизация бурения приводит к росту спроса на обслуживание скважин и их наладку, то есть услуги, которые предоставляет Schlumberger.

Таким образом, ренессанс оффшорной добычи увеличивает спрос на услуги Schlumberger, которая стала бенефициаром текущих трендов в отрасли, что, вероятно, ускорит рост выручки компании на фоне концентрации бизнеса вокруг морской добычи.

Причина 2. Увеличение возврата капитала акционерам в 2024 году

Во время телефонной конференции с инвесторами по итогам 2023 года менеджмент Schlumberger отчитался о сильных финансовых результатах компании, в связи с чем анонсировал увеличение объемов возврата капитала акционерам в 2024 году.

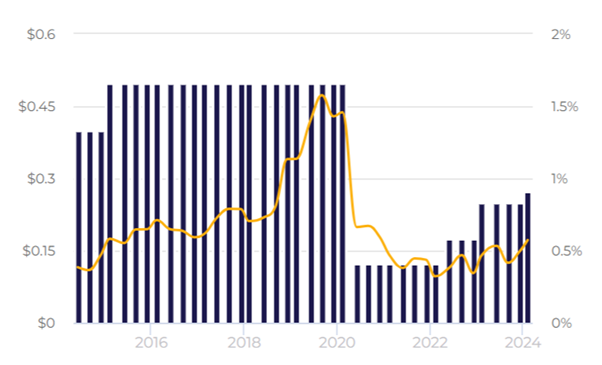

В первую очередь стоит отметить повышение дивидендов на 10% до $0,275 на акцию по итогам 2023 года, что подтвердило приверженность компании к постепенному возврату дивидендных выплат к доковидным уровням. На текущий момент доходность выплат составляет 2,3% годовых.

Во время конференц-колла руководство компании подтвердило, что объемы возврата капитала акционерам будут продолжать увеличиваться, как через выплату дивидендов, так и через обратный выкуп акций.

Дивиденды Schlumberger

На текущий момент у Schlumberger действует программа обратного выкупа акций, утвержденная в 2016 году. По ее условиям, компания может выкупить собственные акции на сумму $10 млрд. При этом с момента запуска программы на байбэк было направлено $1,7 млрд. Таким образом, оставшаяся авторизованная сумма программы составляет $8,3 млрд, или 11,97% от рыночной капитализации.

Однако, в 2024 году ожидается существенное расширение программы обратного выкупа акций: компания анонсировала, что в 2024 году вернет акционерам $2,5 млрд через байбэк и дивиденды.

С учетом увеличения дивидендов и текущего количества акций 1,43 млрд штук суммарный объем средств, который компания должна направить на дивиденды в 2024 году, составляет около $1,57 млрд. В таком случае объем обратного выкупа должен составить почти $1 млрд, или более половины всех средств, потраченных на байбэк за 2016–2023 годы.

Таким образом, мы полагаем, что увеличение дивидендов и анонсированная масштабная программа обратного выкупа акций в 2024 году окажут позитивное влияние на капитализацию компании, а также подтверждают статус Schlumberger в качестве защитного актива в условиях неопределенности на рынке.

Причина 3. Хороший момент для входа

С конца августа 2023 года акции нефтесервисных компаний США испытывают давление: капитализация компаний сектора снизилась на 7% и более, в то время как индекс S&P500 прибавил почти 10%.

Снижение капитализации компаний нефтесервисного сектора

Ключевой причиной снижения является мнение, что мировой рынок углеводородов находится на локальном пике, после которого последует снижение цен на нефть. Некоторые аналитики полагают, что коррекция стоимости нефти приведет к снижению инвестиций в разведку, бурение и поддержание скважин, что также может негативно отразиться на перспективах индустрии.

Несмотря на то, что эти опасения в определенной степени могут реализоваться, мы считаем, что Schlumberger и другие нефтесервисные компании стали жертвами обобщения и приравнивая их к компаниям более широкого сектора нефтедобычи. В действительности нефтесервисный сектор в настоящее время чувствует себя лучше, чем индустрия добычи нефти в целом.

В первую очередь стоит отметить, что в настоящее время нефтяной рынок переживает важные изменения. Добыча нефти в России, которая утратила свободный доступ к передовым технологиям, стагнирует. Участники Организации стран-экспортеров нефти (ОПЕК+), опасаясь снижения цен на углеводороды, очень сдержанно относятся к увеличению добычи, а в последнее время и вовсе отказываются от таких планов. Например, в январе 2024 года правительство Саудовской Аравии предписало национальной нефтяной компании Saudi Aramco сохранить добычу на уровне 12 млн баррелей в день (б/д) против ожидавшегося увеличения до 13 млн б/д.

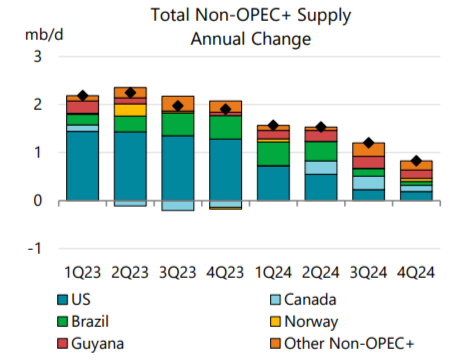

В связи с этим в мировом энергобалансе увеличивается значение стран, не входящих в картель ОПЕК+. Из диаграммы ниже видно, что с 4-го квартала 2022 года мировая добыча нефти растет преимущественно за счет стран, не входящих в ОПЕК+.

Рост добычи нефти в мире

Эта тенденция указывает на то, что на фоне стагнации добычи нефти в странах, входящих в ОПЕК+, другие игроки более активно инвестируют в в разведку и добычу на своих локальных рынках. Ожидается, что этот процесс продолжится, что приведет к дальнейшему росту добычи за пределами ОПЕК+.

Рост добычи нефти за пределами ОПЕК+; источник: IEA

Ожидается, что нефтесервисные компании станут бенефициарами изменений на нефтяном рынке на фоне роста добычи вне стран ОПЕК+. Почти 50% выручки Schlumberger приходится на проекты в Латинской Америке, Африке и Европе — регионов, большинство стран которых не входят в ОПЕК+. Например, Ангола вышла из картеля в 2023 году из-за невозможности наращивать добычу сверх квот, установленных ОПЕК.

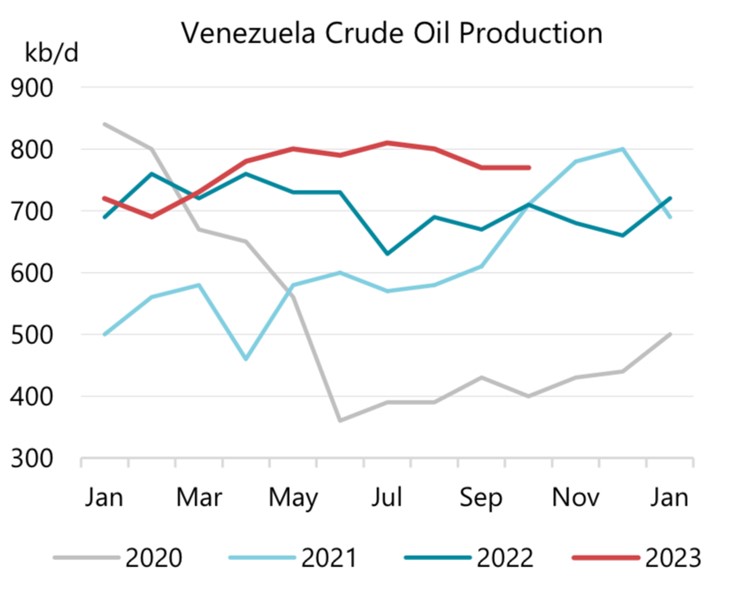

Одним из рынков, который может привлечь дополнительные инвестиции в нефтяную индустрию, является Венесуэла. На фоне ослабления санкций в отношении страны со стороны США и открытия американского рынка для венесуэльской нефти добыча нефти в Венесуэле в 2023 году выросла на 12% почти до 700 тыс. б/д. При этом Венесуэла ставит перед собой среднесрочную цель в виде достижения добычи на уровне 1,0 млн б/д, что возможно только при значительном привлечении инвестиций в отрасль.

Добыча нефти Венесуэлой

Schlumberger ранее работала в Венесуэле и сохранила в стране ограниченное присутствие после введения санкций США, что делает компанию одним из наиболее вероятных участников новых нефтедобывающих проектов. Менеджмент Schlumberger в октябре 2023 года сообщил, что компания собирается как можно быстрее возобновить работу в Венесуэле.

Несмотря на стагнацию добычи на привычных для Schlumberger рынках стран ОПЕК+, компания все же выглядит способной повышать эффективность вопреки текущим трендам, о чем говорит рост ее показателя EBITDA.

Так, выручка Schlumberger в 2023 году вернулась на уровень 2019 года, а по отношению к 2022 году выросла на 18%. Показатель EBITDA компании не просто вернулся на доковидный уровень 2019 года, а превысил его на 22%. Маржинальность по показателю увеличилась с 20,2% до 24,5%. Таким образом, при той же выручке компания стала зарабатывать больше, что свидетельствует о возросшей эффективности бизнеса. Также стоит отметить, что несмотря на упомянутое выше решение правительства Саудовской Аравии, Schlumberger в своем пресс-релизе отметила, что это приведет к приостановке только двух еще не начатых проектов. Напротив, компания подтвердила свой прогноз сильного роста выручки на проектах в Саудовской Аравии в 2024 году.

Таким образом, несмотря на пессимистичные ожидания относительно нефтяного рынка в целом, результаты Schlumberger показывают, что компания способна и далее наращивать финансовые показатели при любых рыночных условиях.

Финансовые показатели

Финансовые результаты Schlumberger за 2023 год можно резюмировать следующим образом:

- Выручка составила $33,14 млрд, что на 17,96% больше, чем по итогам 2022 года.

- Показатель adj. EBITDA увеличился с $6,46 млрд до $8,11 млрд. Маржинальность по показателю выросла с 23,00% до 24,47%.

- Чистая прибыль составила $4,20 млрд против $3,44 млрд по итогам предыдущего года.

Рост выручки и прибыли связан с увеличением количества скважин и объемов бурения. Schlumberger отмечает, что доходы выросли во всех регионах мира, где компания ведет деятельность.

Динамика финансовых показателей компании

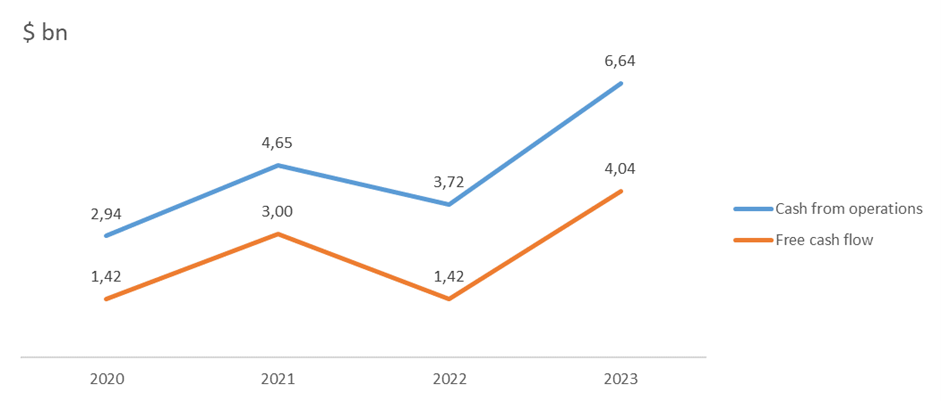

- По итогам последнего отчетного периода операционный денежный поток Schlumberger вырос до $6,64 млрд против $3,72 млрд по итогам 2022 года.

- Свободный денежный поток увеличился с $1,42 млрд до $4,04 млрд.

Рост операционного и свободного денежного потока обусловлен увеличением чистой прибыли и оборотного капитала.

Денежный поток компании

У Schlumberger здоровый баланс:

- Общий долг составляет $11,97 млрд.

- На денежные эквиваленты и краткосрочные инвестиции приходится $3,99 млрд.

- Отношение чистого долга к adj. EBITDA LTM составляет 0,9x.

- Коэффициент покрытия процентных расходов находится на уровне 16,1x.

Такой уровень долговой нагрузки является свидетельством хорошего управления заемными средствами, финансовой устойчивости и ликвидности.

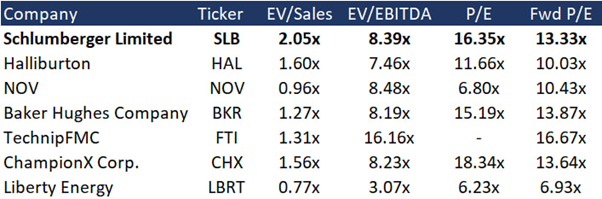

Оценка

Schlumberger — крупнейшая в мире нефтесервисная компания. Ее текущие мультипликаторы немного выше среднеотраслевых, но ниже среднеисторических: EV/Sales — 2,05x и P/E — 16,35х. В то же время Schlumberger торгуется на среднеотраслевом уровне по EV/EBITDA — 8,39x и Fwd P/E — 13,33x.

Сопоставимая оценка

Средний ценовой таргет от топ-15 инвестиционных банков Wall Street составляет $70,7 за акцию, что совпадает с нашим прогнозом и предполагает потенциал роста 44,7%.

Ценовые таргеты инвестиционных банков

Ключевые риски

- Возможное снижение цен на нефть может привести к сокращению инвестиций в разведку и добычу, в том числе в офшорных нефтеносных провинциях, что может поставить под угрозу прогнозы Schlumberger и снизить интерес инвесторов к компаниям отрасли.

- Дальнейшая стагнация добычи в странах ОПЕК. Если картель продолжит политику ограничения предложения нефти на рынке, странам, входящим в ОПЕК, могут не понадобиться значимые инвестиции в отрасль, что может негативно отразиться на портфеле заказов Schlumberger.

- Быстрое развитие генерации электроэнергии из возобновляемых источников (ВИЭ). В случае более активного развития сектора ВИЭ мировое потребление нефти будет ограничиваться и снижаться, в связи с чем инвестиции в нефтяную отрасль могут сохраниться лишь для поддержания текущей добычи, без инвестиций в новые проекты, что может негативно повлиять на портфель заказов Schlumberger.

Консенсус-прогноз SLB

Доступ к данным ограничен

Повысьте тарифный план, чтобы получить доступ