SBERP Сбербанк привилегированные

Статус: активна

20% за 12 мес.

292

Вход

307.96

Цена

350

Цель

Инвест-идея Сбербанк привилегированные

«Префы» Сбера – главная фишка российского рынка

Сбербанк опубликовал сокращенную годовую консолидированную финансовую отчетность в соответствии с МСФО за 2023 год и по состоянию на 31 декабря 2023 года.

Чистые процентные доходы выросли до 736,3 млрд руб. в 4 квартале 2023 года за счет увеличения объема работающих активов по сравнению с аналогичным периодом прошлого года. За 12М 2023 года чистые процентные доходы выросли на 36,8% г/г до 2 564,6 млрд руб. Чистые комиссионные доходы составили 210,4 млрд руб. в 4 квартале 2023 года. Увеличение доходов от операций с банковскими картами и расчетно-кассового обслуживания стали основными драйверами роста. Чистая прибыль Сбера в 4 квартале 2023 года выросла до 359,7 млрд руб. За 12М 2023 года Сбер заработал 1 508,6 млрд руб., увеличив чистую прибыль более чем в 5 раз г/г.

Отчет Сбера, ожидаемо, сильный. В 2023 году единственное, что было далеко от нашего прогноза – это рост прочих операционных расходов. Но как пояснил на конференц-звонке Герман Греф, это по большей части разовое доначисление обесценения активов. Также порадовала динамика стоимости риска, в конце года удалось улучшить показатель. На звонке также была подтверждена приверженность менеджмента к рекомендации по распределению 50% чистой прибыли на дивиденды. За 2023 год выходит 33,4 рубля на акцию, что соответствует 11,4% дивидендной доходности. На 2024 год мы прогнозируем рост чистой прибыли и дивидендов. Ключевой риск нам видится в динамике кредитного портфеля физлиц – завершение программы льготной ипотеки и более позднее снижение ставки будут негативно влиять на кредитный портфель, что может занизить чистую прибыль. Тем не менее, в базовом сценарии мы ожидаем увидеть рост портфеля физлиц на 8%, а портфеля юрлиц на 13%. Дивиденды за 2024 год могут превысить 40 рублей. Мы обновляем целевую цену по обыкновенным и привилегированным акциям Сбера до 350 рублей на горизонте 12 месяцев и сохраняем позитивный взгляд на акции компании.

СберБанк — крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтов.

Положительные факторы инвестиционной идеи:

•Крупнейший системообразующий банк

•Рост кредитного портфеля несмотря на санкции и экономическую обстановку

•Бенефициар ухода зарубежных банков и отказа финансирования российских предприятий за рубежом

•Рост чистой процентной маржи даже в условиях роста ключевой ставки

•Ожидаемый рекордный доход за 2024 год

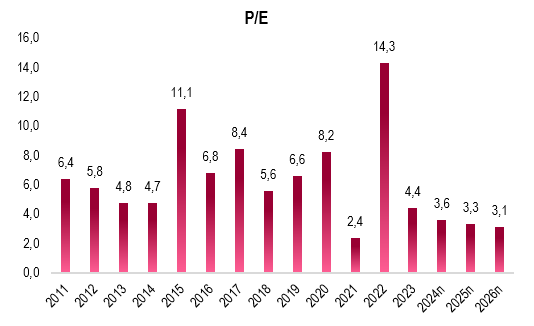

•Низкая оценка капитализации банка по мультипликаторам и DDM-модели

•Умеренный запас по достаточности капитала

•Ожидаемые рекордные дивиденды за 2023 и 2024 год

Негативные факторы и риски:

•Риски падения экономики и проблем у заёмщиков при падении цен на нефть или резких потрясениях

•Ужесточение макронадбавок и регулирования от ЦБ РФ

•Риск стагнации ипотечного портфеля в 2024 году

Основная идея: высокие форвардные дивиденды и снижение ставки во втором полугодии 2024

Консенсус-прогноз SBERP

Доступ к данным ограничен

Повысьте тарифный план, чтобы получить доступ